1、速达股份

公司是一家专注于机械设备全生命周期管理的专业化服务公司,致力于为工业客户提供优质的机械设备综合后市场服务。公司业务目前主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

公司8月23日开始申购,发行价格32元/股,发行前市值18.24亿,发行市盈率15.05倍,行业市盈率21.17倍,属于深市主板,保荐人是国信证券。

公司从2021年~2023年间,营收分别是8.222亿、10.76亿,12.53亿,2023年的营收同比增长16.45%;净利润分别是1.021亿、1.049亿、1.624亿,2023年的净利润同比增长54.78%。

公司预计2024年三季度营收比同比增长-0.53%~8.95%,净利润同比增长0.05%~8.22%,扣非净利润同比增长1.40%~9.59%。

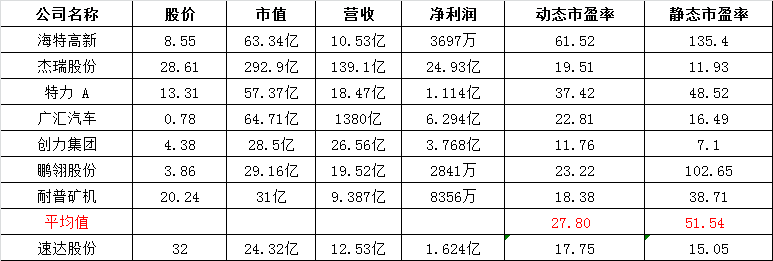

按2023年年报为例,在同行业可比公司中,从动态和静态市盈率比较来看,速达股份的估值是偏低的。

申购策略:

公司经营的比较稳定,业绩每年都保持着增长,2023年的净利润同比增长54.78%,并且公司预计2024年三季度业绩也是有略微增长。公司发行市盈率15.05倍,行业市盈率21.17倍,在同行业可比公司中,速达股份的估值是明显偏低的。公司盘子较小,总市值只有24.32亿,流通市值只有6.08亿,发行价32元倒不算便宜,申购等级为放心申购,本人计划参与申购!

2、益诺思

公司是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,作为国内最早同时具备 NMPA 的 GLP 认证、OECD 的 GLP 认证、通过美国 FDA 的 GLP 检查的企业之一,与国际标准接轨,具备了行业内具有竞争力的国际化服务能力,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的新药研究服务。公司服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,其中非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究、非临床药效学研究。

公司8月23日开始申购,发行价格19.06元/股,发行前市值20.15亿,发行市盈率15.4倍,行业市盈率18.37倍,属于科创板,保荐人是海通证券。

公司从2021年~2023年间,营收分别是5.818亿、8.631亿,10.3亿,2023年的营收同比增长20.32%;净利润分别是8452万、1.182亿、1.815亿,2023年的净利润同比增长53.62%。

公司预计2024年三季度营收比同比增长 13.91%~17.67%,净利润同比增长-23.58%~-29.67%,扣非净利润同比增长-21.93%~-28.53%。

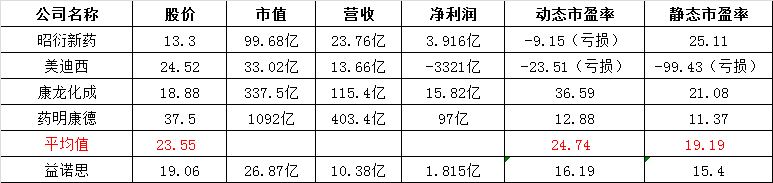

按2023年年报为例,在同行业可比公司中,从动态和静态市盈率比较来看,益诺思的估值是偏低的。

申购策略:

公司经营的不大稳定,前几年业绩连年增长,2023年的净利润同比增长53.62%,只是公司预计2024年三季度业绩有所下滑。公司发行市盈率15.4倍,行业市盈率18.37倍,在同行业可比公司中,大多医药公司业绩都出现了下滑,益诺思的估值相比还是偏低的。公司盘子较小,总市值只有26.87亿,流通市值只有6.72亿,发行价19.06元也算比较便宜,公司也有国资金背景,国有股份持股比例为72.85%,申购等级为放心申购,本人计划参与申购!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$速达股份(SZ001277)$$益诺思(SH688710)$

本文作者可以追加内容哦 !