巨化股份已经连涨6年了,历史上没有过。特别是近几年股价屡屡突破历史10元大箱底,今年最高更是上摸26元。

巨化的增长主要依靠氟化工和近近突飞猛进的制冷剂。

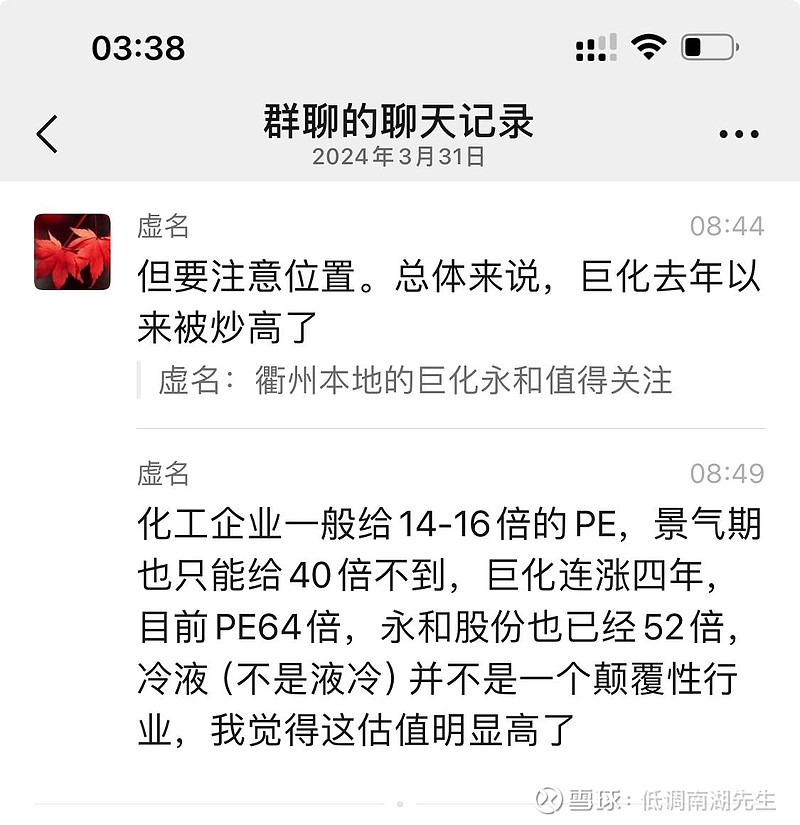

三月份时,我对公司股价有个小预警,其时股价正接近历史新高,PE高达64倍,我觉得显著高估了。

今日,2024半年报披露。

上半年,公司实现营业收入120.8亿元,同比增长19.65%;归属于上市公司股东的净利润8.34亿元,同比增长70.31%。

在经济萧条的大环境下,业绩增长都是好事,就目前统计,大A上市公司约有22%左右处于亏损状态,这个比例可能达到几十年高点。

巨化的半年报喜忧参半。

首先是得益于制冷剂引擎量价齐升,公司业绩逐季走高。今年是三代制冷剂配额确定后第一年,巨化股份手握核心品种HFC-32 近45%的配额,成为它得天独厚的优势。

但同时,由于基础化工产品、含氟聚合物产品、食品包装材料产品、氟化工原料等价格同比均有所下滑。使得公司损失了近4.13 亿元利润。分季度看,第一季度净利同比增103.35%,第二季度实现净利5.24亿元,未达到2022年同期高点,同比增速则下降至55.35%。

卖方一直来对巨化比较乐观,多家券商预测巨化股份2024全年营收和归母净利润同比增幅分别在15.60%、176.21%上下。但,从半年报看,除非制冷剂进一步超预期,基础化工和氟化工拐点出现,否则,实现上述目标将面临较大压力。

不过,好在巨化估值重置在路上,PE已经降到不足30倍,但依然在历史箱体上轨。

追加内容

本文作者可以追加内容哦 !