提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

标的新股:益诺思(787710)

顶格申购需:8 (万元)

一、IPO发行情况

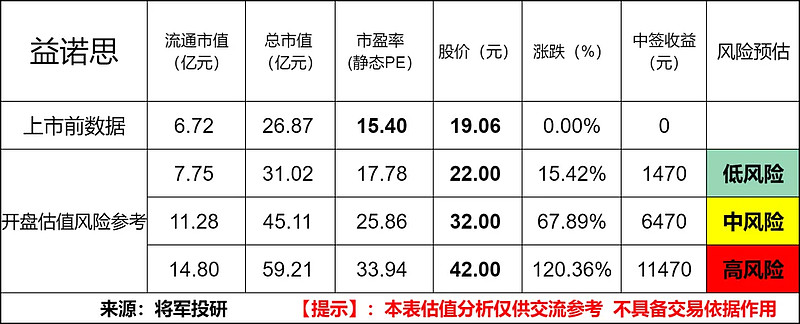

发行价为19.06元/股,对应市盈率为15.40倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

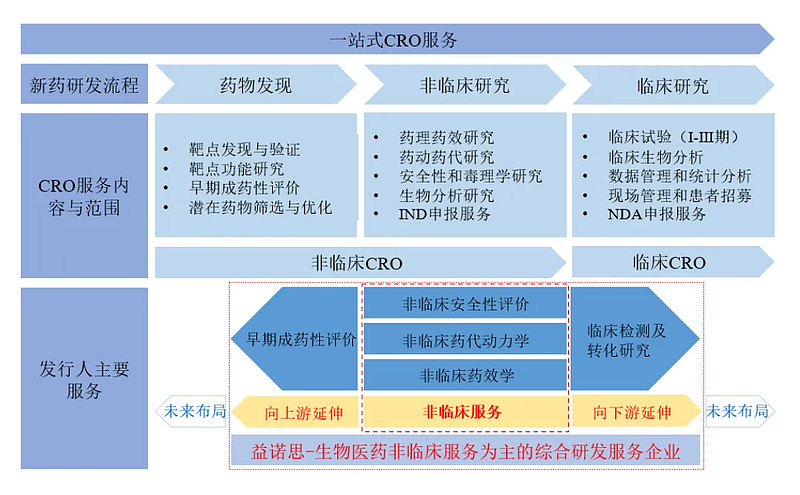

益诺思是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,作为国内最早同时具备 NMPA 的 GLP 认证、OECD 的 GLP 认证、通过美国 FDA 的 GLP 检查的企业之一,与国际标准接轨,具备了行业内具有竞争力的国际化服务能力,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的新药研究服务。

公司服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,其中非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究、非临床药效学研究。经过多年的发展与积累,发行人在国内非临床安全性评价细分领域市场占有率排名前三,处于行业领先地位。报告期内,发行人每年 90%以上收入均来自 I 类创新药物的非临床研究服务,已为客户完成 了多个国际、国内首个创新药的研究服务。

所处行业情况:

药物研发是一项高风险、高技术、高投入、长周期和精细化的系统性工程,一款创新药的研发可能需要十年甚至数十年的时间。通常而言,一款创新药的研发流程包括药物发现、非临床研究、临床研究和后续的药品审批与药品上市等阶段。

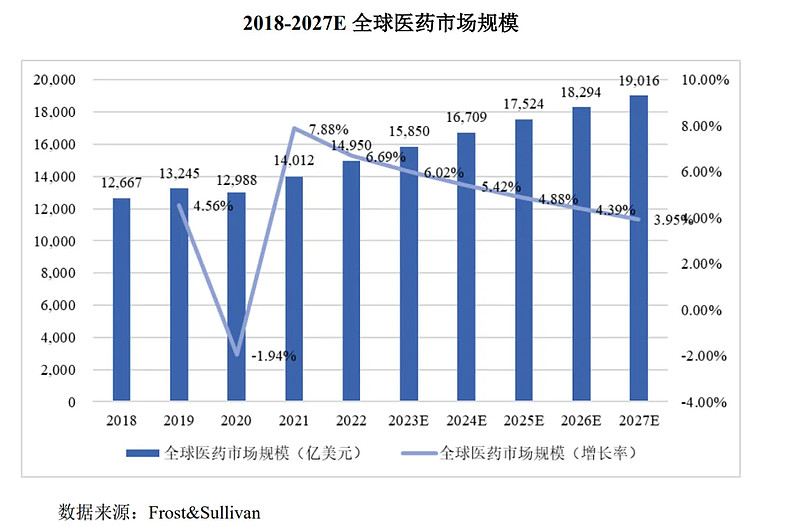

全球医药市场规模的持续增长,为新药研发提供了良好的外部环境,不断增长的研发投入意愿,转化为CRO 行业增长的驱动力。根据 Frost&Sullivan 统计,2022年全球医药研发投入达到2,415亿美元,2018—2022年的复合增速为8.5%,预计 2027 年将达到 3,357 亿美元,2022—2027 年的复合增速为 6.8%。

三、节选财务数据及同业对比

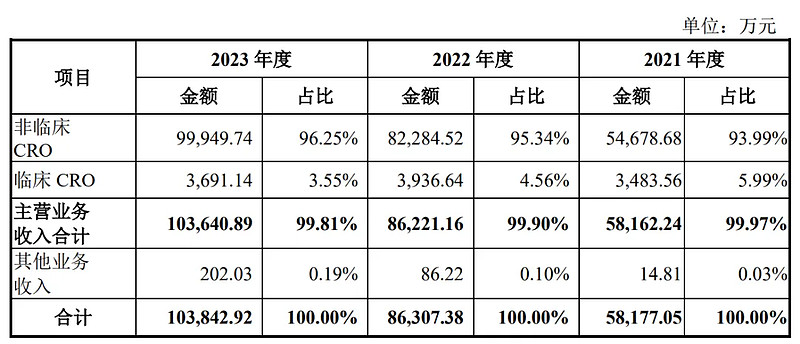

按业务类别构成情况如下:

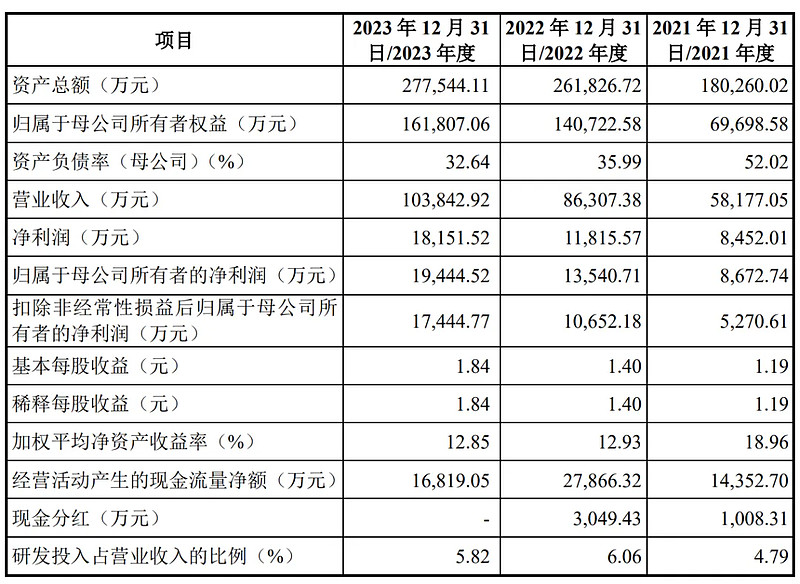

报告期内,公司综合毛利率分别为38.38%、40.25%、43.62%。

近年的毛利率在38%~43%波动。

2023四季度毛利率为43.62%,2023四季度净利率为17.48%,可见公司在所处行业一定的壁垒,虽然毛利率、净利率都处在历史较好水平,但不改企业所处行业近年竞争加剧的情况。

对比同业:昭衍新药、美迪西、康龙化成、药明康德等,处于均势,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,受到国际人口老龄化加剧、医药行业刚需属性的大环境影响,全球医药市场将保持增长态势,为CRO产业发展提供了充足的市场空间。从市场需求和行业背景来看,全球医药外包行业近年来发展迅速,市场规模不断扩大。特别是在中国,随着创新药研发的热度不减以及医药交易的高涨,本土CRO企业迎来了更大的发展空间。

从财务业绩来看,益诺思在2021年至2023年期间的营业收入分别为5.82亿元、8.63亿元、10.38亿元,益诺思的归母净利润在2021年至2023年分别为0.86亿元、1.35亿元、1.94亿元。营收与净利润都有所增长,对比同业非临床CRO行业中拥有一定的市场竞争力。

从发行价格和发行市盈率来看,略低于行业市盈率,显示出公司的估值在同行业中处于略微低估水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:益诺思在财务数据和同行业公司相比处于均势,但翻阅财报发现益诺思的应收账款净额较高,占营业收入的比例也较大,要小心坏账计提。但同时益诺思作为国内非临床安评行业的领先企业,有较高的市场占有率且有国资背景,还是具有一定的发展前景。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$益诺思(SH688710)$

如果觉得我的文章有所帮助,可以帮我点赞、在看或转发吗?大家的认可,是我创作的动力。感谢大家对【将军投研】的持续支持和关注!

本文作者可以追加内容哦 !