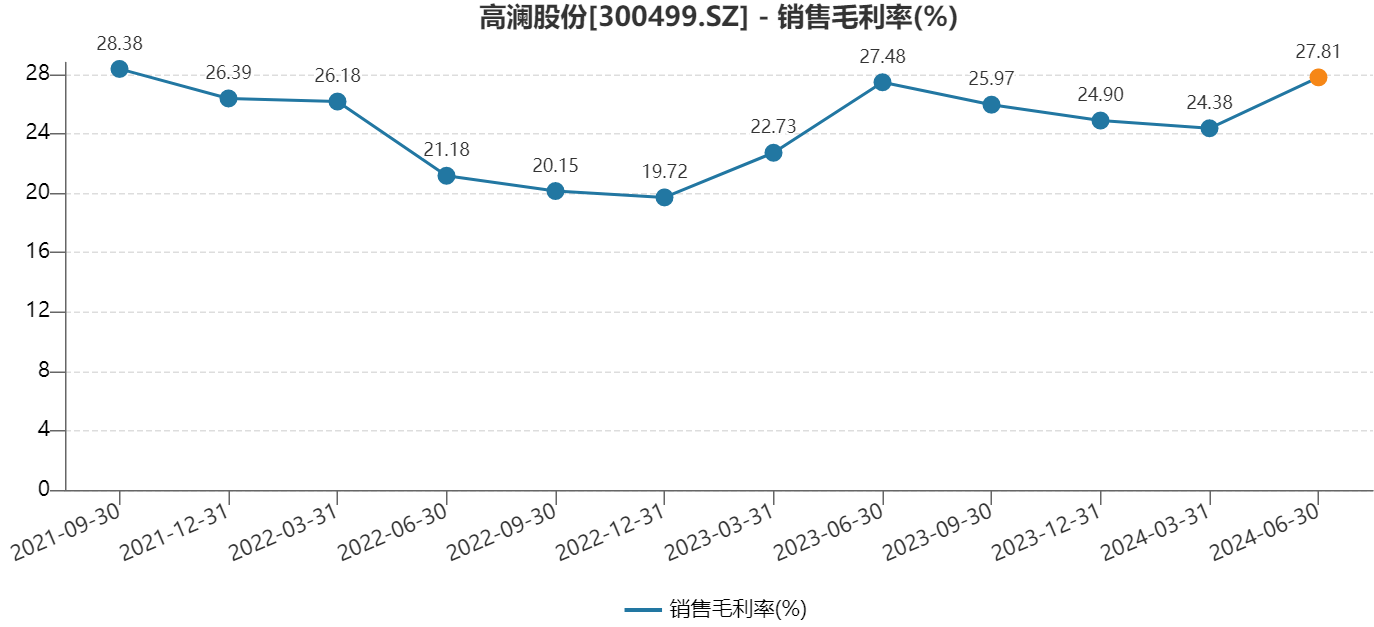

$高澜股份(SZ300499)$上半年总收入2.83亿,同比+8.63%,毛利率27.81%,同比23年上半年的27.48%,略有提升,相对24Q1的24.38%,有3.1个百分点的提升。上半年归母净利润-171万,同比23年的-223万,略有减亏。$英维克(SZ002837)$$曙光数创(SZ872808)$

“液冷”含量越来越高。

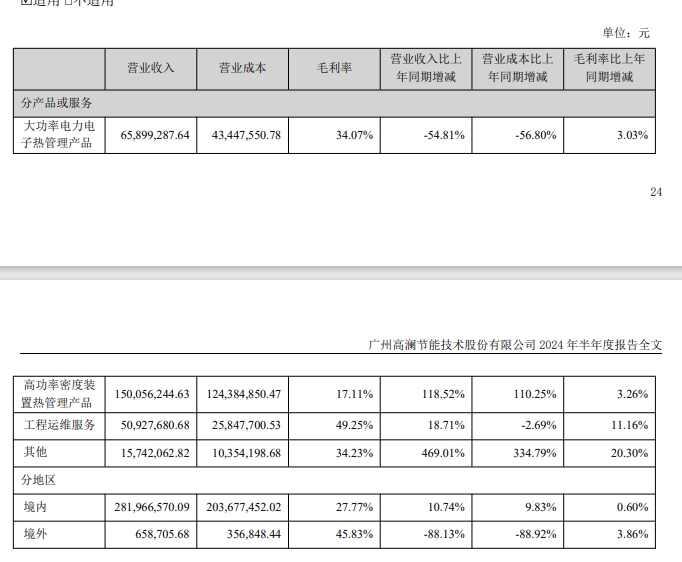

24H1收入增加主要因为数据中心、电化学储能热管理为代表的新兴业务板块收入快速增长,这块收入在报表上主要以“高功率密度装置热管理产品”体现,上半年收入1.5亿,同比+118.52%;毛利率17.11%,同比+3.26%。数据中心、储能液冷已经成为公司主业,为第一大收入来源。收入暴增、毛利率提升,验证了液冷下游需求的爆发。全年看,数据中心、储能热管理这块24年预计收入4.11亿-4.32亿,毛利率18%左右。未来3-5年预计60%+的CAGR。24年全年液冷收入占比估计接近60%,该比例后续还会上升。

传统工业水冷收入继续萎缩,上半年收入6589.93万元,同比-54.81%;毛利率34.07%,同比+3.03%。公司在传统工业水冷领域,最近几年貌似一直都在主动做减法,看到的结果就是收入减少、毛利率上升。只是今年开始这块收入下滑的速度有点太快了,但如果决心要做液冷这个拳头产品,晚转向不如早转向。

剩下的工程运维服务上半年收入5092.77万元,同比18.71%,毛利率49.25%,同比+11.16%;其他收入1574.21万元,同比+469.01%,毛利率34.23%,同比+20.3%。

全年预计总收入7.11亿元,毛利率27.4%。二季度管理费用、销售费用有所增加,推测主要是因为液冷拓展新业务所致,加上传统工业水冷收入大幅萎缩,所以导致销售期间费用率相对一季度大幅提升。后续随着液冷的持续放量,期间费用率预计会明显回落。

看3-5年,静待下游数据中心、储能液冷持续爆发,保守估计行业有60%以上的复合增速,今明年大概率有超100%的复合增速。公司在高质量大型客户拓展方面也有自身的潜力。

本文作者可以追加内容哦 !