【摘要】

近期市场在海内外因素的影响,缩量震荡,交投意愿比较低,成交量回落,复盘历史上的规律,缩量后的市场要想重新回暖,重点要看核心变量的缓解。$工商银行(SH601398)$$交通银行(SH601328)$

从当下的角度来看,仍需要更多的增量政策等信息,不过这种背景下,稳定资产的公司有望成为避风港,关注能否回到上半年的哑铃策略。#【有奖】我与ETF不得不说的故事# $300ETF(SZ159300)$

一、历史上的几轮缩量

近期在海外的波动,国内数据的影响下,市场情绪比较弱,交投意愿快速下降,成交量萎缩,成为大家关注的重点。

针对近期超低成交额的出现,我们筛选出参考价值较大的2012年下半年和2018年下半年的两段典型成交低量时期进行比对。两轮成交低迷期,资金均以防御为主。

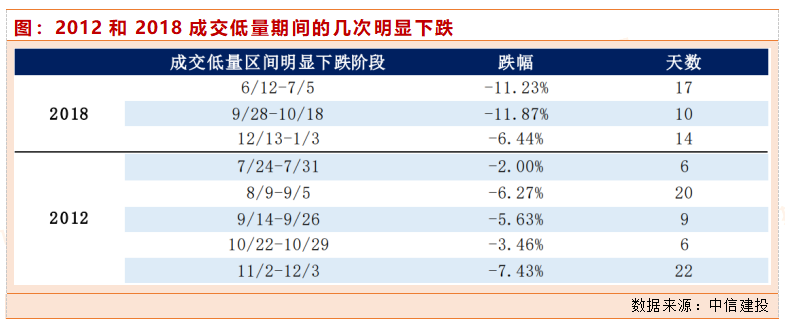

2012年下半年为第一次典型缩量,持续约5个月。在成交额达到最低点639亿元的一周之后,上证指数触底回升。第二次典型缩量发生于2018年下半年,持续约8个月。成交额在9月达到最低点后持续低位震荡,直至2019年1月底走出低量阶段,而上证指数于2019年1月3日触底反弹。

2018年成交低量阶段内上证指数发生了3次明显下跌,最长下跌区间为17日,跌幅为-11.23%,最短10天,跌幅达到-11.87%。2012年成交低量阶段内上证指数有5段明显下跌区间,区间最长22天,对应跌幅-7.43%,最短6天,对应跌幅为-3.46%和-2.00%。

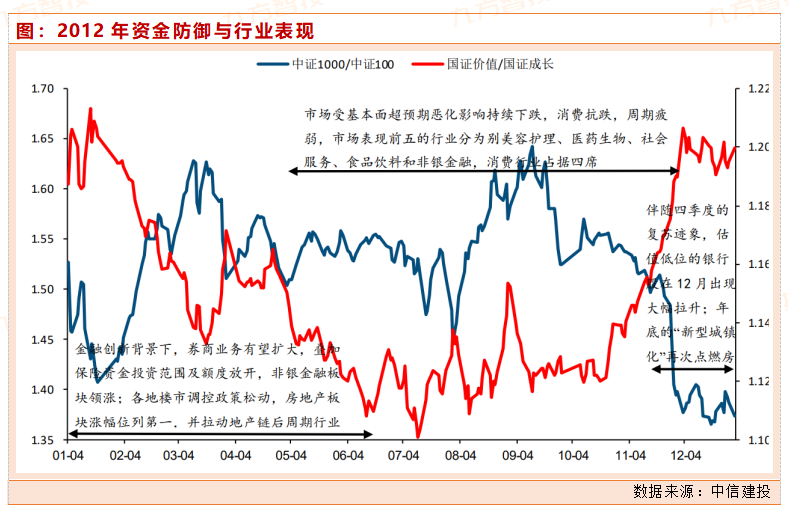

机构认为,当下的地成交量更类似于2012年。2012年成交低量期资金在去产能背景下大量配置消费行业作为防御,2018年成交低量期市场在资本市场“去杠杆”的背景下,追求社会服务、银行、食品饮料等现金流稳定、资产负债率低的板块。

今年的成交低量更类似于2012年,二者同样处在漫长的产业转型期,景气稀缺。2024上半年市场整体表现低迷的情况下,资金集中配置红利资产作为防御,同时低空经济、车路云、人工智能等主题概念轮番涌现。

二、担忧因素缓解是放量的关键

同时复盘历史来看,市场担忧因素环境或成为放量上行的关键。

2011-2014年,A股市场缩量下行,或主受到基本面扰动。2011年起,货币紧缩效应显现,GDP经济增速回落,投资者对经济能否企稳的担忧回升。

与此同时我们观测到,2011年末起货币政策缓解转松,稳增长政策贯穿全年,但市场对经济企稳的信心相对不足,其偏向悲观的预期主要源于:

两会对全年GDP增速7.5%的目标设定大幅低于市场预期;中央层面对地产的调控方向尚未改变。兼顾“稳增长”与“调结构”的目标使得政策力度有限,市场信心难以快速建立恢复,在2012年9月底政策底建立后,12月经济数据的持续验证推动市场企稳回升。

但2013年3月后,市场并未延续前期涨幅趋势,受政策、经济等多方面扰动,股市进入震荡区间,其后续进入2014-2015年的牛市或主要受到改革预期发酵及增量资金入市的催化。

2018-2019年间,以贸易摩擦/美股回调为主的海外市场风险为市场情绪偏差的主因,后续随着地缘政治风险逐步缓解,市场放量上行。

本轮市场制约以国内分子端预期偏弱为主,海外风险为辅,且目前市场对经济修复/改革效果的验证需求或强于前两轮,关键观察时点或在Q3(财政传导时间9M→国内信用派生回暖/海外大选落地)。

而当下的重点,大家需要看到更多经济修复的信心,需要更多的政策发力,扭转市场信心,否则需要盈利的自然触底,才能企稳。

从资金的角度,在两轮低成交额区间结束后,市场上行期间各资金的入场顺序,市场上行初期,北向资金/私募资金/融资资金为主力资金→上行后期,公募基金、散户资金是主力资金。

三、关注的方向

综上来看,在市场担忧因素未出现缓解的情况下,资金可能还是防御为主,宏观背景与当下更接近的2012年成交低量案例显示守住防御性资产的同时,留意主题投资机会是当下合理的策略。

另外需要两轮缩量都是缓跌急涨,两轮成交低量之后均在产业与政策新热点驱动A股迅速触底回升。

当下阶段,建议还是红利资产打底,有增量资金预期的高股息板块,包括但不限于:尤其是牌照和特许经营权业务,水电、核电、火电、高速公路、港口、运营商、国有大行;对宏观经济需求不敏感的新兴产业(低空、无人驾驶、光模块等)。

本文作者可以追加内容哦 !