债市为何波动?

8月5日开始,债市受到多个消息面叠加影响:一边是大行出售债券,另一边是中国银行间市场交易协会查处部分中小金融机构出借账户和利益输送等国债交易违规行为。在《2024年第二季度货币政策执行报告》中,央行进一步提示利率风险,展示了其管控长债收益率的决心。8月12日,债市延续上一周的下跌,出现全面回调。

如何看待后市?

一、要回答这个问题,首先需要明确,近期的波动属于短期回调还是趋势反转?

我们认为,目前来看,基本面对于债市的支撑或仍在,货币政策或仍有想象空间,机构资金欠配情况或仍存,也就是说,债市的核心逻辑或尚未发生变化,债市中长期趋势或并未逆转,仍值得关注。

但短期也需对市场保持谨慎,短期内长端利率在“防风险”的背景下或有一定调整压力,重点关注10年国债和30年国债的点位。毕竟无论何种市场,在经历了相当一段时间且相对较大幅度的上涨后,都可能会积累一定隐含风险,阶段性震荡或是不可避免的(回顾一下,8月之前,债市年内就曾出现过几次回调,比如今年4月底、7月初),投资回报维持高水平的难度或也在逐渐增加。

二、站在当前时点,基于上述判断,我们再来看一下不同投资者可以如何应对。

1、虽然波动属于正常现象,但如果您所持有基金的历史表现、波动幅度已超出了自身的承受范围,那么或许可以考虑设定严格的投资纪律,比如选择预期风险和收益相对更低的理财方式。当然,市场总是有涨有跌,无论何种投资,都需要保持对风险和波动的认知。

2、如果您对波动有一定容忍度、投资的资金在一段时期内也没有使用计划,且所持有基金仍匹配您的投资目标及风险承受能力、历史持有体验达到您的标准,那么现阶段的良策或许是:继续持有,同时根据实际情况来调整对债基的投资收益预期和回撤预期。

一方面,每一次卖出买入,都可能需考虑手续费及资金的时间成本的折损,并且在投资时点的把握上,没有人能保证一定能卖在高点、买在低点,一番买卖操作甚至可能导致错失潜在修复行情;

另一方面,相对股票,债券投资更加稳健,对于债基的配置,或许不在于一两个交易日,而是一个力争聚沙成塔的过程。回顾历史来看,债基往往具备相对较强的修复能力,即使期间存在短期波动与回调,终究有望在时间的推移下被熨平(风险提示:基金的过往业绩并不预示其未来表现)。从资产配置的角度出发,债基也依然是较好的“压舱石”工具之一;

与此同时,专业的债券基金经理如同经验丰富的舵手,他们将密切关注市场动态,结合自身及团队的专业研判进行布局,力争在波动中挖掘价值。

综上,在债基中长期行情可能并未结束的背景下,现阶段多一些耐心、“管住手”或许是更理智的选择。

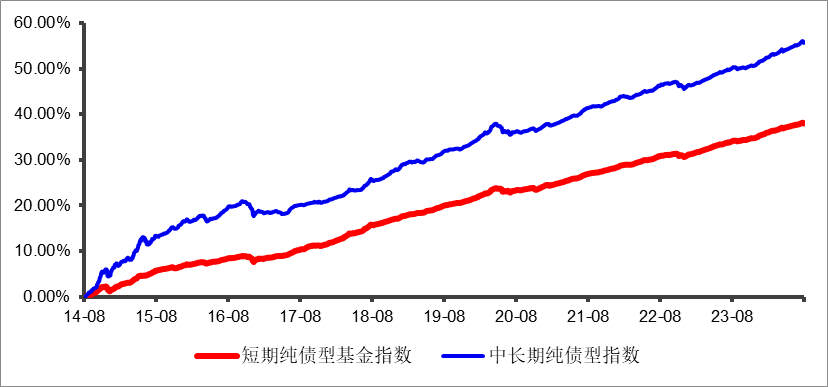

短期纯债型基金指数、中长期纯债型指数近十年走势

数据来源:来自Wind,短期纯债型基金指数、中长期纯债型指数指数代码分别为885062.WI、885008.WI。近十年走势统计区间为2014.8.15-2024.8.14。指数历史数据并不代表或预示具体基金的业绩表现。我国证券市场运作周期较短,不能反映市场发展的所有阶段,基金有风险,投资需谨慎。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,在市场波动等因素的影响下,基金投资存在本金损失的风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者投资中银基金管理有限公司管理的产品时,投资人应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等文件,了解拟投资基金的风险收益特征,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。文中观点不构成基金管理人的投资建议或任何忠告,并可能随情况的变化而发生改变。

#复盘记录##近三千只债基实现正收益 牛来了?##指数投资讨论圈##基金投资指南##基金经理观点#

本文作者可以追加内容哦 !