可转债是什么?

可转债:是可以转换成公司股票的债券,由上市公司发行。

每张可转债背后,都对应着一家在A股上市的公司,也就是对应着一只股票,这只股票就叫“正股”。

比如牧原转债(127045)对应的股票就是牧原股份(002714),牧原股份就是它的正股。

一、债券:下有保底。

可转债,本身是一张公司债券,拥有债券的一切属性,每张面值是100元。

跟债券一样,交易是按手为计算单位,1手为10张。

比如齐鲁转债今天收盘价是109.812元,这意味着你要买入1手,最少要花1098.12元。

发行的时候,都是按照面值进行发行。如果你中签了,也就是等于以100元每张的价格进行买入可转债。当上市交易后,可转债的买卖价格随着市场供求进行波动。

既然是债券,可转债违约风险大吗?会不会还不起钱?

1、上市公司发行,能上市的公司资质都很好,有能力还债。

并非所有的上市公司都可以发行可转债,都需要通过监管的资质审核。从整体来说,能发行转债的股票要比大多数上市公司要优质。

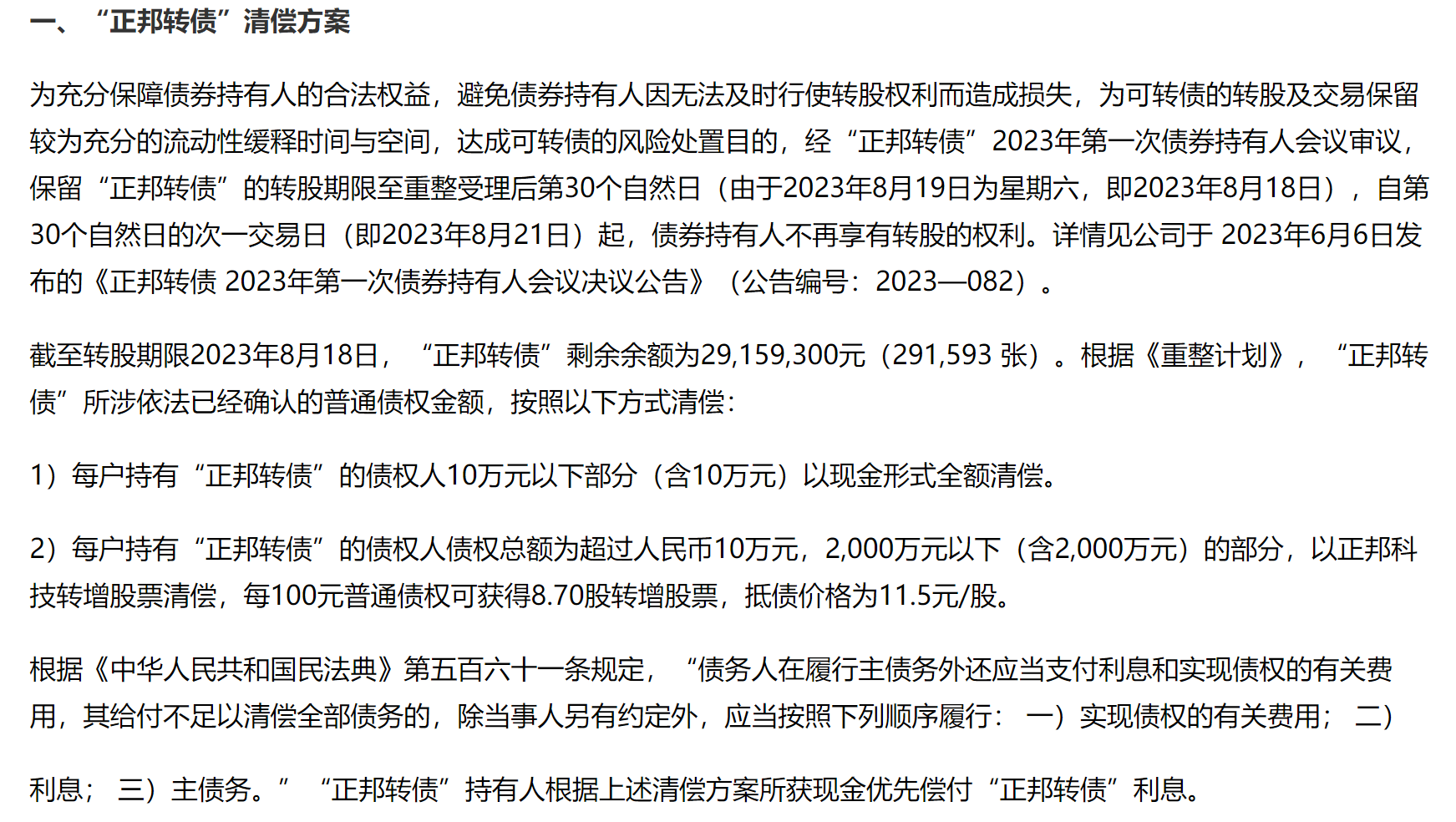

截止今天,差不多发了快1000只转债,到期退市了470多只,违约的也就是搜特转债、蓝盾转债、正邦转债和岭南转债。正邦转债和岭南转债都给10万以下的清偿了。

总之,违约的概率比较小,只要股票不退市,公司基本面不是太坏,都是不会轻易违约,毕竟还能促成转股。

2、没必要不还钱。

上市公司上市不容易,股票就是摇钱树,没有必要不还钱。而且只要稍微拉抬一下股价,就完全可以不用还钱了。(拉抬股价,可转债持有者会把债券转成股票,也就不用还钱了。这个后面详细说)

有个坏消息:可转债的利息很低,只有0.2%~2%。但买可转债的,都不是冲着这个利息来的,因为它也许有上不封顶的利润。

可转债的利息还有一个特点是前几年利息很低,越往后利息越高。

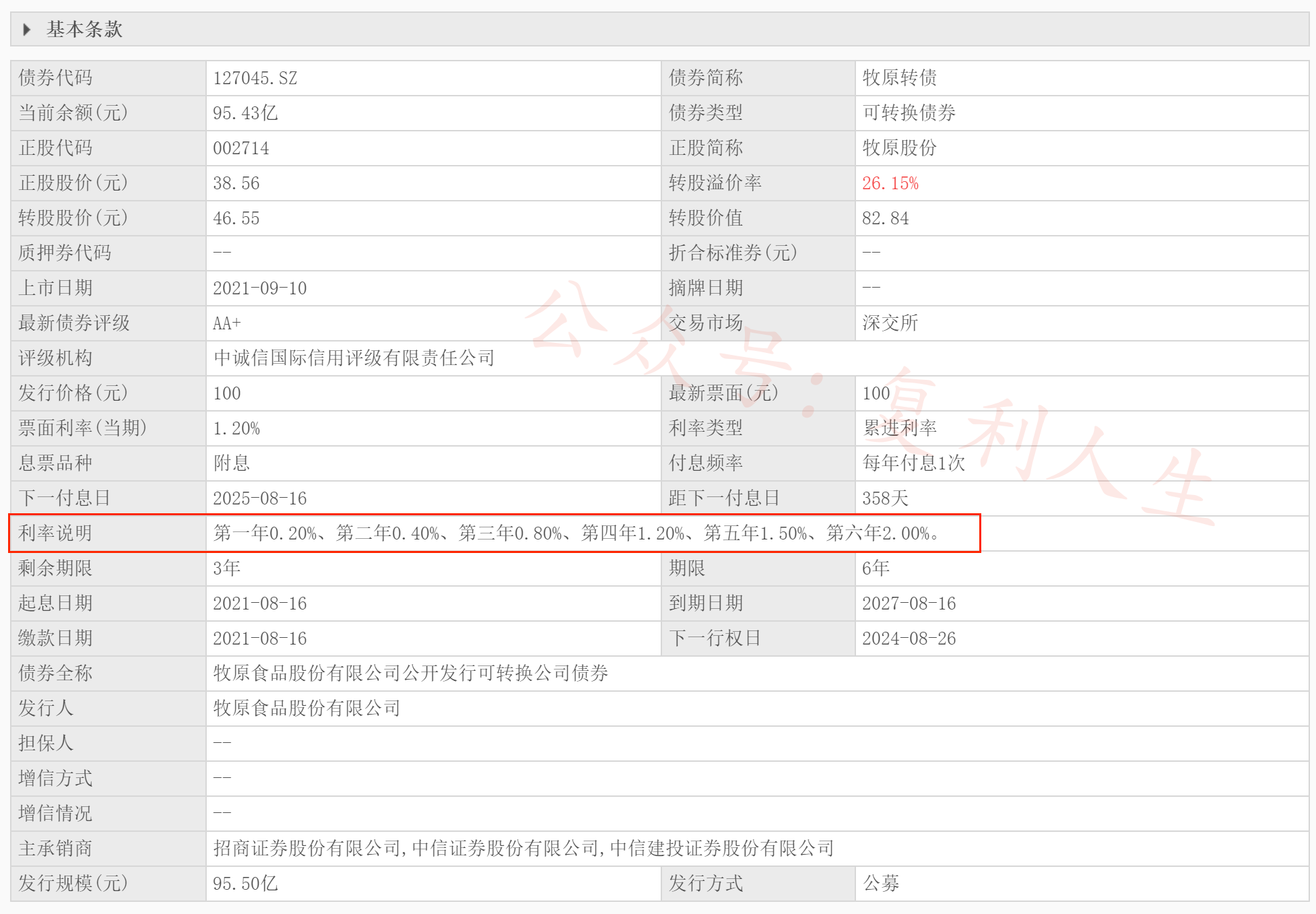

比如下图中的牧原转债,其票面利率:第一年0.20%、第二年0.40%、第三年0.80%、第四年1.20%、第五年1.50%、第六年2.00%。

因为大部分转债都会在到期日前被提前赎回,所以提高最后几年的利息,既可以吸引投资者,又能减少发债公司的真金白银利息支出。

二、期权:上不封顶。

可转债持有者,拥有将可转债转换成股票的权利,所以可转债也是股票,具有期权的属性。

上市公司当然知道你看不上可转债这点可怜的利息,所以跟你签个合同,免费送你一个赚大钱的机会。

比如甲公司目前的股价是5元,可转债合同约定好,在未来五六年的期间内,你有权按照7元的价格(转股价)买甲公司的股票。

我们都知道,五六年出现一波大牛市行情的概率是比较大的,只要公司的基本面不是太差,几乎不可能五六年股价都趴着不动。也许未来甲公司股价涨到25元也不一定。

而当你看到股票价格涨了很多的时候,你只需要用7元的价格就能买到甲公司的股票,立马就有一大笔利润。

如果公司股价一直没有涨,那么你就安心拿着债券,享受那并不高的利息就行了,保住本金比什么都重要。

所以,买可转债,第一是熊市不怕跌,即使股票跌90%,你这个手里的债券也是保本的;第二是牛市跟着涨,随时可以把债券转换成股票,享受牛市的福利。

可转债是场内交易的,所以当股价上涨时,可转债的价格通常也跟着上涨。此时你可以选择转股,也可以选择直接卖出可转债。哪种划算得看转股溢价率,一般转股溢价率都是正的,所以直接卖出转债更划算。

介绍完可转债的基础知识,我们再看转债的四大要素:

要看懂一只可转债,必须要看看它的募集说明书。而要看懂募集说明书,必须知道可转债的四大要素。

一、转股价。

转股价,即可转债约定以什么价格转换成对应的股票。

转股价当然是越低越好,比如正股是10元,转股价是9元,等于9折买股票,何乐不为呢?

可转换的股票数量=转债面值(100元)/转股价

比如你持有100张众信转债(128022),转股价是11.02元,那么如果你现在进行转股,可以获得907股的众信旅游股票。

注意:遇到配股、送股、分红,可转债转股价会自动下调。

因为配股、送股和分红后,正股价格会进行除权下降,而可转债的转股价也进行了相应下调,所以并不损害可转债持有者的权益。

但是因为股票分红后,如果短期卖出会产生分红税,而持有可转债可以规避分红税。

还有,可转债上市发行后,必须经过一定时间以后才能转换成股票。

比如牧原转债的发行日是2021年8月16日,而转股起始日是2022年2月21日,也就是你只有在该日期后才能随时将可转债转换成对应的股票。

二、下调转股价。

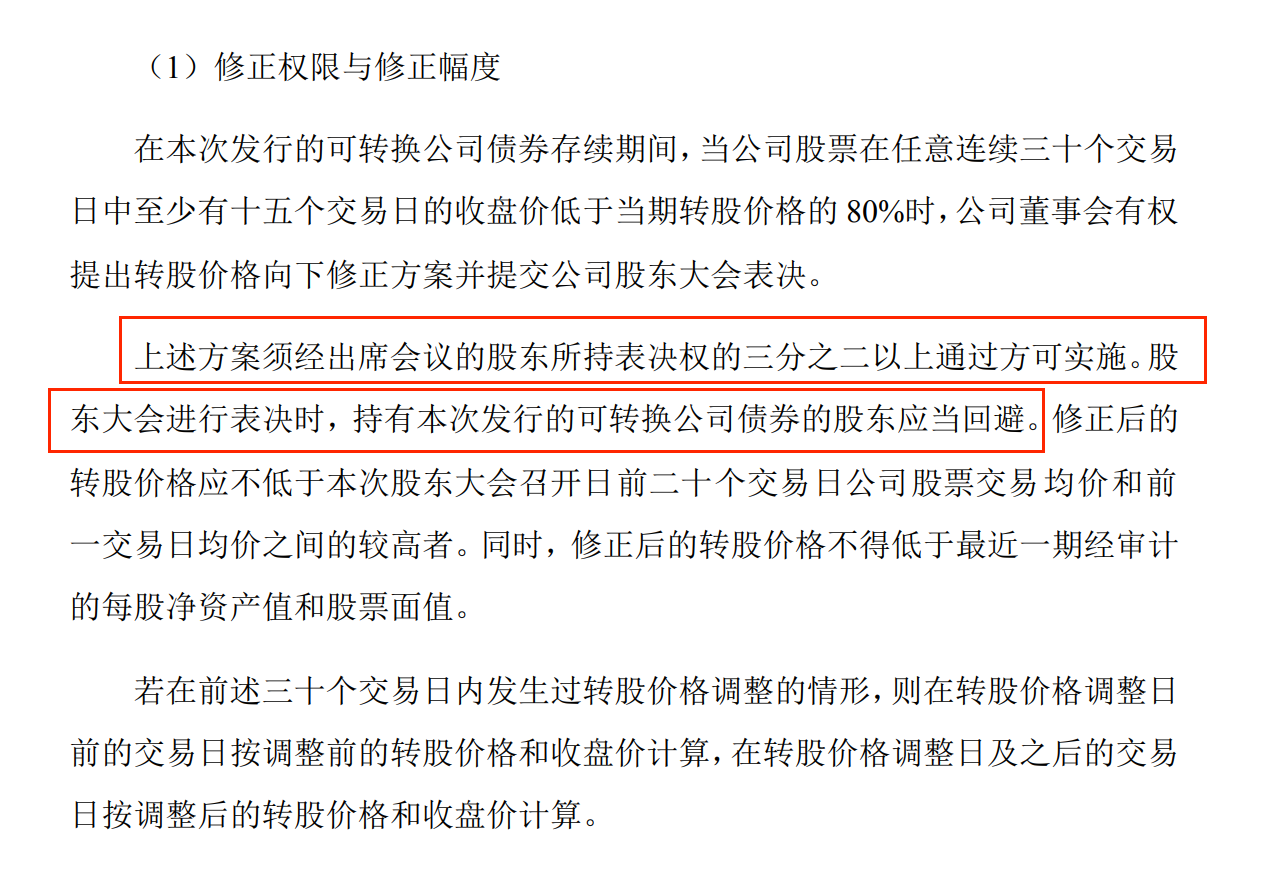

当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的 80%时,上市公司有权下调转股价。(以招募说明书为准)

注:转股价不得低于每股净资产。

深层原因:遇到熊市,转股价太高,没人转股。而且熊市漫漫,没人转股,上市公司最后到期就得还钱了。虽然可转债利息很低,但上市公司压根就不想还钱。他们的想法是,你转股吧,直接当我股东,这样我一分钱都不用还你。

举个简单的例子:

原来转股价是10元,正股价持续在8.5元以下15个交易日,那上市公司可能就会提出下调转股价,比如下调到9元。

这也是对熊市中可转债持有人的一种保护,因为下调之后,正股价就很容易上涨到转股价之上了,也就更容易触发强制赎回条款了,从而让投资者尽快转股。

你也会发现了,熊市中,下调转股价,上市公司就不用还钱了,持有者也因为可转债的价格上涨带来收益。多么美妙的发明,金融市场对国家经济发展的支持也就完美体现在这里。

下调转股价对转债投资者有利,那么谁吃亏了?

假设A公司发行了A转债,转股价是10元/股,也就是说,一张A转债可以转换成100÷10=10股A公司股票。转股价越低,意味着能转换的股票数量就越多。

比如,把A转债转股价下调为5元/股,那么一张A转债可以转换成100÷5=20股A公司的股票。

这意味着什么?原来可转债只能转换10股,现在可以转换20股,相当于增发了更多的股票,摊薄了股票持有者的利益。

所以,不到万不得已,股价上涨无望,不下调转股价就可能真要还本付息了,公司一般不会主动下调转股价。

下调转股价,要董事会决议通过,然后必须提请股东大会表决通过。

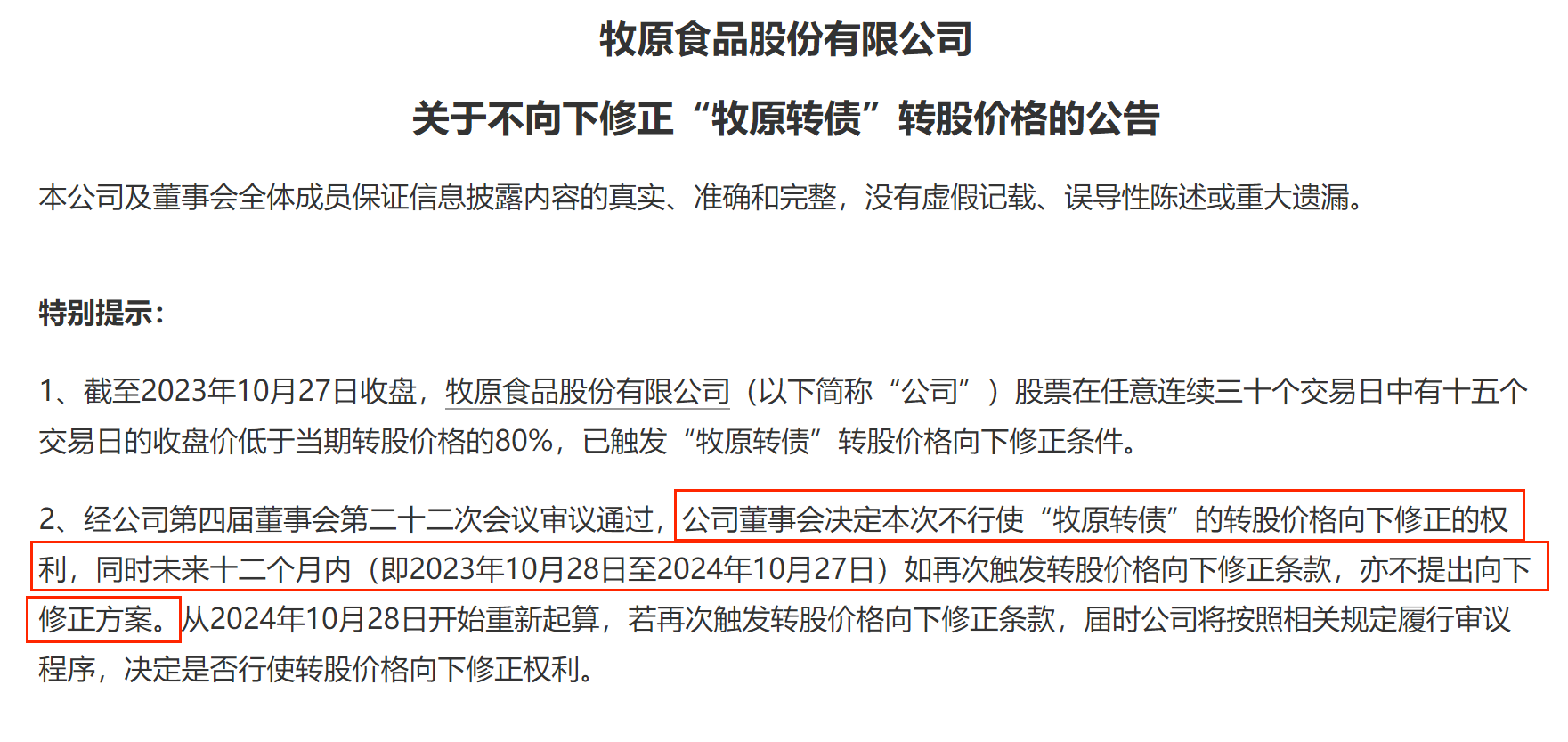

去年10月牧原大跌,就触发了下调转股价的条件,而公司也没有下调,而且还说未来12个月都不会下调。核心原因是,转债还有好几年才到期,它不着急。

是否下调转股价,是上市公司的权利,不是义务。上市公司可以调,可以不调。

对于下调转股价,公司一般能拖就拖。除非公司为了降低资产负债率,优化资产结构,或者是转债即将触发回售条款,不下调转股价很可能要拿出真金白银去还钱,或者是转债快到期了,不促使投资者转股,就真的要还钱了。

还有就是,主动下调转股价不能低于最近一期财报的净资产。

如果现在转股价接近每股净资产,那么也就没有下调的空间了。转股价高于每股净资产越多,可以下调的空间越大。

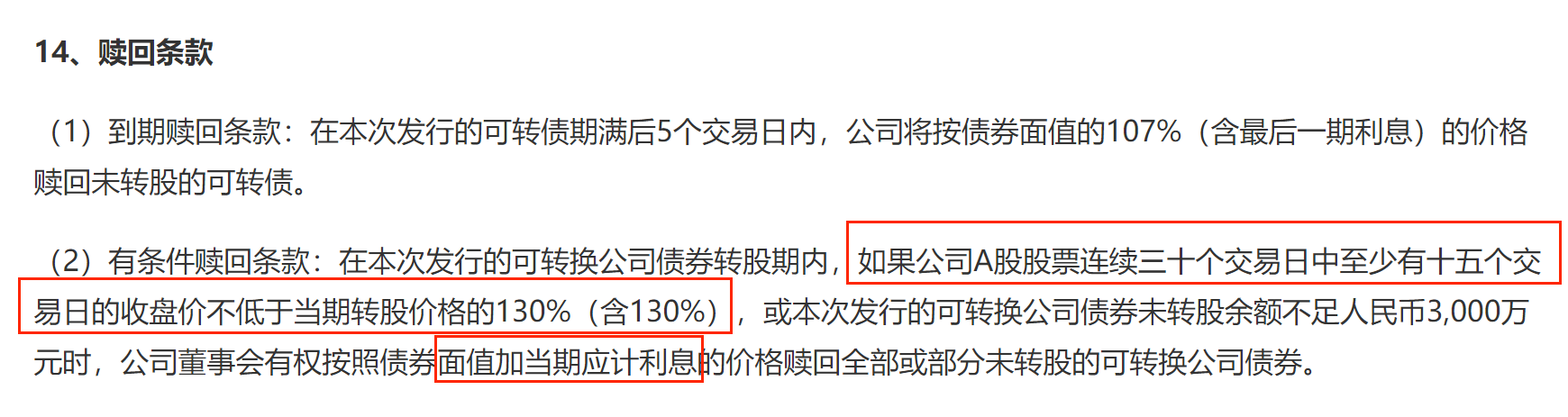

三、强制赎回条款——重中之重

如果公司 A 股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的 130%(含 130%),公司将以“100元+利息”赎回该可转债。(以募集说明书为准)

强制赎回条款是公司在强迫投资者赶快转股,一般在收盘价不低于当期转股价的130%时,如果转股溢价率是正的,那可转债的价格一般都会高于130元。也就是说,可转债从100元的面值涨到130元,涨了30%,公司认为投资者赚得可以了,这个时候发起强赎,根本目的不是真的要强赎,而是逼着投资者去转股,这样才能达到公司不用还钱的目的。

如果可转债持有者不转股,那么就只能拿到可怜的那点债券的利息了。

根据条款,如果公司想满足这个条件,必须要等到正股价在转股价130%以上,还要保持15个交易日以上,此时股价可能一直在涨,你持有的转债也不仅仅是30%的收益。

每一次强制赎回,都伴随着胜利者清扫战场时的快乐、满足和成就感。

上市公司的终极目的,是让可转债持有人全部转股,从“债主”变成“股东”。这样就不用还钱了啊。而为了这个目的,必须让股票的市场价格远高于转股价,这样才能让可转债持有人赚到钱,才有动力去转股。

问题是有人还是不愿意转股,可能是觉得正股价格还会涨,我先拿着可转债,最起码这个还有保底。等再涨高点再去转股,这样多安全。

但上市公司为了不还钱,针对不转股的投资者,制定了“强制赎回条款”。意思是,你已经赚很多了,赶紧转股吧,不然我就低价赎回了。

可转债让我们投资者和上市公司站在了同一阵营,大家都希望能够尽快赚钱后转股,投资变得更容易了。

务必注意的是,要关注强制赎回公告,我见过好几个人投资者,因为没转股也没卖出,最后真的被强制赎回了,只拿到100元多点的钱,而转债实际场内价格是160元。

四、伟大的中国特色的回售条款

在回售期内,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价格的70%时,上市公司必须以“100元+利息”的价格赎回可转债。记住,这是义务。

内在原因:

可转债虽然到期保本,但如果持有的五六年期间,遇到大熊市怎么办?你可能会说,有向下修正转股价条款啊。

但请记住,向下修正转股价只是上市公司的权利,不是义务。从上市公司角度想,我完全可以拖着,等最后一年再去下调转股价。只要调整得比当时股价低一点,再借利好拉一下股价,不照样强制赎回了吗?

这是上市公司的利益最大化想法,因为它不想在熊市不断下调转股价。比如你原来转股价10元,遇到熊市,转股价被迫不断下调,可能最后被下调到2元。然后稍微的反弹就触发强制赎回了。但这样做,对原有股东的权益稀释太严重,这些精明的商人肯定不愿意。

这时候回售条款就来了,一旦触发回售条款,上市公司必须拿出真金白银来还债,而且这是义务。

所以如果正股股价持续下跌,即将触发回售的话,上市公司就必须马上行动起来,要么拉抬股价,要么下调转股价。

举个例子,牧原转债的回售起始日是2025年8月15日,回售触发价是32.59元,到那时候它的价格要是跌破32.59元,就该着急了,要么赶紧下调转股价,要么想办法出利好把股价拉起来,不然就得按“100元+利息”去付钱了。

回售条款是中国的特色,香港和美国是没有的。所以中国的可转债价格跌幅一般都有限,不会像欧美可转债那样大跌。除非有违约的风险。

当然,并不是所有的可转债都有回售条款,尤其是一些央企国企,因为违约风险极小,所以发债时有自信不设置该条款。

总结:

下调转股价和回售条款是为熊市准备的,强制赎回是为牛市和反弹准备的。

在牛市中,正股股价上涨,可转债价格也会跟着上涨。不管你是卖出可转债,还是转股继续持有股票,都可以让你享受到不错的收益。

在熊市中,正股股价下跌,这个时候可转债就用向下修正转股价且战且退。一旦市场出现反弹,就可以用强制赎回条款来获得收益。

最极端的情况,正股股价这几年一直下跌,从来不上涨,那回售条款就是最后的救命丹药。最起码可以做到保本,这就是可转债的魅力。

今天就简单介绍到这里,未来我们还会结合实战,详细去讲一些细节。

作者:布衣书生 自媒体:复利人生

$牧原股份(SZ002714)$$牧原转债(SZ127045)$$华宝可转债债券A(OTCFUND|240018)$

本文作者可以追加内容哦 !