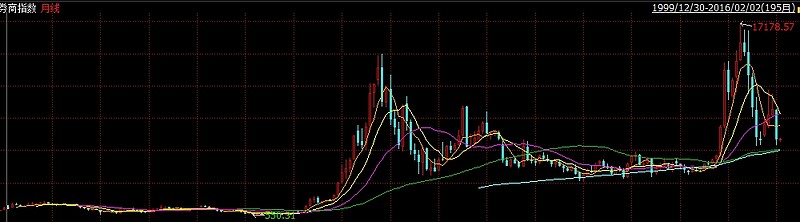

证券的历史走势

券商的商业模式比较容易理解,券商最主要的收入来源是手续费和利息收入。牛市的时候,无论是新开户还是资金量都会大幅提升。所以其业绩与市场行情相关性非常大。

每次牛市,券商股都是备受瞩目的明星:拥有最明显的戴维斯双击效应,在牛市上半段券商可以获得最大的业绩提升和估值提升。比如作为头部券商中信证券,从05年的5元多涨到了07年的150元,两年不到上涨30倍.

但我们也明显的看到,之后中信证券股价大幅下降了5年。对证券这个行业或个股没有仔细的分析,不选择合适的时机买入的投资者,,都会亏损。

这种明显且十分巨大的周期性,就是券商的主要特征。

券商适合长期投资吗?

券商并不适合买入长期持有。券商可以说是不适合长期持有的行业的一个典型:券商是充分竞争的行业,大多数券商提供的服务同质化严重,导致券商行业基本面和股价走势高度趋同。激烈的竞争不断地压缩券商的主要收入佣金。大多数券商没有核心竞争力或者说护城河,能把己从竞争中脱离出来。放开了开户的限制,客户可以更加自由的选择券商。加上互联网金融的冲击,未来超低佣金会成为主流。这更加剧了券商的竞争程度。

好处是如果风险控制比较好,券商的资产质量风险并不大。这点相对于银行和保险来说要好一些:一般发展良好的证券公司用PB来衡量券商的估值是比较好用的。但不排除部分券商出黑天鹅,例如光大证券的乌龙指,中信证券的高层事件。所以我们选择证券行业指数基金来投资券商,既可以享受到券商的强周期性,也可以摒弃大多数个股风险。

如何投资券商行业:戴维斯双击

以券商指数为例,每次牛市,券商指数都会出现暴涨,之后大概率会大幅回落,而在熊市期间,券商指数跌倒低估值后基本没有什么波动。所以对券商最合适的投资策略是低估买入,高估卖出。从券商行业的走势中可以很明显看到这一点。

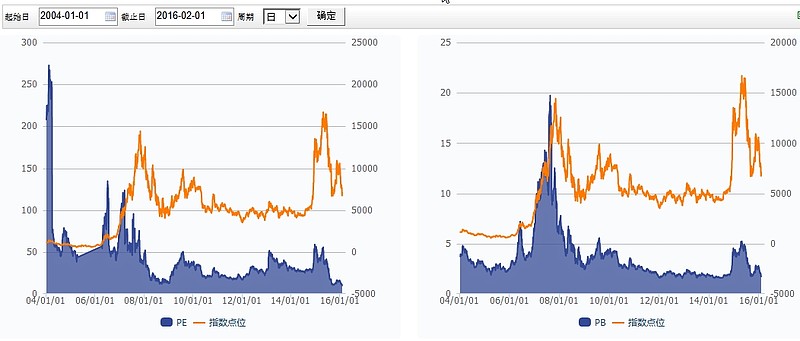

券商的业绩受牛市影响很大,牛市会让券商的净利润呈数倍增长,而熊市的时候券商净利润反而很低。从券商行业的估值走势图也可以看出,往往券商行业在牛市的时候盈利大涨,市盈率会下降到较低。如果这时候误以为券商处于低估值,会遭受很大损失。所以对券商行业适合用市净率来估值,要在市净率处于低位的时候介入,市净率处于高位的时候卖出。

使用市净率估值的一个条件是ROE最好长期大于0。券商行业基本符合这个条件,即使是周期底部,券商行业也基本保持了4-6%以上的ROE。(这点很重要,像钢铁煤炭行业,同样是强周期行业,它们在周期底部经常行业整体产生亏损,ROE为负,净资产被侵蚀,这时就不能用PB为钢铁行业估值)

所以对券商来说,最好的投资策略是:在低市净率的时候买入券商行业,等待牛市到来,券商的业绩会大幅提升,ROE会大幅提升,对应的估值也会大幅上涨,可以享受戴维斯双击;等进入高估值之后,一定要卖出,因为随后券商大概率会跌幅非常大。

截止今天收盘,券商行业整体市净率在1.12PB左右,处于低估值。

总结

虽然说A股的大券商市值规模已经是世界级别的,但是整体来看,我国居民资产大类中,股权资产配置还是严重不足的。在未来很长时间里,证券市场还是会不断发展。券商也会获得不错的发展。

不过券商的强周期性,导致它并不适合长期持有,必需采用“低估买入,高估卖出”的策略,否则很可能陷入亏损。

强周期行业特点:

(1)强周期股要在周期底部买入,特征是高PE低PB;

(2)要等压制周期股的压制因素消失再入场,且买入的标的的ROE最好长期大于0;

(3)强周期股在周期底部时间很漫长,而且ROE非常低,是标准的价值毁灭,不可长持.

(4)估算强周期股在周期顶部能达到的ROE水准,再参考牛市能达到的PE水准,估算强周期股的顶部PB。

例如: 中信证券再顶部的ROE=12%,市值4000亿,PE在20年是35,15年是50,强周期的顶部PB= PE×ROE=4

18年ROE=6%,市值1800亿 PE=16 PB=1左右

本文作者可以追加内容哦 !