四大行迭创新高,工行的市值都2.1万亿了。再次坐上第一的宝座。

最近有一种声音,说银行扭曲了A股的真实点位。

剔除掉银行后,A股的真实点位只有2000点。(说各种点位的都有)

那么大家是如何得出这个结论的呢?

恐怕都没有详细的估算过吧。

大家得出这个结论主要是基于自身的体验。

银行真的扭曲了A股的真实点位吗?

一、基于体验的结论

如果是根据散户的体验来判断,确实可以得出A股的真实点位是2000点。

为啥?

因为大多数股民的仓位主要在小微盘上,而小微盘的暴跌程度相当大。

今年以来全A涨跌幅中位数是-30%左右。

年初上证指数是2972点,如果下跌30%,就是2081点。

2月5日是上一次的低点,现在上证指数还没有创新低。

但全A有3344只股票下跌,涨跌幅中位数是-5.6%左右。

也就是说,大部分股票已经创出新低。

这些创出新低的股票的下跌中位数是多少呢?14%左右。

因此,当下市场比年初暴跌的低点还悲观也就不奇怪了。

年初反弹的时候,我就跟大家多次提示过小票的风险。

不过看到小票反弹得很厉害,所以没人在意。

现在我还是要继续提示这个风险,甭管接下来小票是否会大幅反弹,但改变不了创新的命运。(小票是指流通市值在中证2000以后的股票,也包括部分中证2000的成分股)

但凡当时不迷恋赌博,现在也不至于如此悲观。

基于体验,我们肯定会认为A股的真实跌幅很大。

那么,银行真的让了吗?

二、都误解银行了

上证指数的总市值是55万亿,上证银行的总市值是11.8万亿,由于上证指数是市值加权法编制的,所以说银行让上证是可以理解的,但失真了30%,就有点夸张了。

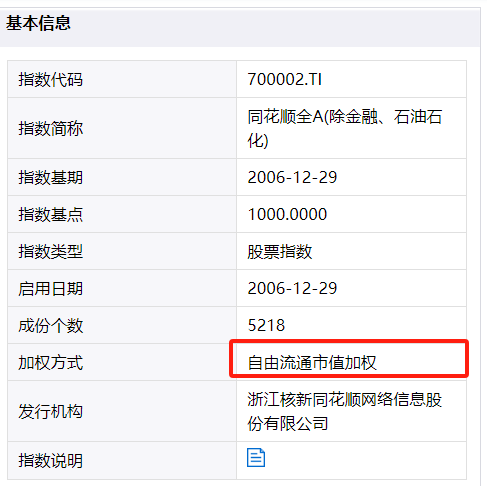

上证指数的编制有问题,刻画全市场的指数有中证全指,万得全A和同花顺全A。

还有两个指数剔除了金融和石油石化,分别是万得全A(除金融、石油石化)和同花顺全A(除金融、石油石化)

从上图可以看出,金融和石油石化并没有造成多大的失真。

这是为什么呢?因为大家对指数的编制一知半解。

人们喜欢谈论市值,比如,工行市值2.1万亿,银行整体的市值是12.4万亿,就会想当然的认为银行的上涨护住了指数的脸。

稍微懂一点的人,会说,不对,不应该看市值,而应该看流通市值。

银行的流通市值是8.4万亿,全A的流通市值是65万亿左右,那么8.4万亿真能让指数有如此大的失真吗?

显然是不可能的。

然而,现在的主流指数的编制方法不是流通市值加权法,而是自由流通市值加权法。

两者有多大的区别呢?

A股的流通市值是65亿左右,自由流动市值只有31.4万亿。少了一半多。

具体到个股,工行的流通市值是1.7万亿,自由流通市值只有2171亿;

农行的自由流通市值是1.6万亿,自由流通市值是1498亿;

中石油是1.4万亿>982亿;中行是1.1万亿>1024亿;

长江电力是7180亿>3457亿;中国人寿是6676亿>480亿;

中国神华是6624亿>1078亿。

对于流通市值和自由流通市值有啥区别,大家可以自己去百度一下。

查了之后你就会明白,有些看起来个头很大的股票,其实也就那么回事。

当下对A股影响最大的个股依然还是茅台。自由流通市值是8164亿。

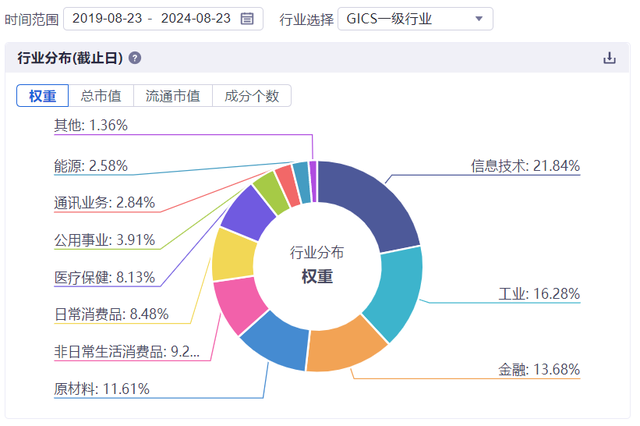

然后我们可以看看中证全指的行业权重。

金融+公用事业+能源+通讯业务=23%。

其中银行只占了区区7.31%,这还是今年银行大涨之后的权重。

不过上证指数的权重是16.8%,银行对上证指数的影响就大得多。

三、极端的分化是未来的常态

纳斯达克自2022年反弹以来,涨了80%左右。

然而,美股所有股票的涨跌幅中位数是9%左右。

瞧瞧这差距!!!

此外,下跌的股票一共有2000多家,占比近40%。

这种极端的分化在成熟市场一点不稀奇。

成熟市场有更成熟的制度,所以小妖票是不大可能兴风作浪的。市值很小的股票通常都缺少流动性,成为仙股。

而我们这边之前一直是融资市,没有退市制度的制约,惩罚力度小,监管力度弱,背后还有大股东和产业资本助推股价以便套现,金融机构玩利益输送等等。

所以我们才看到这么多年以来,小妖票横行。

然而,未来可就不一定了。

如果还是来股市赌博的话,你的体验感肯定会很差。

四、事实和体验不是一回事

我写这篇文章也不是要跟大家争论现在A股的真实点位到底是多少。

因为人们对事物的评判常常基于自己的体验而不是事实本身。

当大多数人都重仓在小票上,被血洗后,肯定会倾向于认为指数早就失真了。

未来我们可能还会继续看到指数涨,大家的体验十分糟糕的情况。

而且会持续很久,因为赌徒的习惯很难在短时间改变。

现在应该多想想,增量资金来自哪里?

这些增量资金会买什么?

请不要去骂这些增量资金,因为他们买什么,你是控制不了的。

不同的资金有不同的审美。

比如,险资就爱买高股息,买稳定的大行,你喊破天,他也不会去碰小票。

此外还要认真想想,在新规则之下,增量资金的审美会发生什么变化。

最后,请大家注意区分市值、流通市值和自由流通市值。

本文作者可以追加内容哦 !