本周,A股市场中,周一企稳《重拾信心》;周二全市场下跌《再创新低》;周三股市小跌,转债积极《自救》;周四核心资产力挺大盘,但中小微盘股票和转债却是《止不住》;周五早盘经历恐慌性杀跌后,市场奇迹般地探底企稳小反弹了。

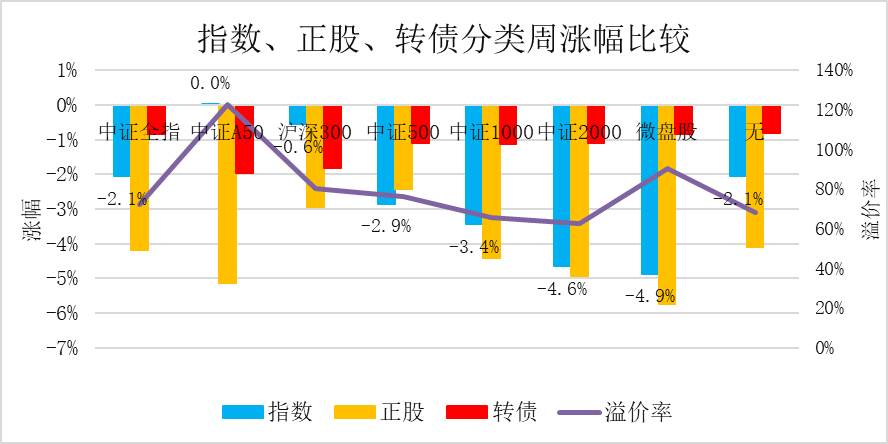

全周(8.19~8.23),上证指数震荡探底下跌0.87%,中证全指下跌2.05%,中证A50上涨0.04%,沪深300下跌0.55%,中证500下跌2.85%,中证1000下跌3.44%,中证2000下跌4.65%,微盘股下跌4.86%。

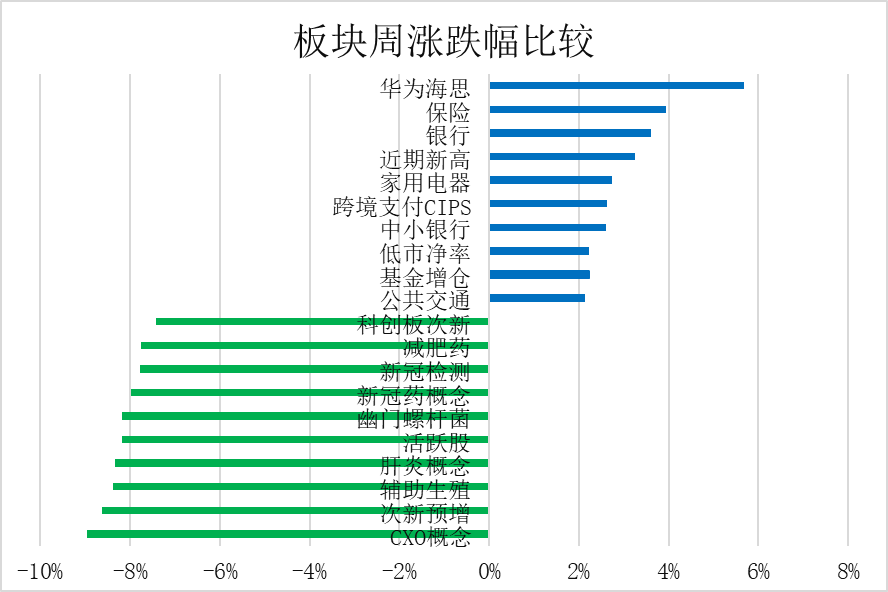

盘面上,华为海思、保险、银行、家用电器、公共交通等少数板块上涨;创新药、辅助生殖、肝炎概念、玻璃基板、DRG-DIP、农林牧渔、日用化工等多数板块下跌。

中证转债下跌1%,宁远转债正股等权指数下跌4.18%,宁远转债等权指数下跌0.83%,日平均成交额为469亿元。

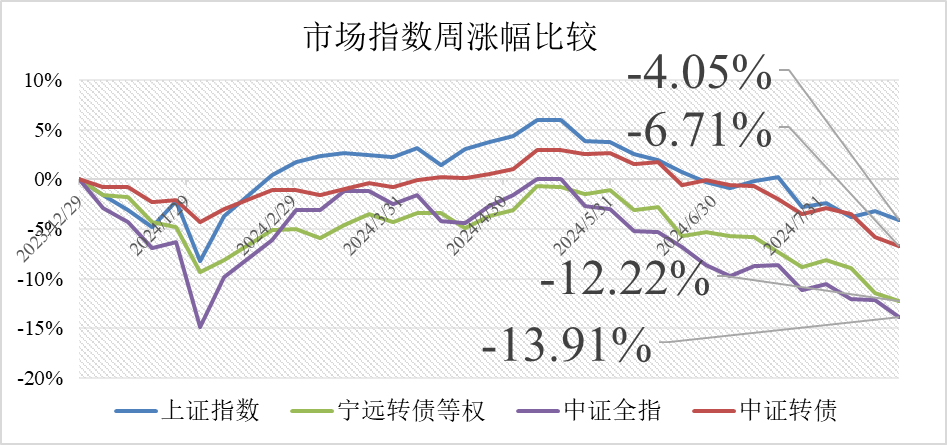

中证转债年内下跌6.71%,跑输上证指数;宁远转债等权指数周跌幅小于中证全指,年内下跌12.22%,惨胜中证全指。

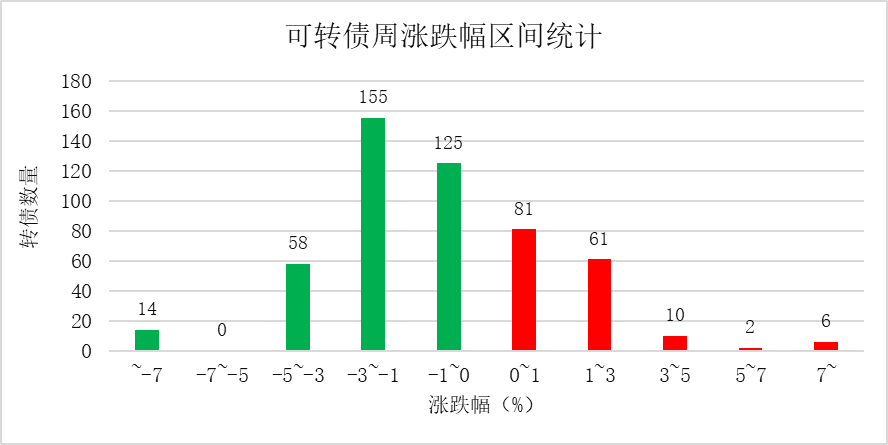

可转债市场有528只可转债交易。有松原转债1只新转债上市。

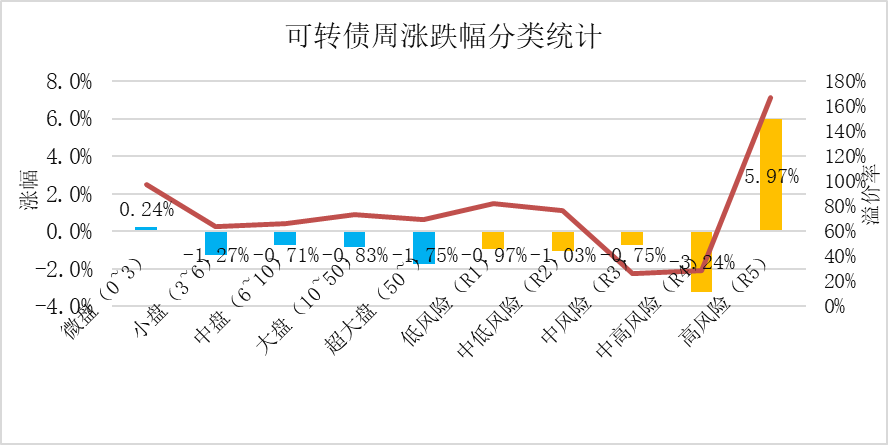

从涨跌幅区间统计看,周跌幅在1%~3%以内的转债最多。

从规模、风险分类统计看,微盘转债微涨0.24%,高风险转债上涨5.97%,最为抗跌。

注:微盘:流通面值0~3亿元;小盘:流通面值3~6亿元;中盘:流通面值6~10亿元;大盘:流通面值10~50亿元;超大盘:流通面值50亿元以上。

注:低风险:AAA级偏债型,或者低于保本价正常到期赎回的;中低风险:非低风险的,且低于保本价暂无退市风险的;中风险:高于保本价,低于赎回条件转股价值的,赎回条件转股价值一般为130元;中高风险:高于赎回条件转股价值,且低于160元的;高风险:高于160元,或者正股ST、有退市违约风险的。

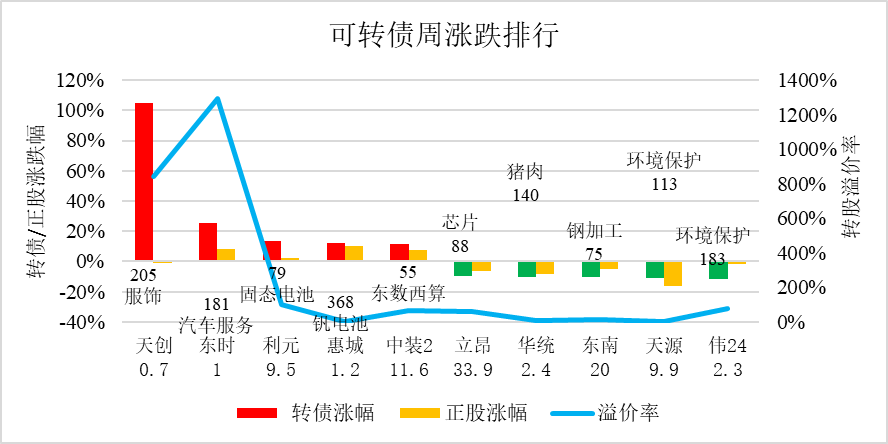

回售至余额小于1亿元的天创转债暴涨1倍,居涨幅榜首位,并带动东时转债大涨上涨幅榜;利元转债提议下修,也大涨上涨幅榜。

正股业绩不佳的立昂转债、华统转债、东南转债、天源转债下跌上跌幅榜。

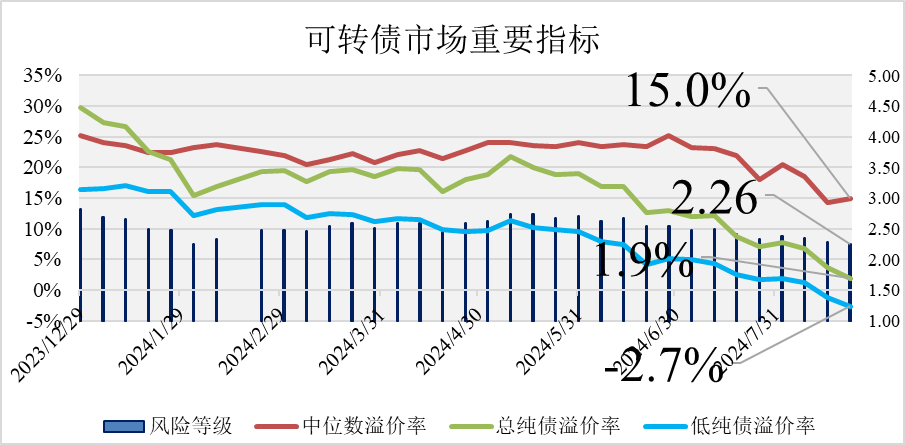

市场风险偏好略升,中位溢价率为15.0%,处于20%的白银坑和10%的黄金坑之间。

平均债券收益率上升到2.63%,平均剩余期限3.49年,低风险债券收益率略升到5.02%,总纯债溢价率下降到1.92%,低纯债溢价率下降到-2.66%,平均转股市盈率26.64倍。

注:中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,其中剔除有估值泡沫的妖债和高风险转债,以及宣布赎回的转债。中位溢价率在可转债中具有很强的代表性,是最好的观察市场溢价率变动指标。

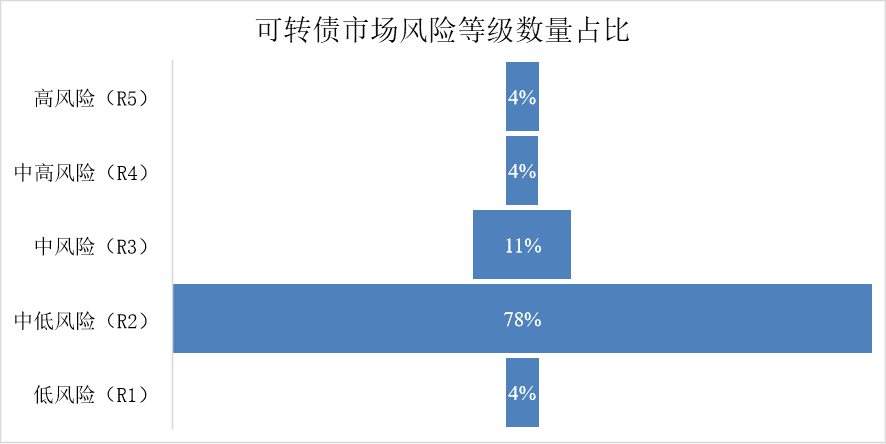

按可转债数量加权计算风险等级,市场整体风险略降到R2.26级,即低于中风险R3级,高于中低风险R2级,处于风险中偏低位置。

周五早盘股市的跳空下跌,是不是让投资者很恐惧?

此时此刻,在不知道后市K线图时,我们在想什么?是不是想股市要崩盘了?

与此同时,转债市场比股票市场更差,中证转债大跌1%,AAA级的希望转2低位大跌5%,看到这些现象,是不是觉得转债也快崩盘了?

然而,如果我们能想到股神巴菲特说的一句话:“别人恐惧我贪婪,别人贪婪我恐惧”,再看到这些跌出债券价值、转股价值的转债,我们是不是更有信心把“恐惧”变成“贪婪”,而不是人云亦云地认为转债没有债券价值、转股价值、博弈价值了?

事后的反弹也初步证明了价值的存在,如周五振幅超过10%的立昂转债等。

由此,通过对近期市场的观察,可以得出转债市场至少有以下几类投资机会。

一、纯债和转股价值。大幅低于纯债价值的,转股溢价率较低,以及正股基本面不错或者等级较高的转债。这类转债攻防兼备,不惧调整,能在熊牛转换中取得高收益。

二、下修博弈。距离到期时间很远,转股占比不高,且提议下修的。这类转债很容易下修到底,下修后容易带来重估收益。

三、回售博弈。转债价大幅低于100元,公司又改变募集资金投向的。此时,公司必须无条件回售一次,转债有上涨到100元面值的重估收益。如果多数投资者都选择回售,使得转债剩余规模小于2亿元,此时,反而很容易变成妖债,能卖出更高的价格,如天创转债。

四、清偿博弈。转债价低于100元,公司注销回购股票减少注册资金的。此时,公司必须提供给投资者以100元面值清偿转债的机会,虽然清偿比回售麻烦得多,转债还是有上涨到100元面值的重估收益。

如果网友还能想到其他确定性的转债投资机会,欢迎留言补充!

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !