赛力斯的2024年半年报,亮点颇多,收入和利润均超额完成了倍增计划。$赛力斯(SH601127)$

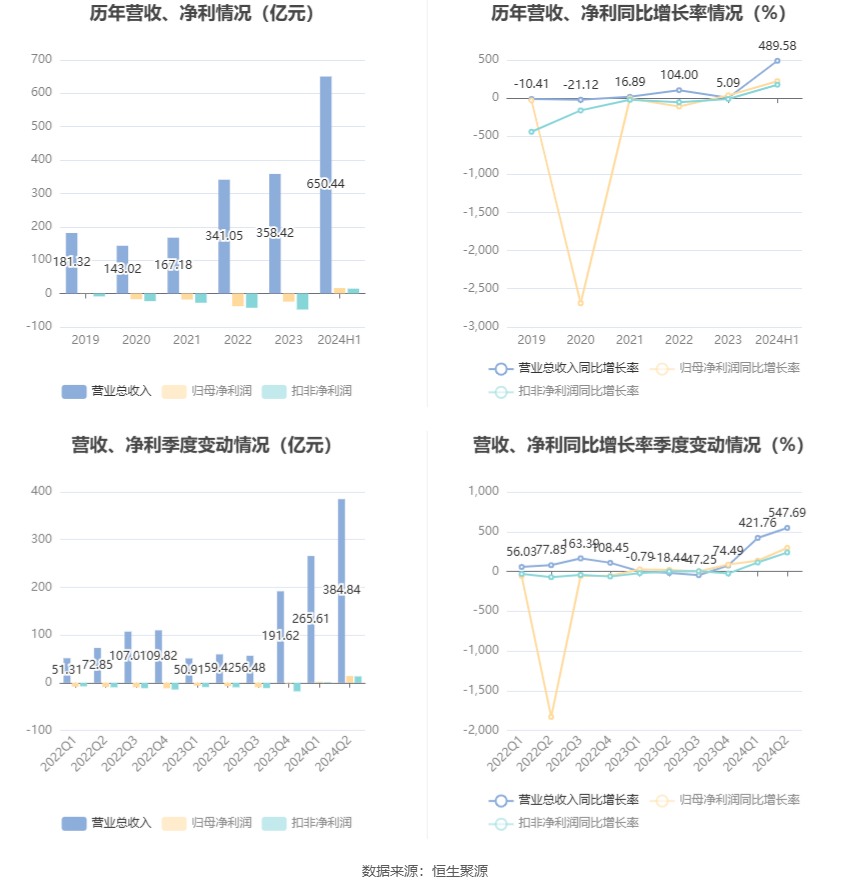

收入方面,2024年上半年实现收入650.44亿,同比增加489.58%。全系车型产销交付分别为 20.39 万辆和 20.09 万辆,同比分别增长 349.24%和348.55%,超过新能源汽车行业平均增幅近10倍。

据中国汽车工业协会数据,2024 年 1-6 月,新能源汽车产销分别完成 492.9 万辆和 494.4万辆,同比分别增长 30.1%和 32%。

利润方面,上半年利润总额 16.99 亿元,归属于上市公司股东的净利润 16.25 亿元。

这里要重点说下二季度,扣非净利润13.23亿元,同比增长237.69%,环比增长1056.76%。这个利润水平,算是真正反映出问界的赚钱能力。

赛力斯是从2024年Q1开始全面转向盈利,是全球唯三新能源车实现盈利的车企之一,2024Q1归母净利润2.2亿,扣非1.144亿,市盈率失真,现在二季度财报一发,直接可以按照传统价值投资估值模型来买了。

毛利情况,2024年上半年,毛利率达到25.04%,同比上升18.70个百分点,二季度毛利率达到27.47%,同比上升23.30个百分点,环比上升5.96个百分点。

从2024年开始,问界M9开始大规模交付,这份财报M9可以说是头功。现在整个新能源造车新势力竞争异常激烈,各有特色,赛力斯算是其中把拉得最高的。

安全、舒适度、整体智驾体验等,都几乎拉满了。玄武车身架构、核级热成型钢,闭式空气悬架、CDC 可变阻尼减震,75吋2K大屏,AR虚实融合,ADS 2.0融合感知系统……诸多参数就不讲了,几乎所有黑科技都弄在一个车上了,立住了“科技+豪华”定位。

截至目前,问界M9累计大定突破12万辆,蝉联50万以上车型销量第一,可以说定义了“科技+豪华”国产SUV新标准。

汽车这种耐用品消费,受换购群体消费升级推动,消费结构高端化特征进一步强化,上半年国内生产的高端品牌乘用车销量完成 229 万辆,同比增长 10.7%。问界M9超级大单品,不仅仅自身在市场竞争中占据有利地位,也提升了问界这个品牌的号召力,联动M5、M7车系,新能源势力里面几乎属于降维打击。

8月26日,问界新M7 Pro即将正式重磅登场,搭载HUAWEI ADS基础版,智驾在上一个台阶,不少车迷都很期待。

根据分析机构一项调查显示,在汽车消费当中,智驾已经占到消费者决策的1/3到1/4。而2023年,国内高阶自动驾驶的渗透率仅为2.7%,预计2024与2025年高阶自动驾驶渗透率将达到8.9%、14.1%,自动驾驶行业有望实现从0到1的拐点。

值得一提的是,赛力斯发布半年报同时还丢下一个重磅炸弹有,115亿拿下引望10%股份,一举消除了之前与华为分道扬镳的疑虑,深度绑定华为车BU,赛力斯格局瞬间打开。

如今的赛力斯早已完成蜕变,战略眼光带来的品牌和技术实力不断提升。2024年上半年,公司实现发明专利申请量和授权量的快速增长。公司专利申请量1,812件,其中,发明专利1,313件,实用新型专利300件。截至 2024 年 6 月末,公司总资产 824.17 亿元;归属于上市公司股东的净资产 132.41 亿元。

一年一辆爆款,赛力斯总是会给到消费者惊喜,值得长期关注跟进。

#赛力斯预计H1净利最大或达17亿元#

本文作者可以追加内容哦 !