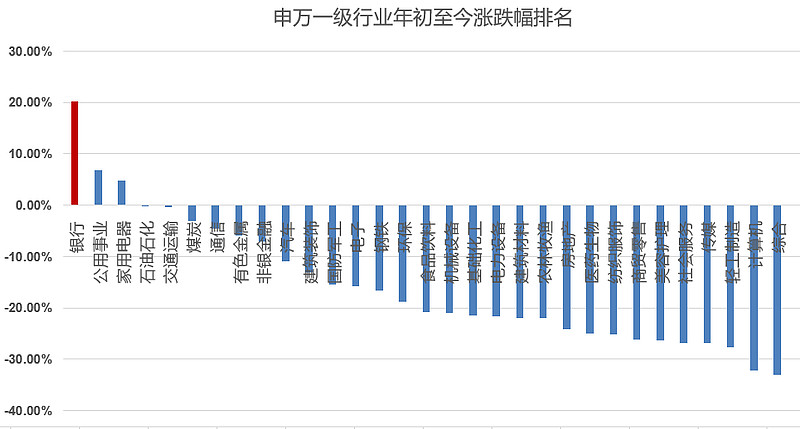

今年以来,上证指数先后打响3000点、2900点保卫战,最近又出现5000亿地量下跌行情,维持在2850点左右。

唯独有一个权重板块——银行,以超20%的涨幅位居行业涨幅榜第一名,国有大行更是迭创历史新高。

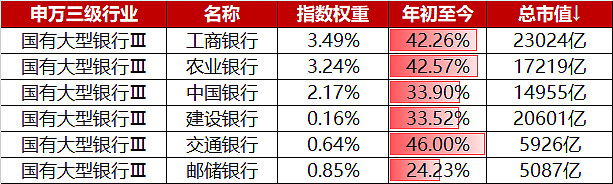

国有大行包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行,年初至今平均涨幅37%。

最近,市场又开始流传一种非常夸张的说法:

“如果不考虑国有银行,上证指数实际上跌到2100点了。”真的如此吗?

银行板块的上涨,到底对上证指数有多大贡献?

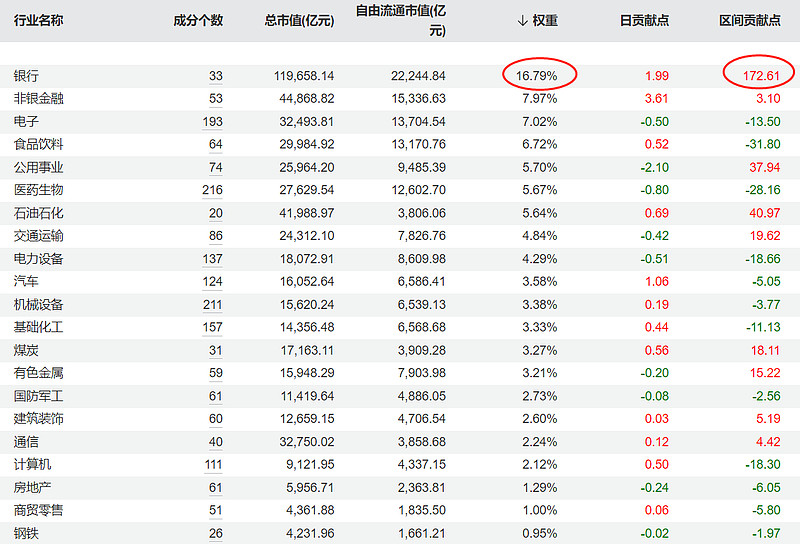

从上证指数覆盖行业来看,目前银行板块占指数的权重约16.79%,而年初这个比例是14.13%。

按照区间行业贡献点 = ∑(成分股.截止日权重*成分股.区间涨跌幅*起始日指数前收盘价)的算法,

截至8月25日,银行年内上涨对上证指数的贡献约172点。

也就是说,如果不考虑银行板块,目前上证指数大约为2678点左右。

再细化到国有大行对上证指数的贡献:

国有大行目前占上证指数的权重为10.54%,今年以来国有大行对上证指数的贡献约为123点。也就是说,如果不考虑国有大行,目前上证指数约2727点左右。

尽管,并没有达到“如果不考虑国有银行,上证指数实际上跌到2100点了”这种夸张的程度,银行尤其是国有大行,对比其他权重行业,对上证指数的“托举”贡献的确较大。

数据显示,电子、食品饮料、医药生物、电力设备分别占上证指数7.02%、6.72%、5.67%、4.29%的权重,但年内对指数的贡献均为负。

银行板块为何“一枝独秀”?

A股历史上,单一行业一枝独秀,其它主题板块大面积下跌或滞涨的情况并不少见。

例如:2017年的“漂亮50与悲惨3000”;2020年的白酒、医疗两大核心资产;2021年的宁组合,新能源行情;2024年今年的银行股高股息行情。

上述“极致抱团下的结构性行情”,都有特殊的市场背景。

2017年是A股被纳入MSCI新兴市场指数,外资大流入的一年,而A50为首的大蓝筹显然符合外资审美;

2020年是公募基金大发展的一年,基民涌入重仓消费、医疗行业的基金;

2021年是新能源车和光伏行业估值大爆发的一年,“叙事经济学”主导市场;

而2024年则是宏观预期磨底、利率进入下行周期、防御情绪较重的一年,高股息红利风格主导市场。

国有大银行的结构性行情,与以往有所不同:

既非基于基本面定价,也不是靠景气度提升估值,而是因为高股息。同时从资金结构上看,主要由上证50ETF、沪深300ETF增量资金间接涌入。

反过来,银行板块的上涨,又进一步支撑了上证指数和沪深300指数点位,呵护了市场的信心。

$上证指数(SH000001)$ $沪深300(SH000300)$ $工商银行(SH601398)$

《热点追踪》栏目持续更新,欢迎关注@华夏ETF君 !

数据来源:wind,华夏基金整理,统计截至2024.08.25,请以最新数据为准。指数历史业绩不预示未来,亦不代表相关产品业绩。

风险提示:以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。市场有风险,投资需谨慎。上述基金风险等级为R3(中风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。上述基金为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

本文作者可以追加内容哦 !