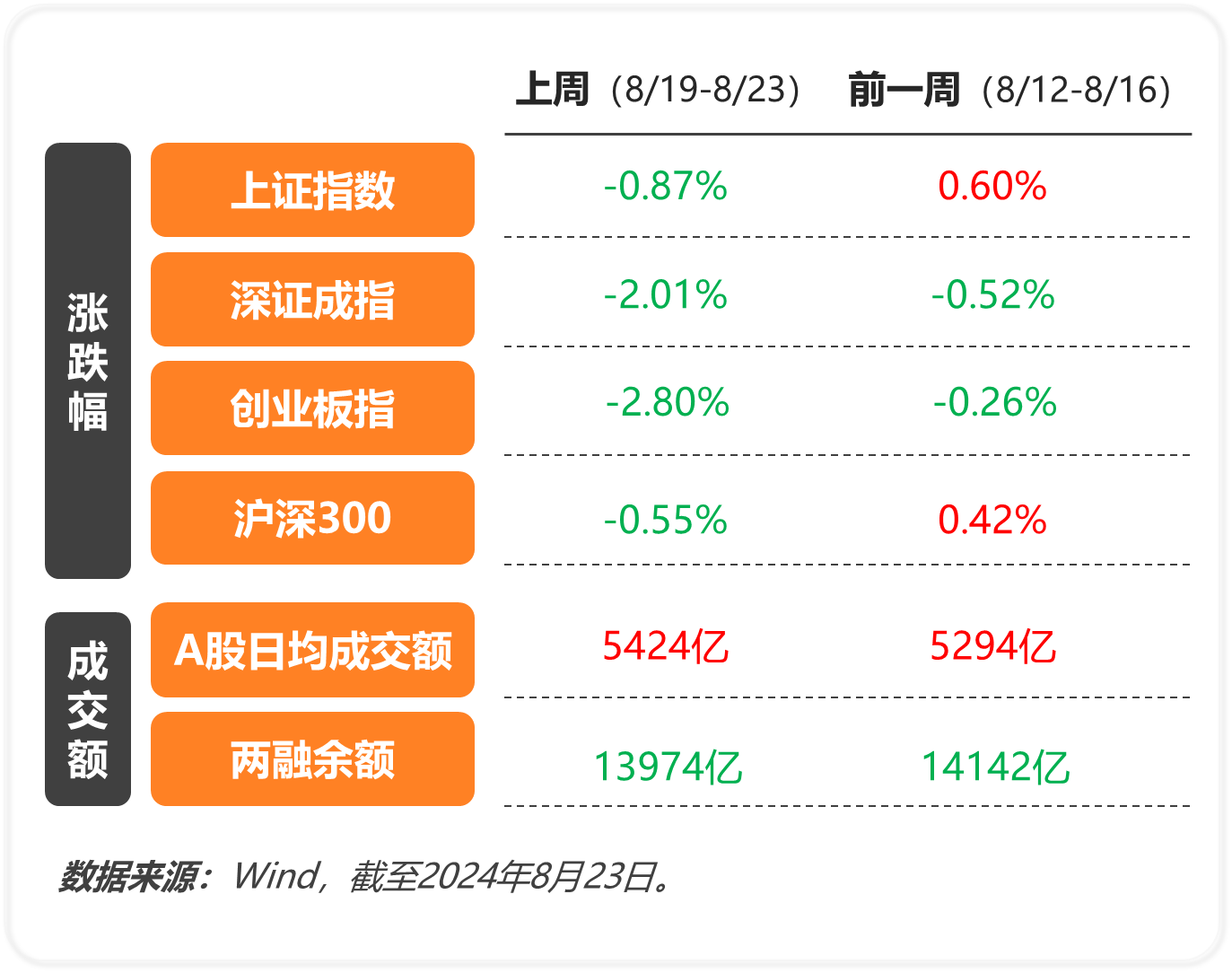

A股市场主要指标变动情况

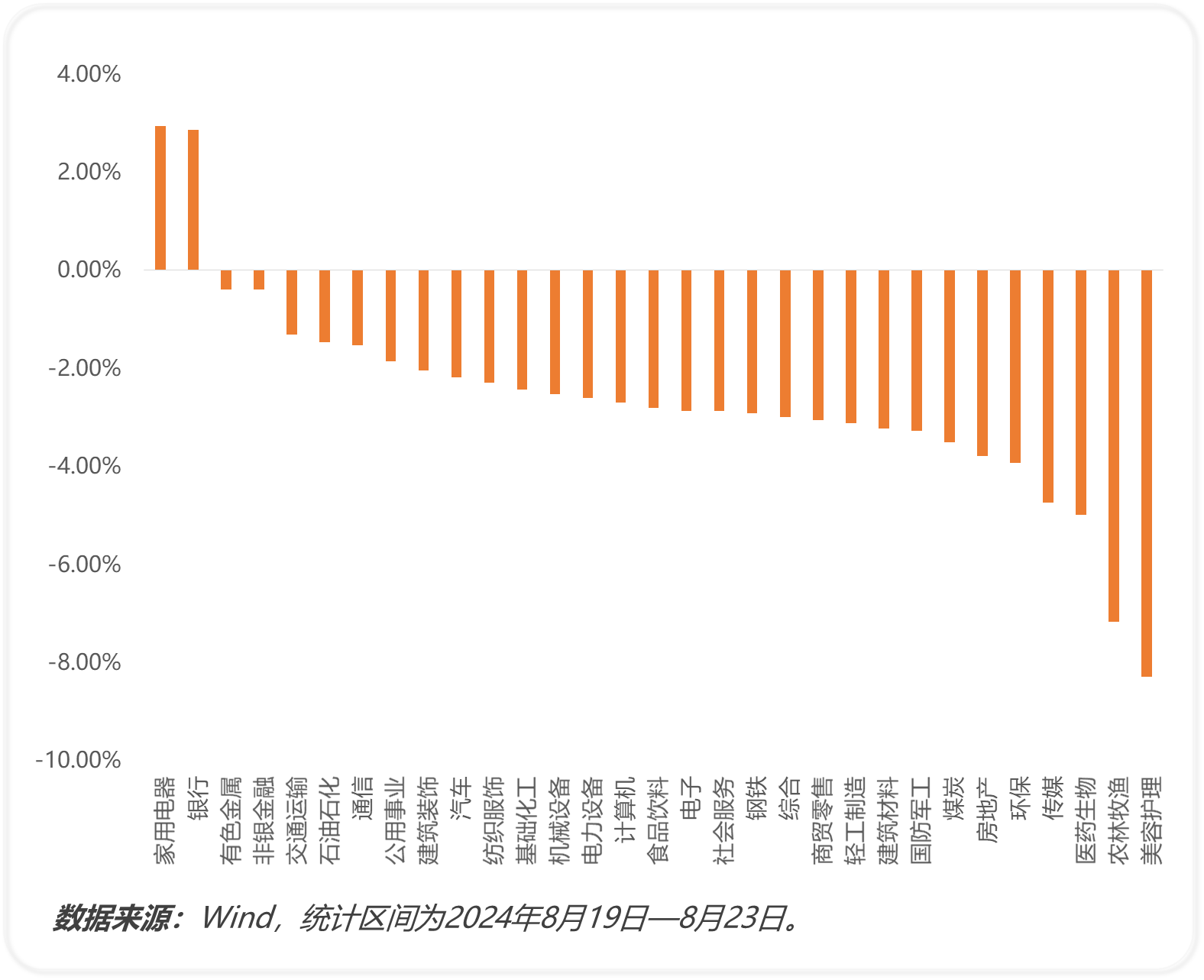

申万一级行业周涨跌幅

市场回顾

上周市场主要指数窄幅震荡,上证指数下跌0.87%,深证成指下跌2.01%,创业板指下跌2.80%,科创50下跌2.76%。分行业表现来看,家用电器和银行板块维持上涨,周涨幅分别为2.94%和2.86%,其余行业全部下跌,其中美容护理、农林牧渔和医药生物行业领跌,跌幅分别为8.29%、7.16%和4.99%。市场结构缺乏明显主线,热门游戏题材缺乏持续性,市场依然在四大行代表的高股息中寻求护盘力量。成交缩量状况并未改变,缺乏增量资金入场。

后市展望

国内方面,本月1年期和5年期LPR报价维持不变,符合市场预期,在二季度银行净息差几乎没有改善的背景下,银行在短期内或难进一步压降资产收益。在汇率空间进一步打开后,后续四季度央行还有可能再度下调7天期逆回购利率,届时或将引导LPR报价跟进下调。上周的国常会对服务贸易领域的开放、进一步放宽外资准入、支持专精特新中小企业发展等工作做出部署,同时要求强化政策协同,支持企业创新。要求以大规模设备更新为契机,推动专精特新中小企业转型,意味着大规模设备更新政策将向专精特新中小企业倾斜。随后国务院发布《关于完善市场准入制度的意见》,该政策有助于进一步发挥市场在相关领域的资源配置功能。

海外方面,上周美国股市在经历调整后重新迎来上涨,美国8月Markit制造业PMI初值为48,较前值下行1.6%;服务业PMI为55.2,较7月上行0.2%;综合PMI为54.1,超出预期的53.2。其制造业萎缩速度创今年最快,再度推升投资者对美国陷入衰退的担忧。另一方面,美联储主席鲍威尔在Jackson Hole年会上发表讲话,表示当前通胀上行风险减弱,就业下行风险增加,调整政策的时刻已经到来,传递出明显的降息信号,但并未给出降息节奏,后续仍将根据经济数据相机抉择,当前市场仍普遍认为9月和12月分别降息25BP。 欧元区方面,欧元区CPI同比由6月的2.5%上升至2.6%,核心CPI同比连续3个月维持在2.9%,通胀压力仍然存在。尽管整体通胀有所上升,但核心通胀的粘性表明服务业通胀的下行趋势有限。随着欧央行对经济下行风险的担忧,以及劳动力市场的紧张和薪资增速的攀升,通胀的持续性成为决策者关注的焦点,市场目前预期欧央行可能在9月份再次降息,但降息的幅度或将受限于通胀数据的持续影响。

本文作者可以追加内容哦 !