$华东医药(SZ000963)$$远大医药(HK|00512)$

原创 王金星 多肽链

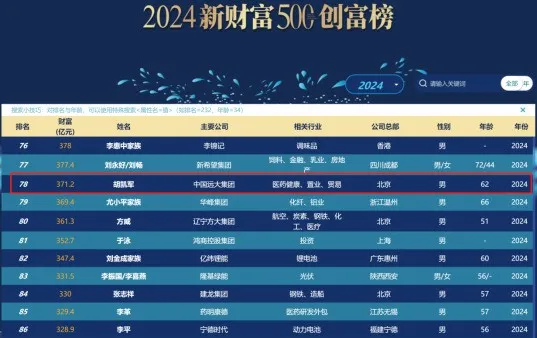

在《2024新财富500创富榜》上,62岁的胡凯军以371.2亿人民币的财富位列第78位。

在其身后的第85位,是大名鼎鼎药明康德掌舵人李革;而榜单第一位的钟睒睒,手握万泰生物和农夫山泉两张王牌,已经四度蝉联榜首。

三位富豪的共同点都是在医药赛道进行了长久的布局,钟睒睒和胡凯军都是同时布局传统产业和健康产业,区别在于胡凯军过于低调和神秘了。

图源:来自互联网

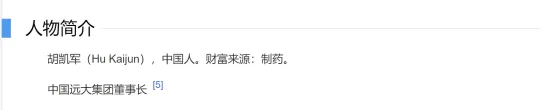

胡凯军是谁,百度百科显示财富来源制药,远大集团董事长。再明确点说,手握华东医药和远大医药两家医药上市公司。

据远大集团官网介绍,中国远大集团目前主营业务涵盖医药健康、生态农业、油脂、贸易、置业投资等领域,其中医药健康排在第一位,也是远大集团的重要战略方向。

远大集团在健康领域的布局涉及创新药、中药、化药、生物药、医疗器械和医疗美容等几乎全品类,销售则是国内和国际市场并举发展。

二十多年来,没有医药背景的胡凯军,以并购方式拼出了一个医药健康帝国。其眼光和手腕,也是中国式MNC医药巨头崛起的一个重要范本。

$$$$$$$$壹|并购狂徒

“远大系”帝国版图

远大医药健康的版图征程,始于并购。

在中国医药行业,“远大系”是无可争议的低调派,但也被业内称为“并购狂人”。

今年5月,华东医药董事长吕梁曾公开回应:“把我讲成‘并购狂人’,我认为其实是不公正的。为了企业的发展,抢夺一些市场机遇和抢夺一些时间,取得可持续发展的优势,并购是必要的。”

言语间,吕梁对于资产并购的态度与远大系一脉相承。

翻开远大系的医药产业布局,国内减肥药获批第一股A股上市公司华东医药(000963.SZ)、核药龙头香港上市公司远大医药(00512.HK)、中华老字号药堂雷允上、远大生命科学等各领域前排企业赫然在列。

天眼查数据显示,远大系医药健康板块的成员企业已经多达数百家。而这些,绝大多数是通过并购收入麾下。

作为“远大系”的核心资产,华东医药和远大医药是其左膀右臂,从其发展及波澜壮阔的并购历程中,我们可以洞见远大医药帝国的大致轮廓。

8月4日,华东医药宣布逾10亿拿下艺妙神州CAR-T产品独家商业化权益,继续深耕肿瘤领域;7月22日,华东医药宣布全资子公司博华制药拟以5.28亿元超5倍溢价收购老牌苗药企业贵州恒霸药业100%股权。

实际上,作为远大最重要的医药健康上市平台,华东医药自身也是胡凯军并购而来。

华东医药前身为创建于1993年的杭州医药站股份有限公司,1996年实现与华东医药资产重组,在1999年更名为华东医药股份有限公司。

1998年远大集团以9712万元受让华东医药55.03%的股权,成为华东医药的控股股东及实际控制人。

华东医药是胡凯军布局医药产业上市公司的第一枪,这一枪,直接精准狙击命中十环。

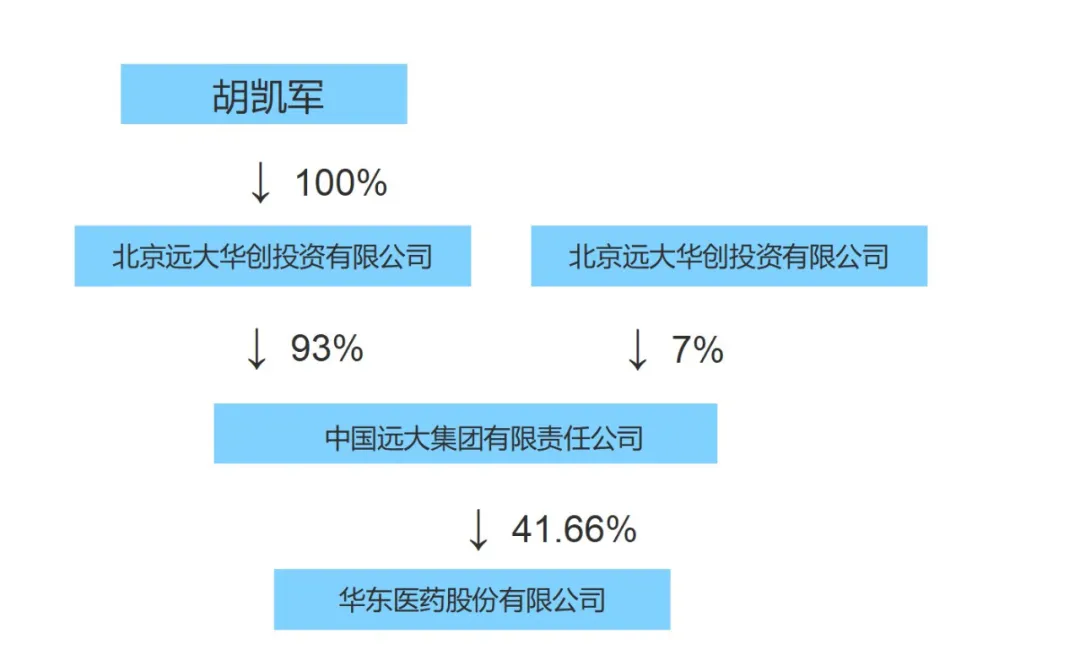

仅仅一年后的2000年1月,华东医药成功登陆A股,成为远大集团旗下第一家上市公司。目前,胡凯军通过远大集团持股比例为41.66%。

华东医药上市后,胡凯军以此为抓手,开启了远大系在医疗健康领域的并购征程。

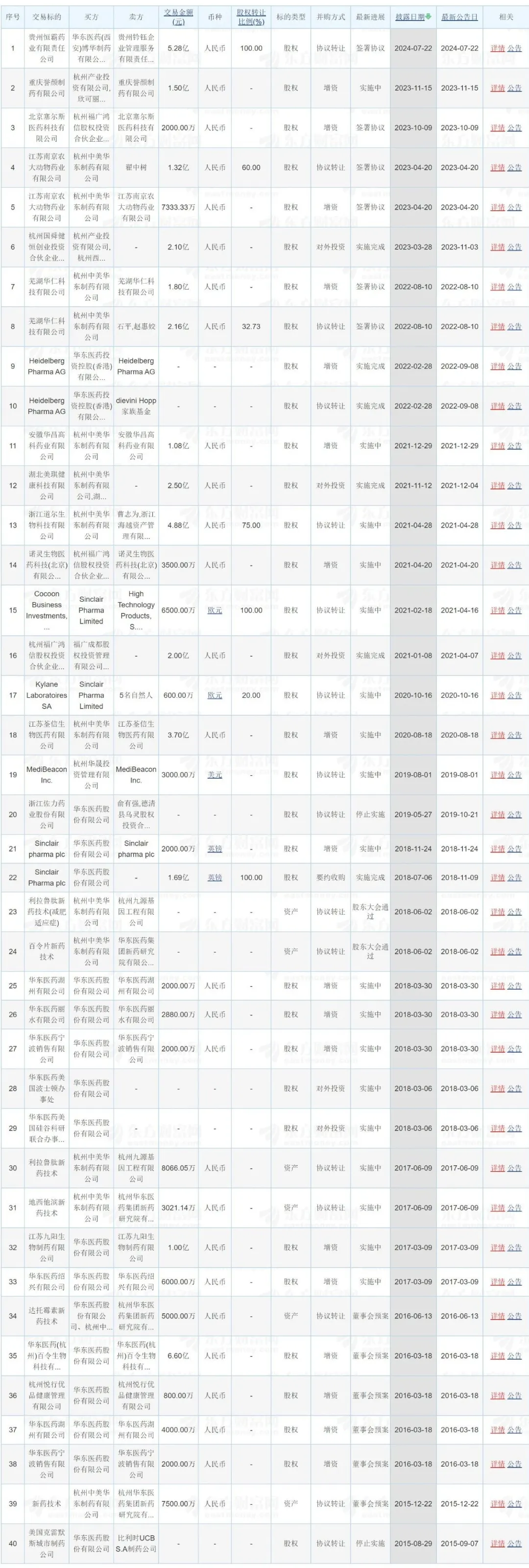

根据东方财富数据显示,自2015年8月起,华东医药参与并购数量就多达40起。

其中仅有2015年9月对美国克雷默斯城市制药公司的收购及2019年10月对浙江佐力药业股份有限公司18.6%股权收购显示失败,其余收购兼并计划均显示完成或正在进行中。

多年来,华东医药并购涉及甚广,涉及肿瘤、内分泌、自身免疫以及医美等各领域。经过多年的并购发展,华东医药已经在肿瘤、糖尿病、自免、医美等领域形成领先优势。

华东医药自2015年8月起并购情况

数据来源:东方财富Choice数据

胡凯军的另一员“猛将”远大医药同样是“买买买”的坚定践行者。

就在华东医药公布收购贵州恒霸的5天前,远大医药正式公布分别完成对天津田边制药、百济制药100%股权的变更登记。耗资7.84亿元,天津田边、百济制药正式成为远大医药的全资子公司。

远大医药虽然名字中有“远大”,但也是收购来的。其源自中国最早的国有医药企业武汉制药厂。

2002年,远大集团作为战略投资者出资6000万元,正式注资武汉制药厂,成为其第一大股东;2008年,远大集团将武汉制药厂借壳注入香港上市公司曼盛生物科技,武汉制药厂正式上市,并更名为“远大医药”。

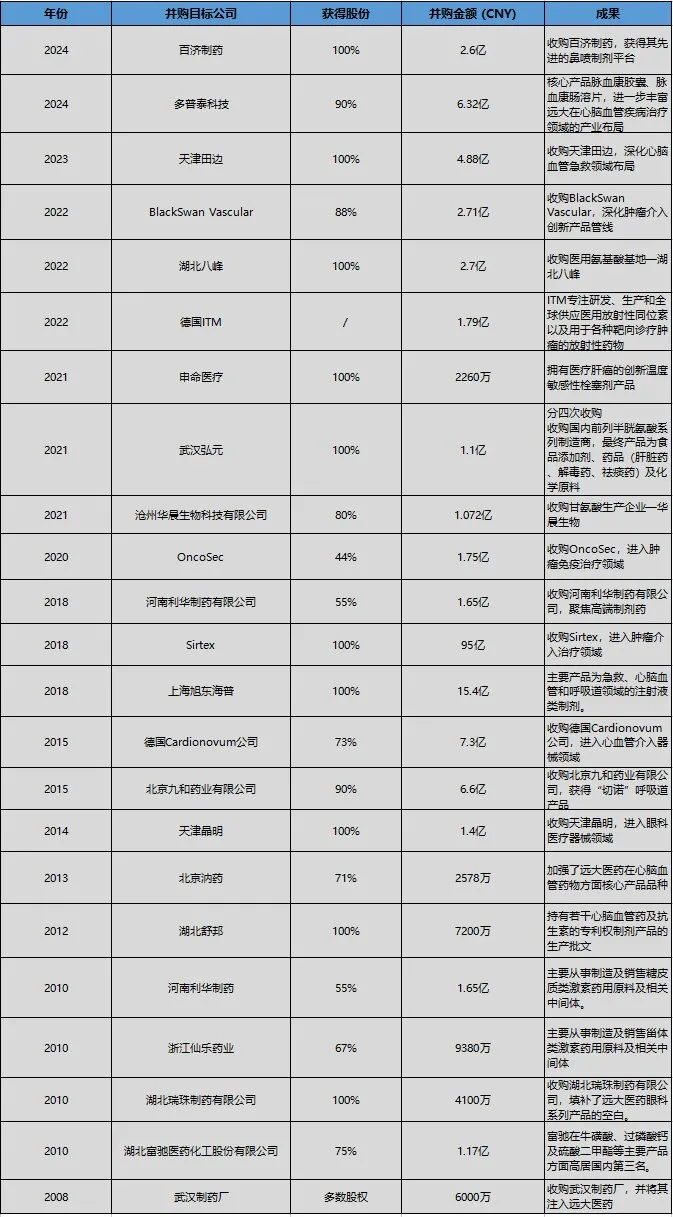

自上市以来,远大医药至少完成了23次成功并购,颇有大开大合之势,涉及金额和品类与华东医药比各有千秋,其中甚至有携手鼎晖投资收购澳洲上市公司Sirtex这样的百亿并购。

远大医药上市以来并购情况(部分) 《多肽链》整理

目前远大医药核心产品涉及“制药”“核药及心脑血管介入诊疗科技”“合成生物工业”三个业务领域。

16年时间,远大医药通过并购深入到心脑血管、眼科、呼吸道、肿瘤治疗、喷剂、医疗企业等领域,并购触角遍及国内外。

当然,远大系的医药健康版图远不止此。除了两家上市公司,远大系尚有雷允上和远大生命科学两个版块,但也都和收购不无关系。

1997年远大集团出资6029万元收购了雷允上(苏州)药业集团70%的股权,并与苏州药业集团共同组建雷允上药业有限公司。

作为中药老牌字号,雷允上是中国四大药堂之一,因为各类复杂原因,市面上冠名“雷允上”的公司有三家,远大集团控股了最为“根正苗红”的苏州雷允上,其拳头产品就是著名的“六神丸”,在中国中药大品种科技竞争力排行榜中位列第二位。

1998年,雷允上药业集团收购了常州雷允上,2020年,雷允上药业集团全资收购了安徽誉隆亚东药业有限公司,后更名安徽雷允上。

雷允上经过多年内部培育外部并购的方式,已经聚焦大病种、培育大品种,丰富产品集群,形成多领域龙头,产品覆盖多个临床治疗领域,包括呼吸系统、泌尿系统、补益类、消化系统、妇科儿科、脑科、心血管和抗肿瘤。

远大生命科学则是远大系的又一个利器。

远大生命科学聚焦免疫及感染、围术期及重症、血液系统、消化及代谢和创面管理五大治疗领域,致力于研发生产高端血液制品、新型重组疫苗、新一代活菌制剂、纳米靶向制剂、可降解医疗器械及高价值原料药等。

其重要组成部分远大蜀阳药业是国内唯一一家能够出口狂犬病人免疫球蛋白的厂家,也是绝对稀缺的血液制品工厂,是2001年胡凯军全资收购而来。

2013年胡凯军又收购了以“双歧杆菌四联活菌片”为主导产品的杭州远大;2020年,杭州远大又并购重庆泰平药业(后更名远大重庆)。

以上,才是胡凯军医药健康帝国的全貌。

通过精准、老练、前瞻性的资本布局,胡凯军把“买鸡生蛋”用到了极致,无论是华东医药、远大医药,还是雷允上远大生命科学,都是一步步并购布局而来。

贰|倍数增长

资产经营很能打

这个没有医药背景的巨头,用时26年硬是血拼出了一片医药江山。打江山容易,守江山难,远大系上限如何,看的是经营能力。

显然,胡凯军在经营上面肯定有一手。华东医药和远大医药两家上市公司是远大系经营情况的最佳样本。

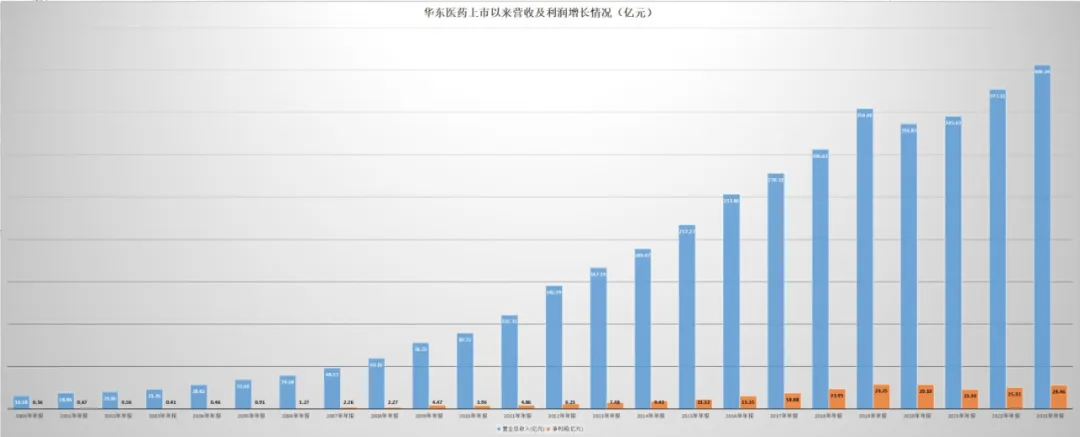

数据显示,自2000年上市以来,华东医药营收从最初的16.18亿元增长至2023年的406.24亿元,翻了25倍;净利润也从0.45亿元增长至28.39亿元,翻了63倍;

市值上,华东医药同样取得了大幅增长,目前其总市值500亿元上下,相较刚上市的40.15亿元翻了12倍多。

数据来源:东方财富Choice数据

指数级增长的背后,和多年来的并购布局不无关系。

以华东医药2023年年报为例,医药工业占比近七成,绝大部分得益于之前并购医药工业方向上,也证明并购后相关资产实现了放大效应,资产运营管理能力可见一斑。

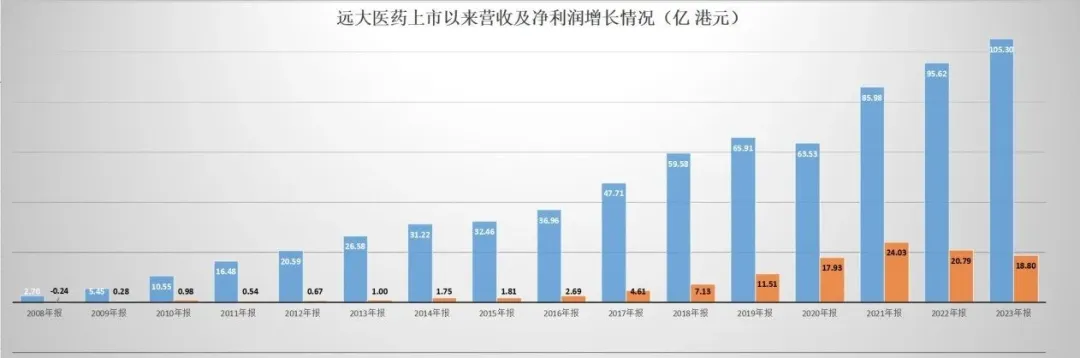

而远大医药,业绩增长幅度同样惊人。2023年公司营收105.3亿港元,净利润为18.8亿港元。上市以来,营收增长39倍,净利润增长75倍。市值也从2.15亿港元增长目前的160亿港元,增长约73倍。

数据来源:东方财富Choice数据

和华东医药一样,多年的并购支撑了业绩的狂奔式增长。

整体来看,自上市到2023年,华东医药和远大医药的年营收复合增长率分别是28.46%、153.5%,放在整个医药行业也算是炸裂的存在。

而两大非上市公司版块,同样很能打。

远大生命科学尽管没有具体数据,但是从整体四大布局情况,还是能对其业绩情况及潜力进行简单分析。

在疫苗领域,远大生命科学无佐剂人用狂犬病疫苗已经畅销多年,又是国内唯一一家能够出口狂犬病人免疫球蛋白的厂家,有稀缺性和增长潜力。

在微生态活菌药物领域,杭州远大生物已成为微生态活菌药物领域的头部领军企业。

在血液制品领域,远大蜀阳是国内绝对少数血液制品企业寡头之一,其新建的血液制品现代化工厂拥有亚洲第一,全球前十的单体产能。

在化药领域,核心产品如巴曲亭在国内止血市场占有率稳居第一,安抚是第一个完全实现国产化的靶向镇痛注射剂。

远大雷允上则在近年来走上了中医药现代化的步伐,除了六神丸、灵宝护心丹等传统产品外,在管线上覆盖了呼吸系统、泌尿系统、补益类、消化系统、妇科儿科、脑科、心血管和抗肿瘤八大临床治疗领域,立体化产品格局已经齐备。

无论怎么看,胡凯军手里医药健康资产的牌面都称得上“富裕”。

叁|宏大布局

中国式MNC的未来

远大系的扩张是多线并行,看似不相关的并购比比皆是,一个个分散的点很难描绘出一个蓝图。但倘若眼光再抬高一些,胡凯军的精准布局令人惊讶。

华东医药聚焦肿瘤、内分泌及自身免疫三大核心治疗领域,辅助医美领域布局,已经形成比较稳健的基本盘。

在肿瘤领域,华东医药敏锐地站在了行业研发前端,目前已建立了涵盖小分子化药、抗体药物等。

其中PROTA抗体融合蛋白DR30206在国内启动临床试验,用于治疗晚期实体瘤。目前,全球尚无DR30206同类三抗药物上市,华东医药属于全球首创。

去年,华东医药从ImmunoGen引进的全球首创ADC新药索米妥昔单抗注射液(用于治疗复发性巢癌),在中国的上市许可申请也已获受理;另外,华东医药首个自主研发的PROTAC项目HDM2006(蛋白降解剂),已于2023年9月进入到IND开发阶段。

在糖尿病治疗领域,华东医药是国内名副其实的“扛旗者”,开发了GLP-1R激动剂利拉鲁肽生物类似药及司美格鲁肽注射液生物类似药等。

图源:来自互联网

2023年3月,华东医药的利鲁平获NMPA批准,用于成人2型糖尿病患者的血糖控制,成为首款获批的国产利拉鲁肽生物类似药;

今年3月华东医药旗下的HDM1005注射液获得临床试验默示许可,适应症为超重或肥胖人群的体重管理、2型糖尿病。

在自免领域,华东医药已拥有生物药和小分子创新产品10余款,产品管线适应症已涵盖系统性红斑狼疮(SLE)、银屑病、特应性皮炎、冷吡啉相关的周期性综合征等,是国内自身免疫性疾病领域种类覆盖较为全面的医药公司之一。

华东医药对于市场的敏锐感知还体现在医美领域。2018年收购英国的Sinclair,随后推出有名的“少女针”伊妍仕;2019年收购美国医美公司R2约26.60%的股份;2020年收购Kylane20%的股权等。

2023年度,华东医药在医美板块整体实现营业收入24.47亿元,同比增长27.79%,俨然已是国内医美领域发展的引领者。

整体来看,华东医药目前布局情况呈现阶梯式,引领创新药势头正强,后劲较足。

远大医药同样布局较广:在心脑血管急救,眼科,呼吸科,生物技术产品及精品原料药这些传统板块布局较早,已经拥有多个市场领先的高端产品和专利药物。

心脑血管板块,远大医药是“国家基本用药生产基地”“国家战备储备急救用药生产企业”“国家小品种药(短缺药)集中生产基地建设单位”,拥有近30个品种,其中14个品种纳入了中国国家急抢救药品目录,16个品种纳入了短缺药品目录,产品管线数量位居行业前列。

图源:来自互联网

在眼科板块产品接近30款,覆盖了化学制剂、中药制剂以及眼用健康产品,包含处方药、OTC、器械、消费品等;

在呼吸及重症抗感染板块,在售产品超过10种,覆盖鼻炎、咽炎、支气管炎、哮喘等多个适应症,尤其对于新冠患者的对症治疗,基本可实现病程全覆盖。金嗓系列产品为全国独家产品,覆盖喉科全病种。

生物科技领域,远大医药以氨基酸产品为核心业务,定位于全球高品质氨基酸优质供应商。核心产品半胱氨酸系列市场地位和产能规模位居世界第一,牛磺酸产能规模位居世界第二。

而在创新药管线布局方面,核药抗肿瘤是远大医药的一大优势,以并购手段快速进入市场,已经联合Sirtex,并先后与核药创新企业Telix和全球最大的核原料供应商之一ITM达成国际战略合作,搭建了具有国际化一流水平的肿瘤介入和放射性核素偶联药物(RDC)研发平台。

目前在该管线拥有14款创新产品,包括有9款在研RDC,其中4款RDC产品在国内进入临床阶段,3款处于临床三期。

此外,易甘泰钇[90Y]微球注射液作为远大医药的重磅全球创新产品,已在全球 50多个国家和地区被广泛应用,超过15万人次使用。

值得一提的是,远大医药还在精准介入器械方面已经布局16款产品,其中通路管理方向已经有7款产品在中国获批上市,已经实现(无源+有源)创新器械平台建设,形成了中国四中心、海外多基地的研发生产布局,同时在国内国外积极进行新的研发中心与平台的建设。

再叠加前面雷允上和远大生命科学在中医药领域和生命科学的布局,可以很清楚地看到。远大系已经覆盖了几乎所有热门病种和赛道,并且大部分已经整合完成,开始发力。

现在回过头来看,胡凯军的敏锐、眼界和资本运营能力,正是中国式MNC成长所需要的。

完

本文仅代表作者的个人观点,不构成任何投资建议。文中涉及数据信源来自市场公开信息或作者认为权威可信的第三方机构;本文海报设计为《多肽链》原创设计制作。

本文作者可以追加内容哦 !