硅片龙头隆基绿能、TCL中环上调硅片价格,多家光伏巨头股价异动。机构称行业价格四季度有望企稳,有现金流、成本优势的公司将穿越周期。#隆基绿能硅片涨价,行业影响几何?#$隆基绿能(SH601012)$$TCL科技(SZ000100)$

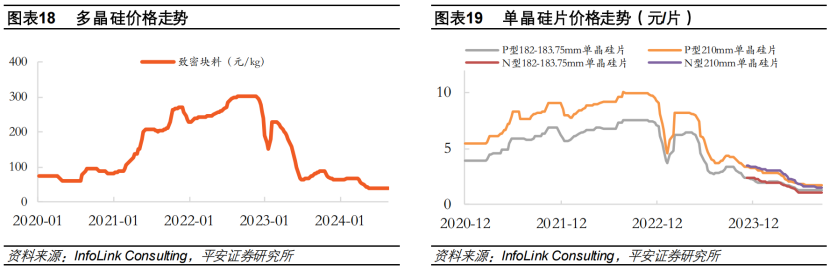

8月27日,据行业媒体报道,隆基绿能硅片正式对外报价,其中N-G10L报价为1.15元/片,N-G12R报价为1.3元/片,新报价平均上调5分/片。

公司表示,硅片行业回调价格,旨在通过价格调整推动行业走出低价竞争泥潭,回归健康竞争环境。

午后,TCL中环也表示将对外调涨硅片价格,调整后,G10N 1.15元/片,G12RN 1.3元/片,G12N 1.5元/片。

兴业证券的数据显示,截至2024年7月,光伏产业各环节开工率再下降8%-10%,均已降至60%左右,预计企业8月仍以清库存为主,开工率有进一步下滑的趋势。

硅料环节中,除一家头部企业达到96%的开工率以外,其他企业出现明显的断层现象,开工率基本维持在30%-60%;硅片环节中,传统硅片龙头企业隆基绿能的开工率已调低至38%,一体化企业自产自销挤占市场份额是一大原因。

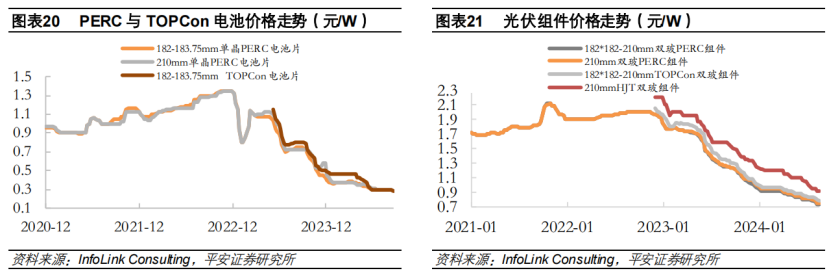

华夏能源网指出,自2023年下半年以来,光伏产业链各环节在产能压力下开始步入恶性竞争,价格持续下跌,最终企业集体“吃了苦头”,多家企业连续亏损多个季度,停产、减产、破产、降薪、裁员等消息频出,硅片厂商也难独善其身,一线硅片企业也出现罕见的巨额亏损。山西证券测算,2024年以来,硅片、电池片、组件环节净利润持续为负值;5月开始,硅料环节净利润转负,主产业链全面亏损。

华安证券分析指出,本轮下行的原因主要是供给的大规模释放,其计算供给过剩达到125%;同时,由于企业生产成本下降,和过剩程度更高,本轮低点将超过上轮。

其表示,主产业链Tier1公司将在2024三季度全部进入亏现金阶段,主要系供过于求导致的价格跌穿各环节的现金成本。在2024三季度全面进入亏现金后,供给侧降低产能利用率,价格出现止跌企稳迹象,随着产能的不断出清,预计2024下半年不会再出现2024上半年价格急跌的情况,下半年价格有望止跌企稳。预计2024四季度开始亏损环比收窄,在2024四季度或看到本轮下行周期的盈利底部。

展望年底,华安证券认为,当下光伏板块的“利多”在逐渐积累,包括海内外需求有望超预期、减产去库存效益显现等,而“边际利空”暂无新增,板块的利空被市场认知和反应比较充分。目前光伏板块更看重的企稳和反弹,排产、需求、出清、价格探涨等这些都是后续行情的刺激点,后续板块利多会逐步累积。穿越周期,更考验公司的现金流、成本优势。

光伏产业链一览:

本文作者可以追加内容哦 !