早前,玻纤巨头国际复材公示了信息,预计8月26日会披露半年报。按正常操作,都会在上一个交易日结束后披露,但8月25日刚好是周末,就在大家担心是不是又要延后了,没想到相关人员非常敬业,周末照常加班,半年报如约而至。

7月,玻纤巨头中国巨石和中材科技(泰山玻纤)纷纷发布了半年度业绩预告,营收和净利润均下滑。而作为玻纤三巨头之一的国际复材,没有预告,但从一季度的表现来看,已经略知一二了。继续亏损是大概率事件!

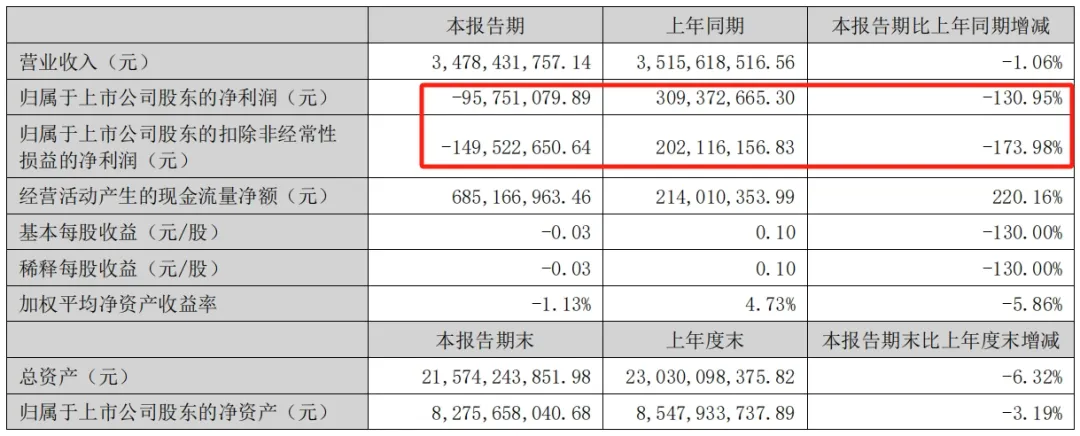

最终半年报的数据也证实了这一点,营收虽然小幅下降,净利润和扣非净利润却均由盈转亏,扣非净利润更是亏损高达1.495亿。一个半的小目标亏没了。

为什么上市前都是盈利,去年底上市后,却反而亏损了?这是很多投资者在论坛发出的疑问。

作为玻纤三巨头之一的国际复材,前身为重庆玻璃纤维厂,成立于1971年。1986年引进国内第一条直接法生产玻璃纤维池窑,1991年重庆国际复合材料有限公司成立,重庆玻璃纤维厂持股70%。1999年重庆玻璃纤维厂将所持CPIC股权转让给云天化,云天化成为CPIC最大股东。

看这发家史就知道不简单,1986年就拥有了第一条玻纤池窑,而当时的中国巨石和泰山玻纤都还是小弟。没想到多年后,“弟”成了哥,而“哥”却成了弟。

4月份,江湖传闻某玻纤巨头大幅亏损。虽然没指名道姓,但懂的都懂。

随着一季度的业绩报表出来,国际复材2024年一季度净利润同比盈转亏,净利润-68,443,385.07元,扣非净利润-84,194,555.17元。

正应了那句话:我看不懂,但我大受震撼。

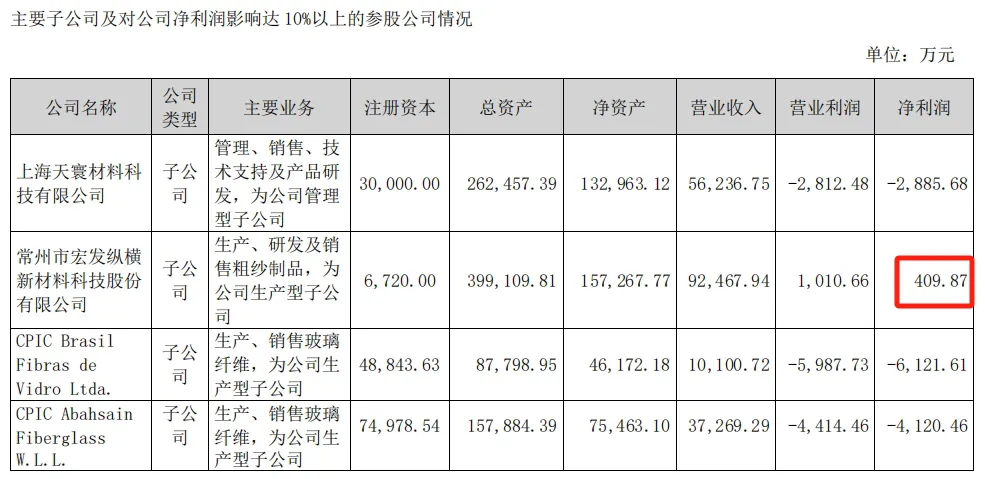

从半年报可以看到,国际复材的子公司们表现非常一般,除了常州宏发半年盈利409万,其余全是亏损,合计亏损金额超1.3亿。这么说,是养了一群“败家子”?

今年对于国际复材来说是多变的时期,3月份开始传闻高层动荡,4月第一季度报表亏损。

5月公告选举江凌先生为公司董事长,并同意授权董事长江凌先生在公司正式聘任总经理之前代行总经理职责,聘任黄敦霞先生、欧阳山先生、刘伟廷先生、魏泽聪先生、陈苍林先生、王小强先生为副总经理,聘任黄敦霞先生为董事会秘书,聘任欧阳山先生为财务总监,聘任唐丹妮女士为证券事务代表。

7月,总经理一职也尘埃落定,董事会同意聘任魏泽聪先生为公司总经理。至此,一二三把手都换了。

对于玻纤行业来说,也是高层人员变动频密的半年,中国巨石和泰山玻纤的掌舵人都换了。

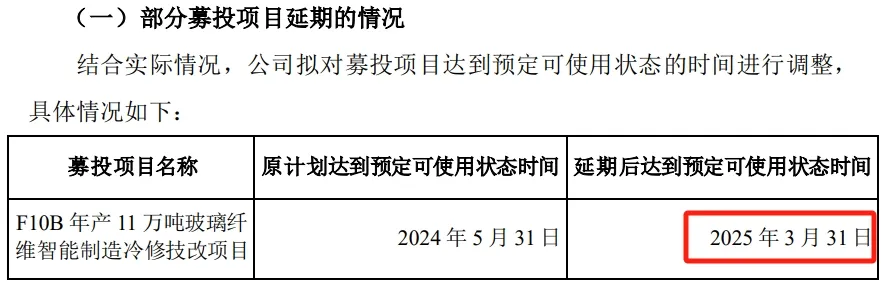

发布半年报的同日,国际复材还发布了一则公告,关于《部分募集资金投资项目延期的核查意见》。

因“F10B年产11万吨玻璃纤维智能制造冷修技改项目”个别定制化设备的到货、装置调试等因素影响,并结合当前市场供需关系对于项目实施进度调整的考虑,基于审慎性原则,公司决定在保持募投项目实施主体、募集资金用途不发生变更的情况下,拟对该项目进行延期,预计项目达到预定可使用状态日期延期至 2025年3月31日。

啥意思?简单点理解,就是冷修技改线F10B大概率要延后点火了。目前的行情下,对于玻纤厂来说,点火需要勇气,更需要魄力。

当然,也不全是坏消息。国际复材已在全球拥有7个生产基地、17条玻璃纤维生产线,玻纤年产能超120万吨,产能规模居全球前三。

从产品种类来看,不管是普通的热固直接纱,还是热塑纱,风电纱、低介电、高强……基本能想象到的,都有!即将到来的上海复材展,国际复材还将推出新研究的TMII4306液态PMMA热塑性风电纱。

但家底厚,不代表可以任意挥霍。希望国际复材能够知耻后勇,毕竟前有巨头,后有追兵。留给他们努力的时间,不多了!

本文作者可以追加内容哦 !