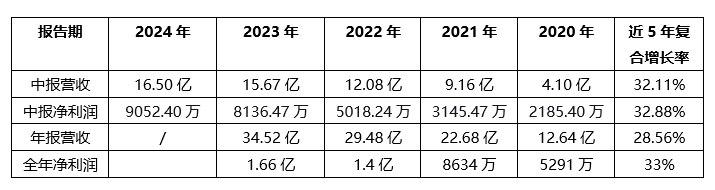

2024年上半年,卡倍亿营收16.5亿,同比增长5.27%;归母净利润9052.4万,同比增长11.26%;扣非后归母净利润8842万元,同比增长15.21%。$卡倍亿(SZ300863)$$鑫宏业(SZ301310)$

首先,公司收入增速略高于汽车行业的整体增速。根据中国汽车工业协会数据,2024年上半年,我国汽车产量分别达1389.1万辆,同比分别增长4.9%。

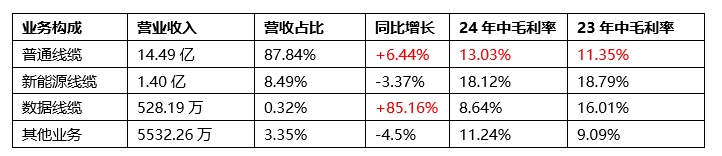

2、公司的毛利率和净利率双升,毛利率的提升主要得益于普通线缆毛利率的提升,净利润的提升是公司降本增效的结果。公司主营业务为汽车线缆的研发、生产和销售。产品分为普通线缆、新能源线缆和数据线缆三种。上半年,公司毛利率为13.39%,同比上升1.43个百分点;净利率为5.49%,较上年同期上升0.30个百分点。据业内人士指出,普通线缆毛利率提升的原因是国产替代,因为新能源汽车太卷,国产线缆相比进口线缆才更具有性价比。

3、经营性现金流明显改善。2024年上半年经营活动产生的现金流量净额为1.14亿元,相比去年同期的2412.7万元。

4、公司介绍

卡倍亿是A股唯一一家专门从事汽车线缆研发、生产、销售的上市公司,也是国产汽车线缆龙头企业。公司具备研发、生产符合国际标准、德国标准、日本标准、美国标准、中国标准等专业汽车线缆标准的能力,已进入比亚迪、特斯拉、吉利、奔驰、通用、本田、日产、上汽大通、蔚来、理想、小米等整车厂商的供应链,同时也进入了华为合作的新能源汽车的供应链。

2024年业绩有望保持30%的增长,预计年报业绩为44.88亿元,归母净利润为2.16亿元,假设市盈率为30倍,市值64.8亿元。截止8月28日收盘,卡倍亿市值为48.4亿元,有34%的增长空间。按照这个业绩增长速度,3年翻一倍,营收有望达到100亿。

8月27日,公司发布公告称,基于对公司持续稳定发展的信心,副总经理徐晓巧先生、董秘秦慈先生、财务总监王凤女士提前终止减持计划。

汽车线缆行业增长逻辑

1、随着汽车电动化、智能化,单车线缆的价值量随之提升。2023年国内和全球汽车线缆行业市场规模分别为218亿元和572亿元,新能源汽车线缆市场占比分别达53%和31%。未来随着汽车行业市场规模稳步增长,以及新能源汽车渗透率持续攀升,汽车线缆行业的市场规模将继续扩大。

2、汽车线缆国产替代。2024年上半年自主品牌乘用车市场份额上升至56.5%。我国汽车工业的壮大,推动汽车零配件本土化发展,国产线缆进口替代进程加速。

公司业绩增长点逻辑

1、 高频高速铜缆。

卡倍亿披露,公司以自有资金5000万元投资设立全资子公司宁波卡倍亿智联线缆科技有限公司(下称:卡倍亿智联),卡倍亿智联将着力研发、生产和销售高频高速铜缆产品,上述产品主要应用于数据中心、云存储和人工智能服务器等领域。预计卡倍亿智联在 2025 年将产生相关业务的收入,在 2026 年上述业务可能成为公司新的收入增长点。

据Light Counting最新发布的研究报告显示,2024年至2027年,高速铜缆市场将以25%的年复合增长率持续扩张,到2027年底,全球高速铜缆的出货量预计将达到前所未有的2000万条规模。

2、 海外市场-墨西哥生产基地。

公司的墨西哥生产基地目前正在进行有关设备的安装工作。据了解,该生产基地生产的汽车线缆主要是供给当地燃油车市场,就地取材,所以不会面临美国的关税制裁问题。公司直接客户覆盖安波福、矢崎、李尔、德科斯米尔、住电等全球领先企业,终端客户覆盖大众、通用、福特、宝马、戴姆勒-奔驰、本田、丰田、日产、菲亚特-克菜斯勒、沃尔沃、特斯拉等全球性车企,出海步伐开启,有利于未来新空间拓展。

本文作者可以追加内容哦 !