在全球资金流动的新趋势下,港股以其独特的估值优势和较为稳定的股息回报,再次吸引了全球投资者的目光。而“红利策略”,作为当前投资界的长跑健将,更是为这场相遇增添了无限的想象空间。这仿佛是一场投资界的'化学反应’,两大元素相互碰撞、相互融合,共同创造出一种全新的投资魅力。那么,当这两者相结合,究竟会擦出怎样的火花呢?

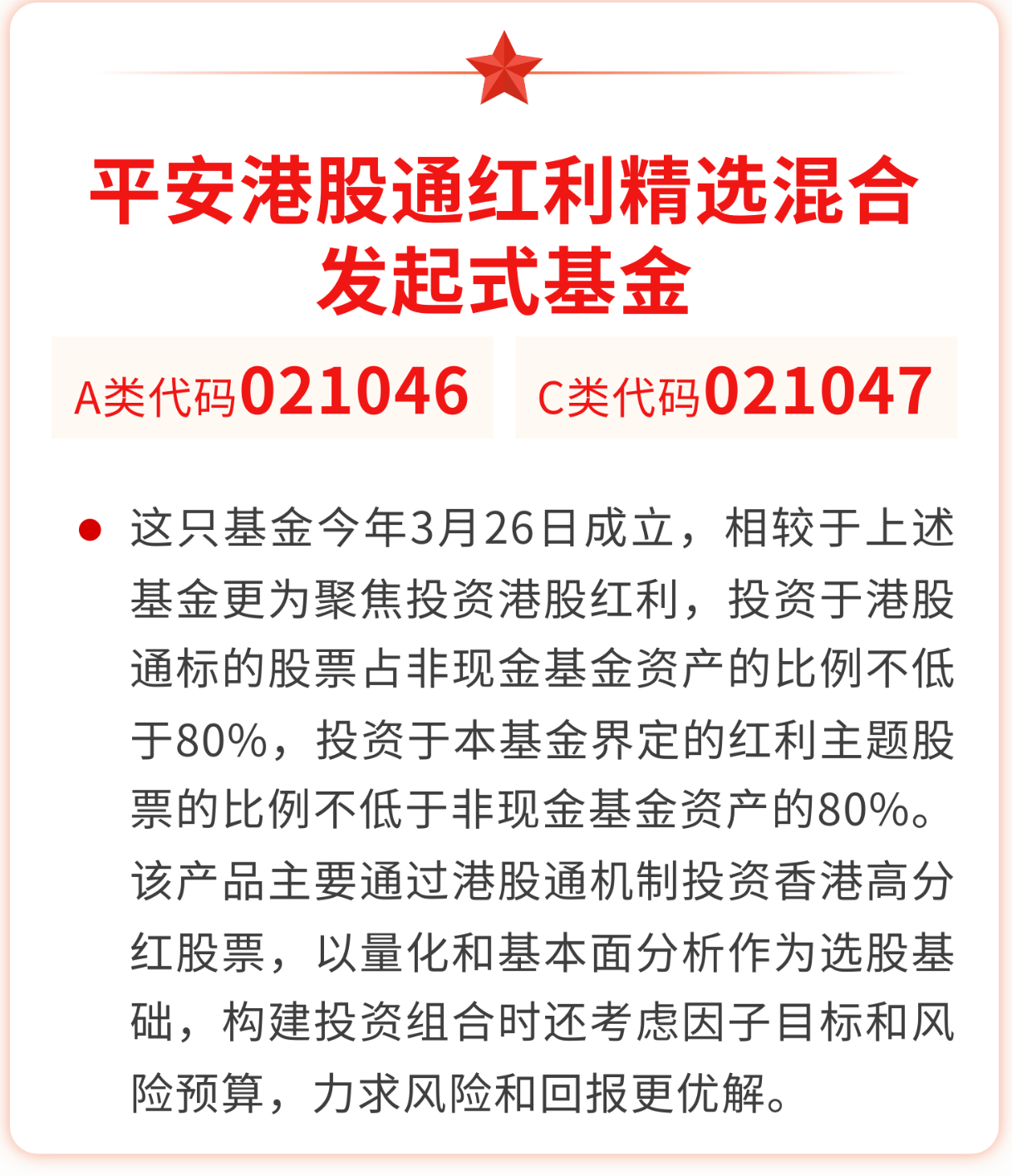

$平安港股通红利精选混合发起式A(OTCFUND|021046)$$平安港股通红利精选混合发起式C(OTCFUND|021047)$

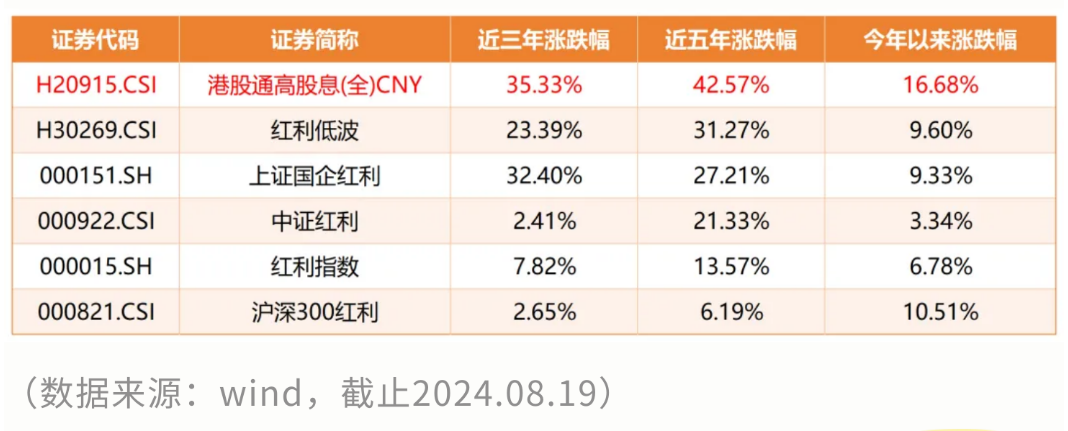

港股市场“吸金力”提升,红利策略独树一帜——今年以来港股通高股息(全)CNY指数上涨16.68%

随着市场景气度的提升,海内外资金也开始流入港股,为市场注入了新的活力。特别是今年5月“国家队”国新控股购买港股央企红利ETF的消息,更是提振了市场信心。然而,进入7月以来,港股市场却出现了下行趋势,短线恒指回归震荡。不过,近期资金又再度聚焦高息股投资,还是显示出市场依然具有相当的韧性和吸引力。(来源:央广网《国新投资认购中证国新港股通央企红利ETF首发份额,鉴定看好港股央企长期价值》)

Wind数据显示,截至8月19日,南向资金年内净流入已达到人民币4135.67亿元,这一数字远超2022年(3363.51亿元)和2023年全年(2895.24亿元)的南向资金净流入额。这一庞大的资金流入量,无疑为港股市场提供了强大的支撑和动力。

资金的大量涌入,也直接推动了港股市场的强劲表现。Wind数据显示,从今年年初到8月19日,恒生指数涨了3.06%,恒生中国企业指数也涨了7.93%。相比之下,同期上证指数却跌了2.73%。这一鲜明的对比,更凸显了港股市场的强势地位和吸引力。值得一提的是,港股“红利策略”代表指数之一的港股通高股息(全)CNY指数更是大涨16.68%,在主流红利指数中独树一帜,这不仅展现了港股市场在高股息股票方面的超强吸引力,还预示了未来港股市场在“红利方向”上的潜力。

港股红利如何联接“吸金”体质?——港股红利三大魅力解密

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花") 魅力一:较高股息率,稳坐分红宝座

魅力一:较高股息率,稳坐分红宝座

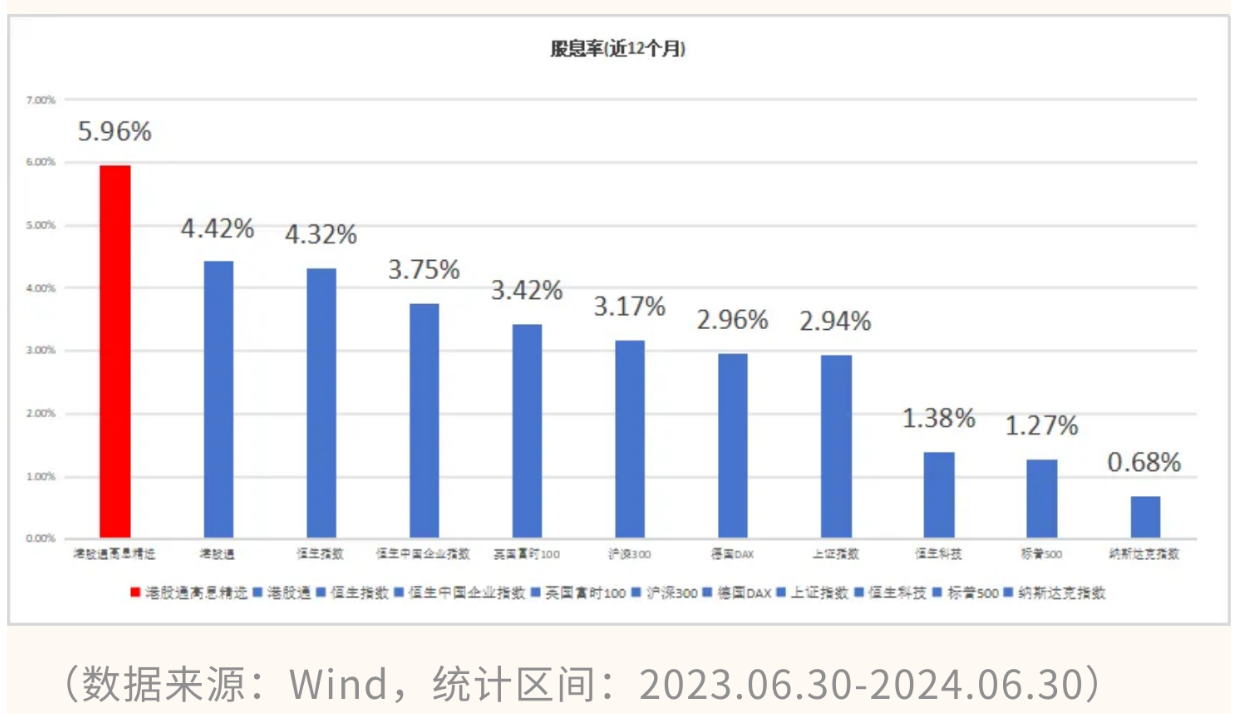

港股市场因高股息率而闻名,相较于A股和美股,港股上市公司的整体股息率更胜一筹。平安证券研究显示,截至2024年3月底,A股上市公司平均股息率为1.8%,而港股上市公司则高达7.1%,是A股的4倍。同期,港股通成分股的平均股息率也有5.8%,约为A股的三倍。这意味着,通过港股通投资的内地投资者也能享受超越A股的股息回报。

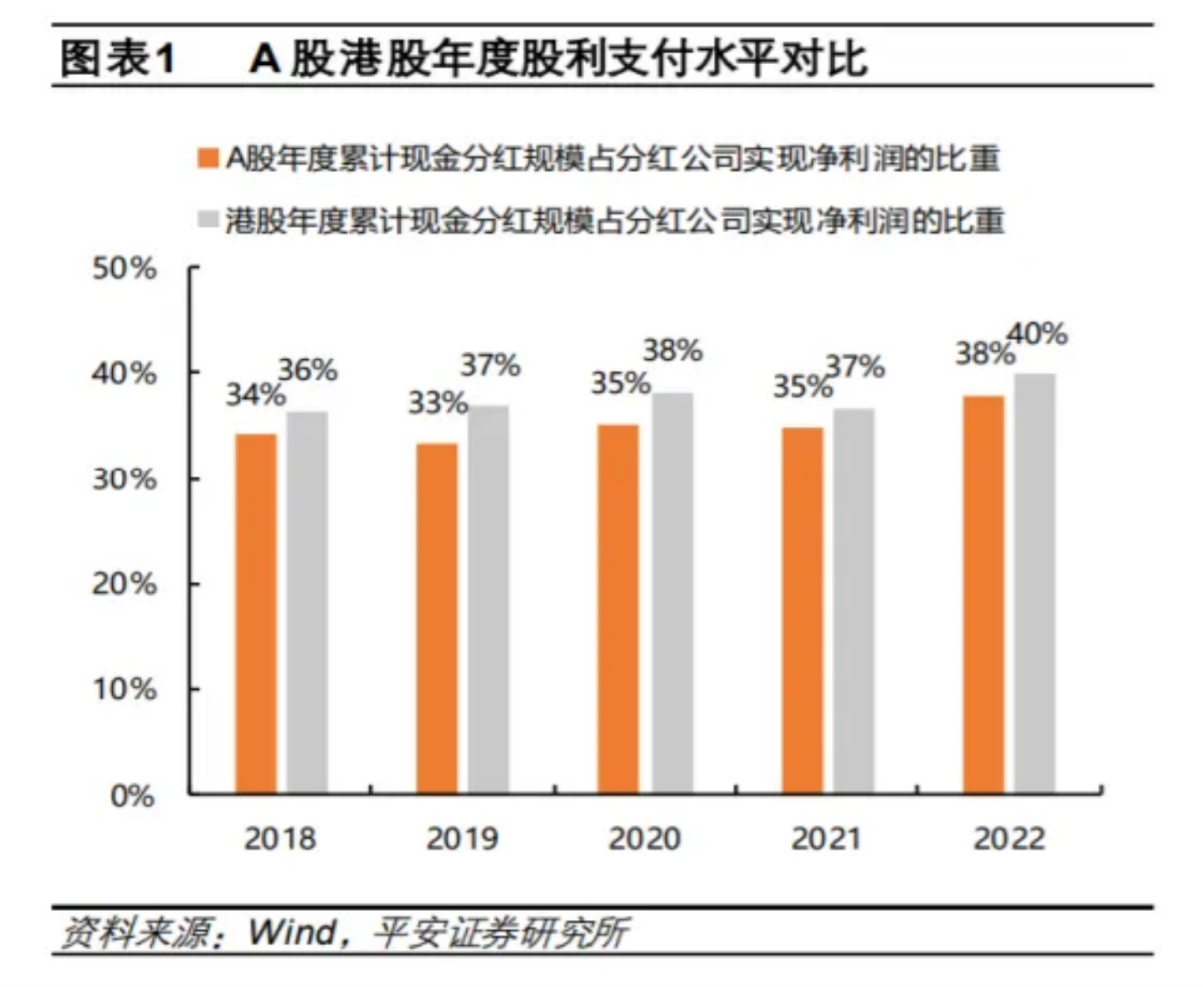

除了高股息率,港股市场的分红记录也相当稳定。根据Wind数据,2022财年港股市场有超900家公司实施了分红,年度累计分红总额占分红公司实现净利润总额的比重高达40%。

进一步观察,港股市场上市公司的分红连续性也表现出色。平安证券研究报告显示,2020.2022年间,实现连续三年分红的公司数量占实施分红公司总数的77%,高于A股的69%。

魅力二:低估值优势,潜力待掘

从市盈率(PE)和市净率(PB)的角度看,当前港股市场的整体估值较低,Wind数据显示,截至2023年12月31日,恒生指数的PE只有8.54倍,这比标普500的26.84倍和上证指数的12.53倍都要低得多。而且,恒生指数的PB值才0.87,比历史均值还低了一个标准差!其次,港股市场的低估值也反映在其风险溢价上。

Wind数据显示,港股恒生指数的风险溢价已处于近十年来97.12%分位数的位置,表明港股估值已经接近相对极端的便宜水平。

拿港股通高股息(全)CNY来说,它的市盈率(PE)才4.31,还有港股通高息精选、恒生指数以及恒生中国企业指数等等,它们的PE值都比A股上证指数和美股标普500指数要低,PB值也有一定优势。这种低估值,其实是市场对港股未来增长潜力的低估,但同时也给投资者提供了更大的安全边际和盈利空间!

再者,近年来港股上市公司的回购行为是越来越活跃了,恒生指数公司近期发表网志,称今年以来,截至8月16日,港股主板已有205家上市公司进行股份回购,回购金额1648亿港元,超越去年总额29.8%,创下历史新高。般来说,公司回购股票都是因为他们对自己有信心,这也往往意味着市场可能要触底了,这也是资金频频流入港股市场的原因所在。

魅力三:政策春风频吹,港股花开可期

今年4月19日,证监会宣布与香港方面深化合作,五大措施齐上阵,进一步拓展优化沪深港通机制。这五大措施包括:

放宽沪深港通下股票ETF合资格产品范围;将REITS纳入沪深港通;支持人民币股票交易柜台纳入港股通;优化基金互认安排;支持内地行业龙头企业赴香港上市。这些措施无疑将加深两地资本市场的紧密联系,让港股市场的流动性和吸引力再上一个新台阶。

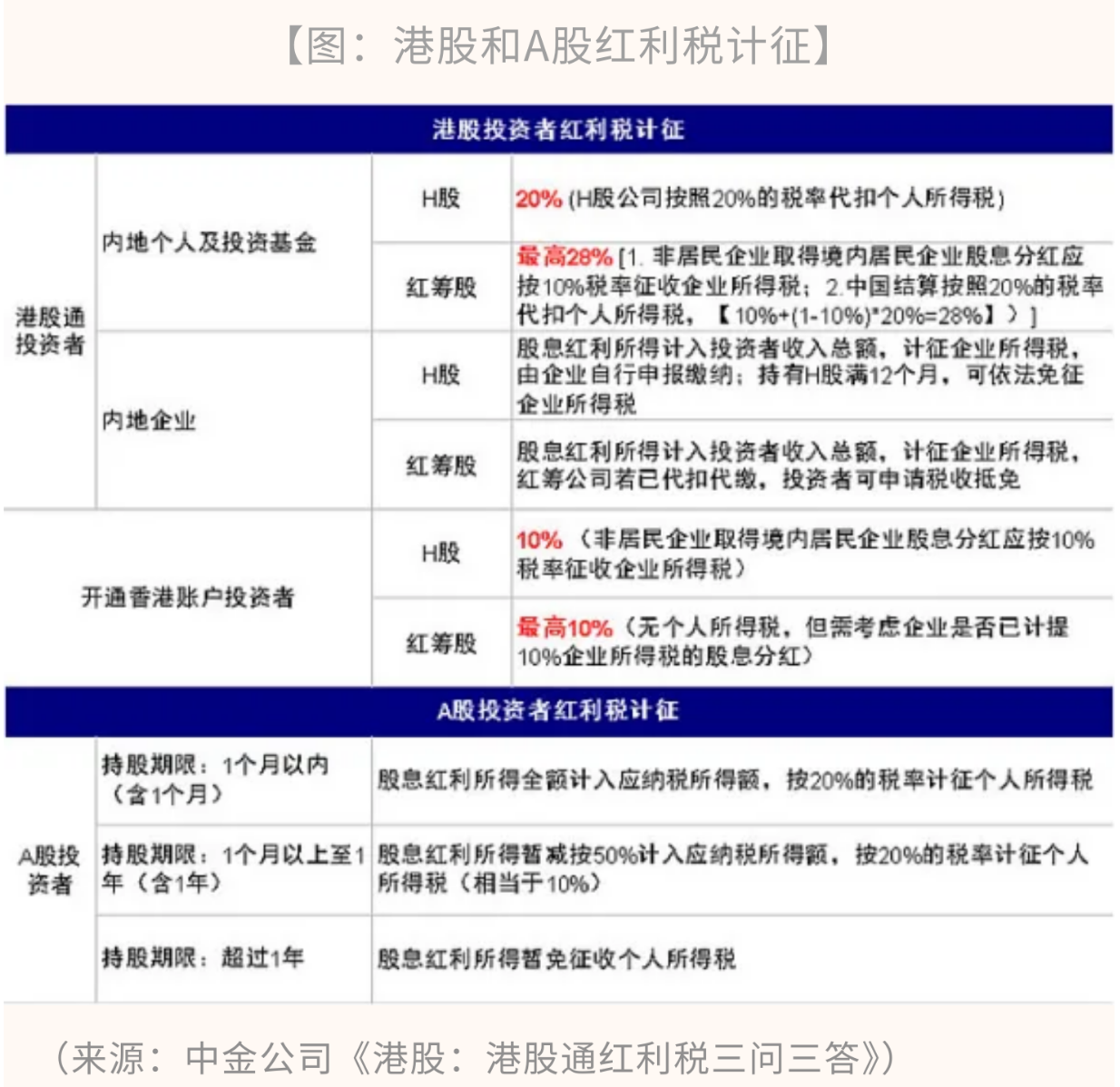

而最近频传的“好消息“更是引发市场关注:据媒体报道,国内监管机构正考虑减免内地个人投资者通过港股通投资香港上市公司时20%的所得税。若该政策得以落实,将进一步提振内地投资者对港股,尤其是高分红板块的投资热情,短期提振情绪,长期改善市场流动性。据中金公司测算,过去三年间,港股通机制累计分红税收总额约为450亿港元。若减免政策落实,预计每年可为投资者节省上百亿港元的税收支出。

“港股+红利”未来机会几何?

随着近期港股市场的震荡波动,港股红利资产也经历了一番“洗礼”,不少投资者开始“举棋不定”。随着美联储降息预期的增强,全球流动性趋于宽松,资金成本降低,这为港股市场带来了更为积极的外部环境。首先,降息后,美元资产吸引力减弱,资金可能流向收益更高的市场,港股作为相对估值较低的市场之一,有望成为资金青睐的对象,降息预期的加强还将进一步利好顺周期板块,而“红利策略”中就包含不少顺周期品种。其次,降息有助于提升市场整体风险偏好,港股市场中的低估值板块,尤其是具备高分红特性的股票,有望迎来估值修复的机会。

$平安港股通红利精选混合发起式A(OTCFUND|021046)$

$平安港股通红利精选混合发起式C(OTCFUND|021047)$

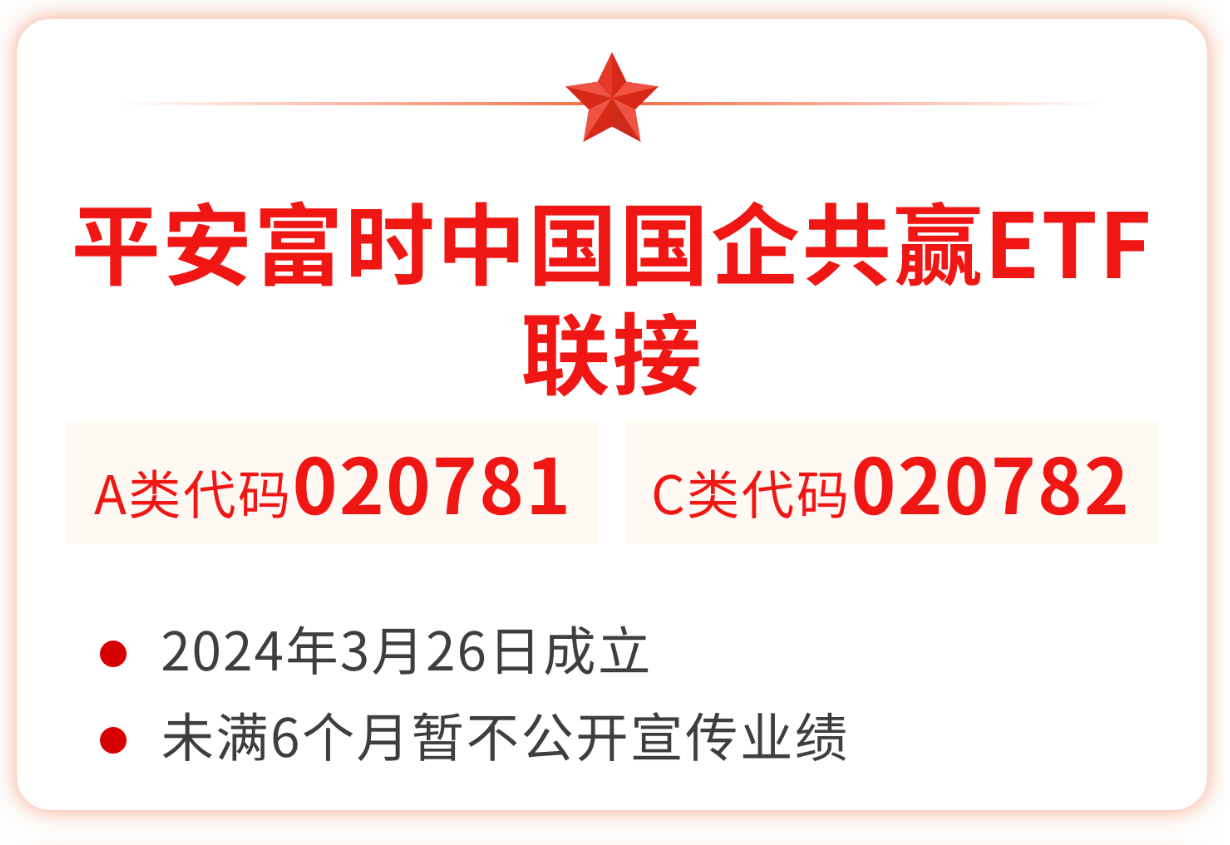

$平安富时中国国企开放共赢ETF联接A(OTCFUND|020781)$

$平安富时中国国企开放共赢ETF联接C(OTCFUND|020782)$

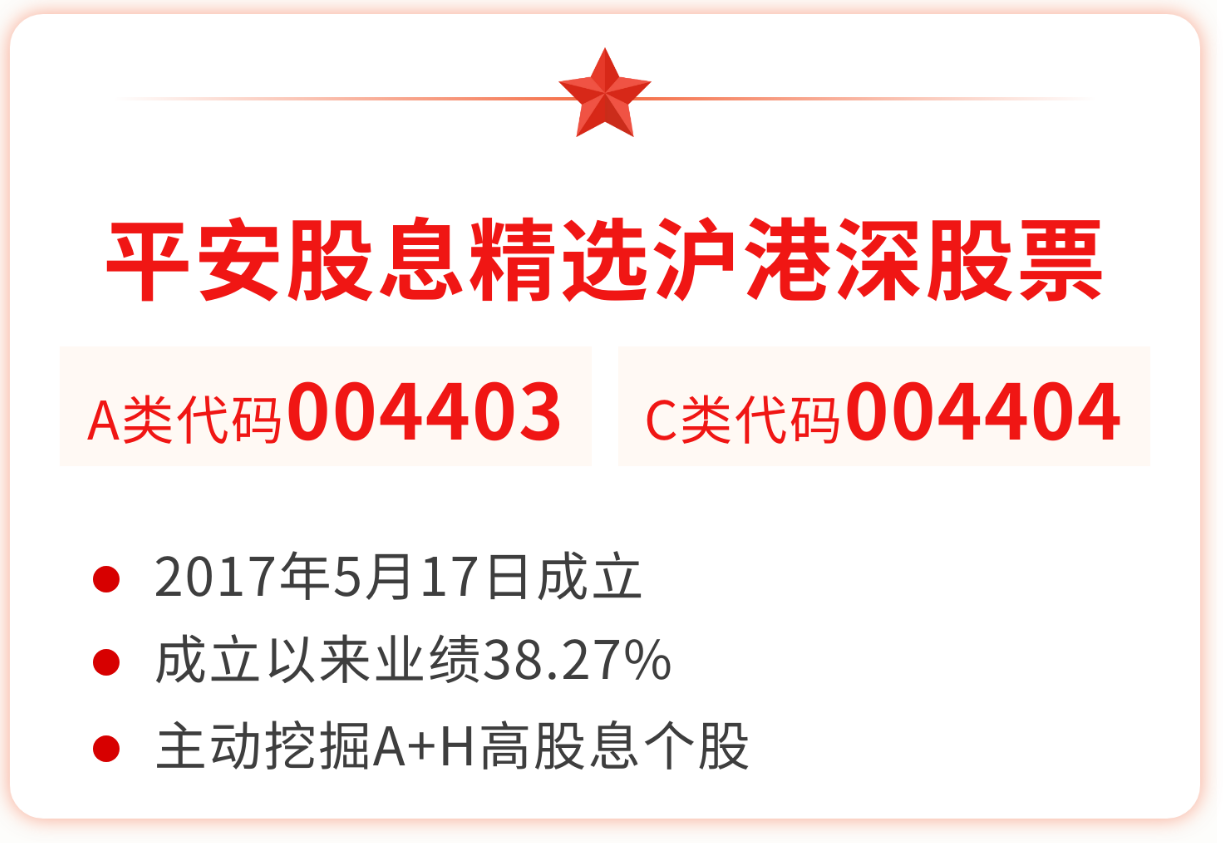

$平安股息精选沪港深A(OTCFUND|004403)$

$平安股息精选沪港深C(OTCFUND|004404)$

近年来,随着沪深港通机制的不断优化和完善,内地投资者投资港股的渠道日益畅通。希望有机会把握“港股”和“红利”叠加双重优势的投资者朋友们,不妨可以多多关注市场的动态也可以让更为专业的投资团队为您打理资产,上述基金不失为选择之一。

风险提示

产品业绩数据来源:基金定期报告,截至2024年6月30日。上述基金风险等级:R3(中风险)

平安股息精选沪港深股票型证券投资基金成立于2017年5月17日,业绩比较基准为沪深300指数收益率*35%+恒生指数收益率(使用估值汇率折算)*35%+中证综合债券指数收益率*30%。2019-2023、近6个月、成立至今基金A份额净值增长率及其同期业绩比较基准收益率分别为:28.76%/17.87%、34.75%/6.91%、1.98%/-5.94%、-20.91%/-8.94%、-5.22%/-6.79%、16.74%/3.40%、38.27%/3.34%,期间任职基金经理分别为:施旭(2017-05-17至2019-10-21)、孙东宁(2018-03-07至2020-06-29)、毛时超(2020-06-24至2021-11-05)、俞瑶(2021-11-04至2023-07-25)、成钧(2020-06-24至2024-01-03)、刘杰(2022-06-10至今)。

平安富时中国国企开放共赢ETF成立于2021年12月17日,业绩比较基准为富时中国国企开放共赢指数收益率,2022-2023、近6个月、成立至今净值增长率及其同期业绩比较基准收益率分别为6.21%/2.21%、17.91%/16.02%、24.05%/22.94%、54.77%/46.69%,期间任职基金经理分别为:成钧(2021-12-17至2024-01-03)、刘洁倩(2023-11-15至今)。

风险提示: 本材料中相关信息来源于基金管理人认为可靠的公开资料,相关观点、评估和预测仅反映当前的判断。该等观点、评估和预测后续可能有所变化,亦有可能因使用不同假设和标准或者采用不同分析方法而有所不同。本材料所含任何市场观点的内容皆基于相应的假设条件,而任何假设条件都可能随时发生变化。基金管理人不承诺、不保证任何具有预测性质的市场观点必然得以实现。

基金有风险,投资须谨慎。本页面产品由平安基金管理有限公司发行与管理,基金管理人不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我国基金运作时间短,不能反映股市发展的所有阶段,基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。投资者购买基金时,请仔细阅读本基金的《基金合同》及最新《招募说明书》,并根据自身风险承受能力谨慎选择。

本文作者可以追加内容哦 !