六、锂矿

锂矿加速扩产,在建工程增速45%,固定资产增速46%。

很有钱,继续卷。

七、正极

在建工程增速10%,固定资产增速18%,也还是扩张。

正极卷的程度下降,开始产生正向现金流。

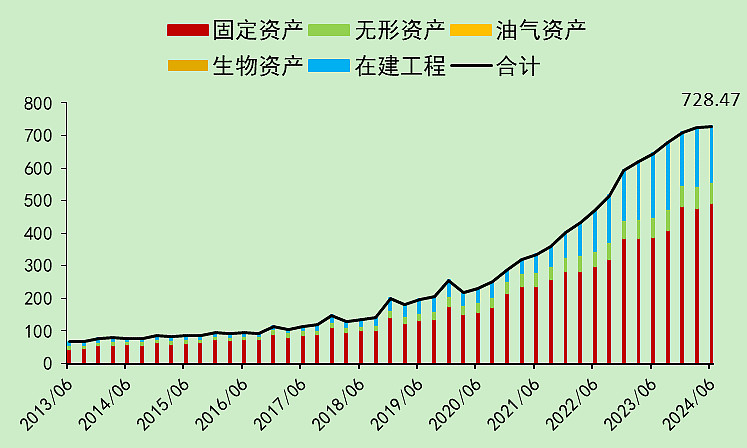

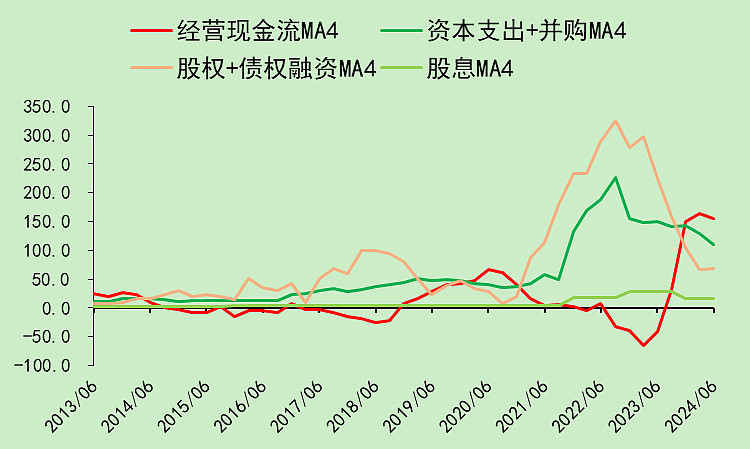

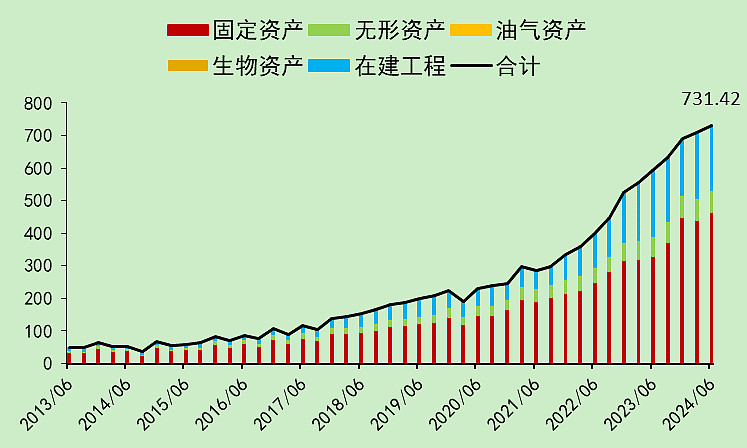

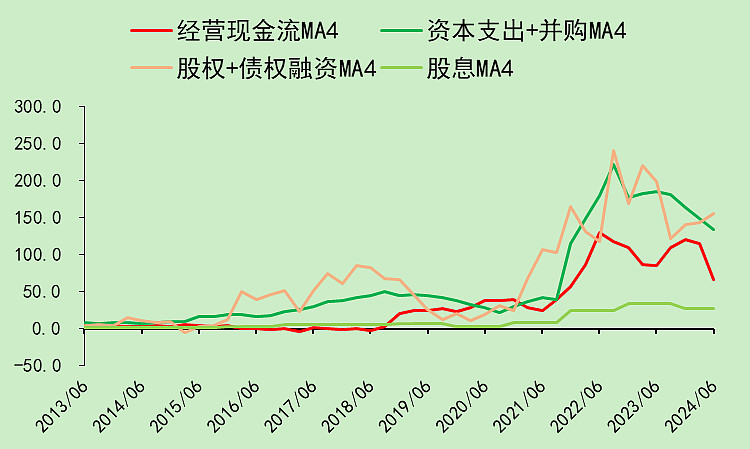

八、负极

在建工程增速-2%,固定资产增速45%,去年三季度和四季度转固太猛了。

负极的经营现金流太差了,必须收缩投资了。

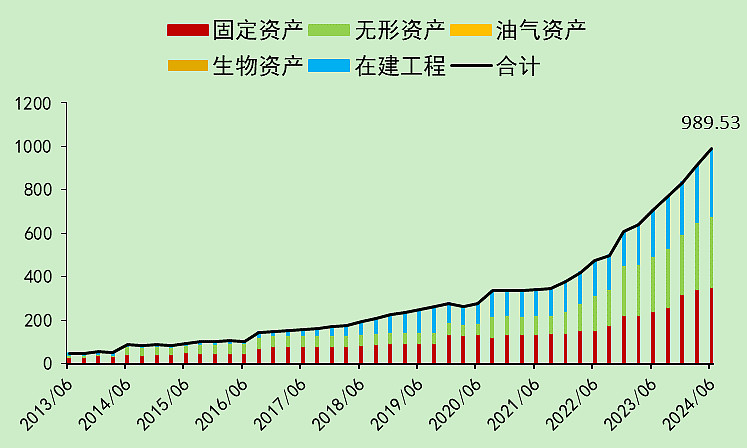

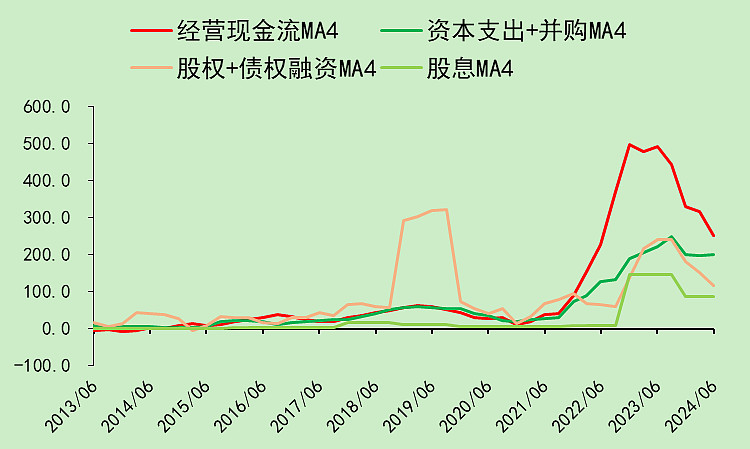

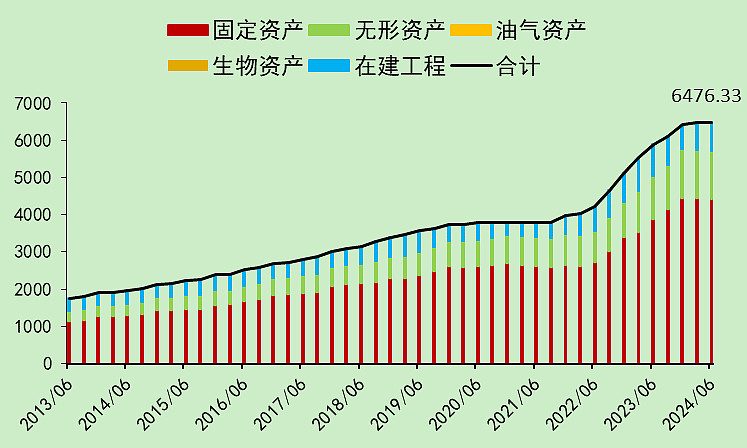

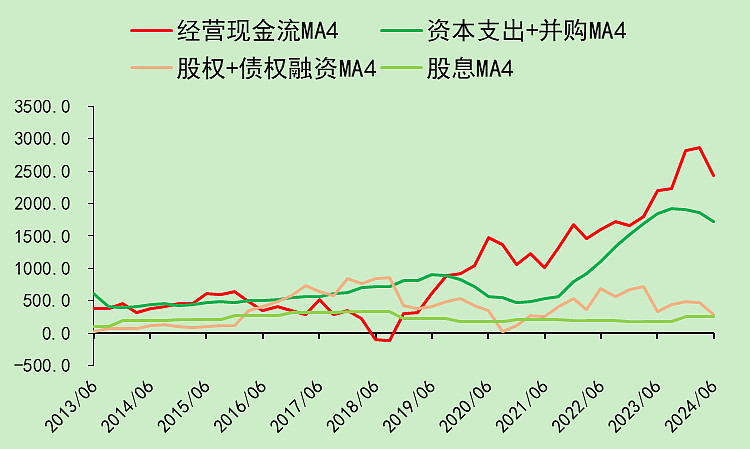

九、新能源整车

在建工程增速-11%,固定资产增速14%,去年是快速转固阶段,今年已经比较平稳了。

整车的现金流仍是盈余的。

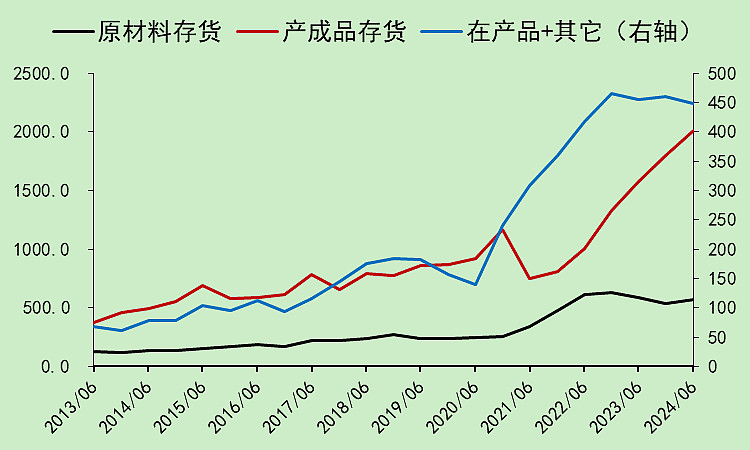

但整车的库存比较大。

结合来看,锂电池下游的产能已经不再增长了,且整车库存比较大,所以锂电池的增速应该会回落。

上游锂矿应该还是下跌为主,即使不跌也很难涨,正极可能又要开始卷,负极卷不动,所以成本大致应该还会下降。

这个产业链格局,好像对于锂电池来说,中性偏差吧。

十、总结

整个锂电池板块,看下来感觉一般,各项指标都是中规中矩,已经过了最差的时候,但也反转力度也不大。

产业链上,整车存在产成品库存较高的问题,上游锂矿也是很卷,正负极都是打工的,所以未来电池大概率还是价跌量涨的情况。

十一、宁德时代 VS 锂电池除宁德时代

宁德和非宁德,完全是两个不同的物种。

宁德时代对于上游和下游的话语权都很强,现金流非常好;非宁德的经营现金流连资本支出都无法覆盖。

这就是锂电池的独特之处,虽然是制造业,但是小弟们完全卷不动老大。

光伏在墙角默默哭泣~~~

$宁德时代(SZ300750)$

传送门:

追加内容

本文作者可以追加内容哦 !