$北部湾港(SZ000582)$

欢迎交流,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,但一个人还是有限,如有疏漏之处还请不吝补充。

投资密码

1.主要业务

截至 2023 年底,公司拥有及管理沿海生产性泊位 82 个,万吨级以上泊位 77 个,10 万吨级以上泊位 30 个,15 万吨级以上泊位 15 个,20 万吨级以上泊位 4 个,30 万吨级 1 个。可满足世界最大的 20 万吨级集装箱船靠泊要求。

2.钦州港区

钦州港是北部湾港股份有限公司(北部湾港)的重要组成部分,北部湾港主要负责钦州港的运营管理。北部湾港集团通过整合钦州港、北海港、防城港,实施一体化运营,确立了“一轴两翼”的港口布局,其中钦州港作为“中轴”,重点打造国际集装箱干线港和油品运输中转基地 。

钦州港拥有多个泊位,包括30万吨级原油泊位、10万吨级集装箱泊位等,年设计通过能力达到15,053万吨,其中集装箱通过能力610万标准箱,车辆通过能力37.2万辆。

3.防城港区

防城港港口主要由北部湾港防城港码头有限公司运营管理,该公司是北部湾港的全资子公司。

主要发展大宗干散货业务,并兼顾临港企业、铁路散装集疏运、危化品等本地具有优势的集装箱业务。目前,防城港码头拥有44个生产性泊位,其中万吨级以上泊位39个,10万吨级以上泊位11个,年能力1.5亿吨以上,集装箱通过能力超过200万标准箱。

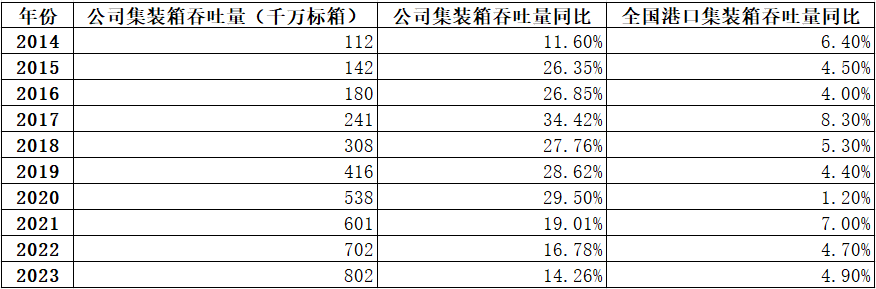

4.量

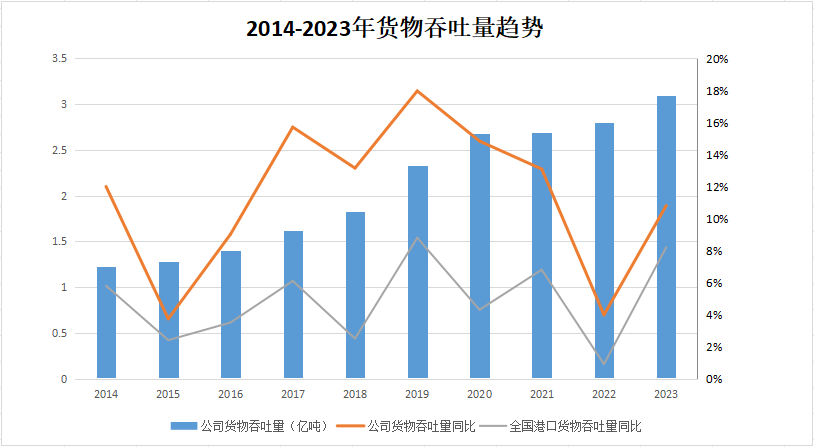

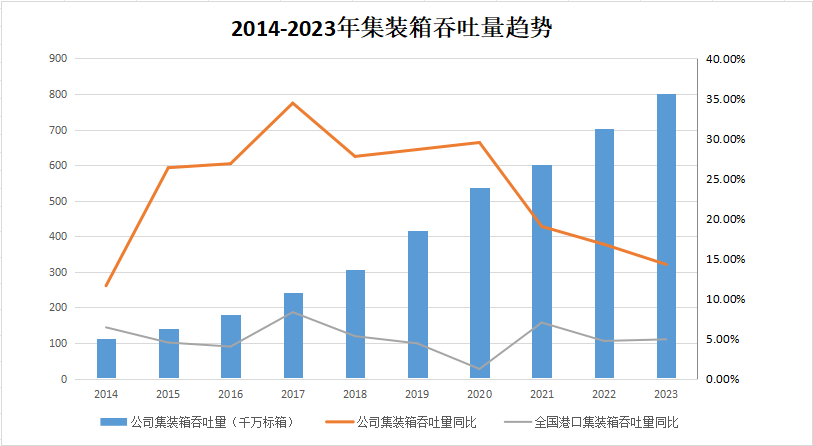

2021年初出售了贵港三公司,下图2021年开始就未将这三公司数据纳入,下表中2021年数据的同比是与2020年未计入贵港三公司数据的对比。

2023 年全国港口货物量完成 170 亿吨,同比增长 8.2%;其中集装箱量完成 3.1 亿标准箱,同比增长 4.9%。

2023 年,公司完成货物量 31,039.78 万吨,同比增长 10.81%,占北部湾港全港货物量的 70%;完成集装箱量 802.20 万标箱,同比增长 14.26%,占北部湾港全港集装箱量的 100%。

全年完成固定资产投资 41.30 亿元,新增港口通过能力 2,200 万吨,其中集装箱通过能力 100 万标箱,港口通过能力达到3.55 亿吨,其中集装箱通过能力 870 万标箱。

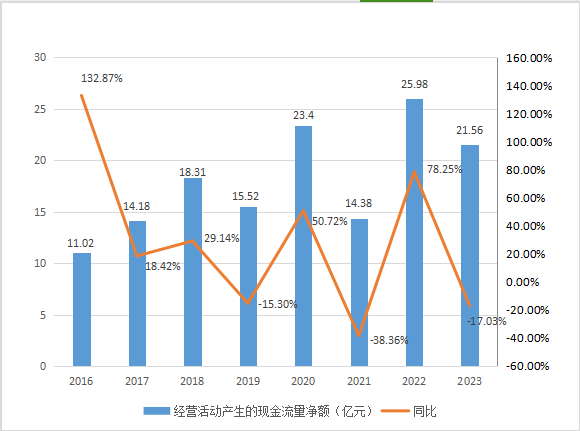

5.经营活动产生的现金流量净额

6.行业地位

北部湾港地处泛北部湾经济圈、泛珠三角区域经济圈、中国—东盟经济圈,是践行“一带一路”倡议与实施“西部陆海新通道”战略的关键节点,是西南地区内外贸物资转运距离最短的出海口,是中国大西南的最佳出海处,是中国西南地区面向东盟国家最便捷的出海通道。近年来,受益于西部陆海新通道加快建设、RCEP 全面生效等重大战略、重大政策红利。

公司是广西北部湾地区国有公共码头唯一运营商,运营的北部湾港是我国计划打造的五大沿海港口群之西南沿海港口群的主力港口,市场腹地主要为广西、云南、四川、贵州、重庆等地区。

2023年,中国沿海主要港口的货物量和集装箱量排名中,北部湾港表现突出,成功跻身双前十。在所有全国港口中排名第10位,港口中排名第9位。货物量(10.81%)、标箱增长率(14.26%)远高于全国沿海港口平均增长率,使得北部湾港成为11个国际枢纽港中增速第1位的港口,并且是11个国际枢纽港中唯一保持两位数增长的港口。

7.战略地位突出

国内

地理位置优越北部湾港位于华南经济圈、西南经济圈与东盟经济圈的结合部,地理位置独特,是我国沿海主要港口之一,能够有效对接“一带一路”倡议,辐射渝、云、贵等西部内陆地区以及越南等东南亚国家,是国家和西南地区能源、原材料、外贸物资等的重要集散中枢之一,也是我国西部最便捷的出海主通道。再加上平陆运河建成后将为广西及西南地区、中南部分地区开辟距离最短、更经济、更便捷的出海水运新通道,通过西部陆海新通道,北部湾港提供了直达中国内陆腹地的便捷运输路径。

2022年陆海新通道班列全年达 8,820 列,同比增长 44%,达到 34.4 万标箱, 2023年增加至 45.2 万标箱。目前西部陆海新通道北部湾港开行的班列服务站点从 2017 年的 4 省 4 市 4 站覆盖至目前的 17 省 60 市 113 站,与中欧、中亚班列形成常态化衔接。

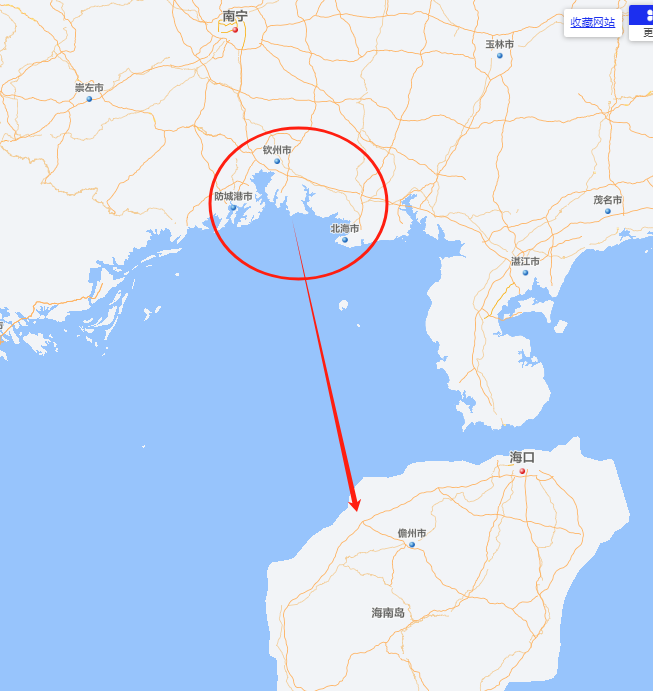

除上述外,更大的一个增长点是北部湾港对面的海南岛,随着海南岛2025年封关实行零关税,这使得海南岛很有可能达到香港在全球港口的地位,甚至取代香港的港口地位。而北部湾港对面就是海南岛的洋浦港(海南岛唯一一个国际枢纽港),这将会是北部湾港未来业绩最重要的增长点。

国外

RCEP 正式生效,中国与东盟贸易往来持续加深,助力北部湾港的发展。2022 年 1 月 1 日,东盟十国发起的区域全面经济伙伴关系(即 RCEP)正式生效,进一步 畅通北部湾港与 RCEP 成员国之间的贸易往来。2023 年,我国外贸进出口总值 41.76 万亿元,同比增长 0.2%,对东盟、欧盟、美国分别进出口 6.41 万亿元、5.51 万亿元和 4.67 万亿元。东盟已经连续 4 年成为中国第一大贸易伙伴,占我国外贸总值的 15.3%。北部湾港作为我国面向东盟合作 交流的重要窗口,将面临着更大的发展机遇,随着我国与东盟贸易往来的持续深 入,公司未来业绩增量潜力较大.

8.政策支持

2019 年 8 月,国家发展改革委印发了《西部陆海新通道总体规划》,提出了打造广西北部湾国际门户港;

2021 年 2 月,中共中央、国务院印发了《国家综合立体交通网规划纲要》,明确将北部湾港与上海港、广州港等10个港口一并列为国际枢纽海港;

2021 年 8 月,国家发展改革委印发了《“十四五”推进西部陆海新通道高质量建设实施方案》,进一步强调加快建设广西北部湾港国际门户港,高水平共建西部陆海新通道,打造国内国际双循环重要节点枢纽,为北部湾港的发展带来了新的机遇;

2021 年 12 月 9 日,国务院印发了《“十四五”现代综合交通运输体系发展规划》,明确提出要加快建设交通强国,构建现代综合交通运输体系,优化畅通水运设施网络,推进北部湾防城港和钦州等 20 万吨级及以上航道建设;

2022 年 1 月 1 日,东盟十国发起的区域全面经济伙伴关系正式生效,进一步畅通北部湾港与 RCEP 成员国之间的贸易往来,为北部湾港发展注入新的强劲动力,提升北部湾港在双循环新格局中的战略地位。

9.发展战略清晰

公司深入实施“一轴两翼”战略,港口主营业务发展布局不断深化。集装箱业务以钦州港区为中轴,并通过“穿梭巴士”进行钦北防三港区间干支线集疏,将钦州港培育成为区域集装箱干线港,同时散杂货向防城港区、北海铁山港区集聚,通过“江铁海”联运,化解广西货不走广西港的困局。集装箱业务初步形成集聚效应。截至 2023 年底,公司共开通集装箱航线 76 条,其中外贸航线 48 条,内贸 28 条。近洋航线实现东南亚、东北亚区域主要港口全覆盖;远洋航线方面,配套了联通至非洲、南美东、印巴区域的直航航线服务;内贸航线实现沿海重点港口的全覆盖。

2014年公司提出打造“千万标箱”的目标,公司是一步一个脚印地向着目标走近。

10.自动化建设

北部湾港全球首个海铁联运自动化集装箱码头— —钦州自动化集装箱码头和全国规模最大的数字化散货堆场——防城港散货中心 堆场建成启用。钦州自动化集装箱码头项目是西部陆海新通道建设的重点工程, 是北部湾港智慧港口建设的标志性项目。该项目码头的岸线总长 1,302 米,建设 4 个大型集装箱泊位,其中 7-8 泊位设计年通过能力 100 万标箱,9-10 泊位设计年 通过能力 160 万标箱。钦州自动化集装箱码头的启用,将显著提升北部湾港综合 能力和智慧化水平,提升北部湾港国际竞争力。防城港散货专业化中心堆场是全 国沿海港口中为数不多的海铁联运自动化散货堆场之一。项目建成智能化散货堆 场面积约 58 万平方米,散货设计年通过能力约 1,400 万吨。堆场采用智能化堆场 管理系统,配套 4 条全自动化斗轮堆取料机作业线和 2 座快速定量装车楼以及 22 条散货物料带式输送机

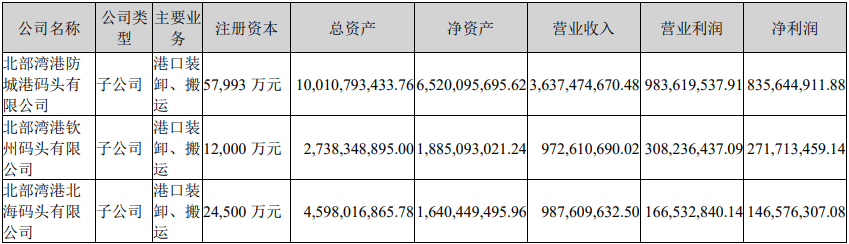

11.主要子公司

总结

1.优势

基本控制整个北部湾港湾(防城港区、钦州港区和北海港区)+港口功能合理分配,减少内部竞争(钦州港重点打造国际集装箱干线港和油品运输中转基地,防城港和北海港主要发展大宗干散杂货业务) +控股股东净干人事(承诺解决同业竞争都有实现)+经营稳定,目标明确(2014年提出“千万标箱”的目标,当时标箱量112万,2023年已经达到802万标箱的量)+整个北部湾港的港口建设达到国家战略,各种政策不断+发展潜力巨大(西部承接制造业、平陆运河、东盟为我国第一大贸易伙伴以及最大的增长点海南封关)+当下估值合理,近5年扣非均在10亿上下

2.劣势

现阶段西南地区经济规模不大、产业基础薄弱、对外开放水平不高+周边港口竞争较为激烈,外有越南海防港、湛江港、广州港、深圳港和香港等港口,内有较多私有业主码头,均在一定程度上分流公司货源+长期搞建设和收购控股股东资产,2023年末长短期借款合计120亿元

3.小结

最近几年公司在疯狂的搞港口建设,同时收购控股股东建设的港口泊位,因此财务支出和折旧比较多,公司最近4年的利润没有怎么增长,不过随着西南制造业的发力、平路运河的开通以及海南封关后的零关税公司的泊位利用率也会逐渐上来。

踏着时代浪潮的潮头,公司的发展红利会慢慢兑现。

潜力指数★★★★

风险指数★

可以纳入股票池

注::班长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。

本文作者可以追加内容哦 !