在网上看段子:“接到放贷电话,被问及最近有没有借钱的需求,答复有想借个上亿,抵押资产就是长安街有栋楼,因为我是接班人。”

周末翻年报,真就看到家公司在长安街上有楼,而且不止一栋。这家公司叫:中国国贸。中字头的企业常常伴随着非一般的背景,它也不例外。我们先来看看它的位置:

严格上地址应该是北京朝阳区建国门外大街1号(长安街东边延长段)。对于不住在北京的人,不知道这位置的含金量,年报中是这样描述的:“国贸中心主体建筑群位于寸土寸金的北京中央商务区的核心地段,由写字楼、商城、酒店和公寓等高档商业建筑组成,是目前中国乃至全球规模最大、功能最齐全的高档商务服务综合体之一。”

今天老黑就和大家聊聊“中国国贸”这门生意。

公司始于1990年,总体占地面积达到 17公顷。主营业务分为五大块:

写字楼收入 15.61亿元,占总收入39%;

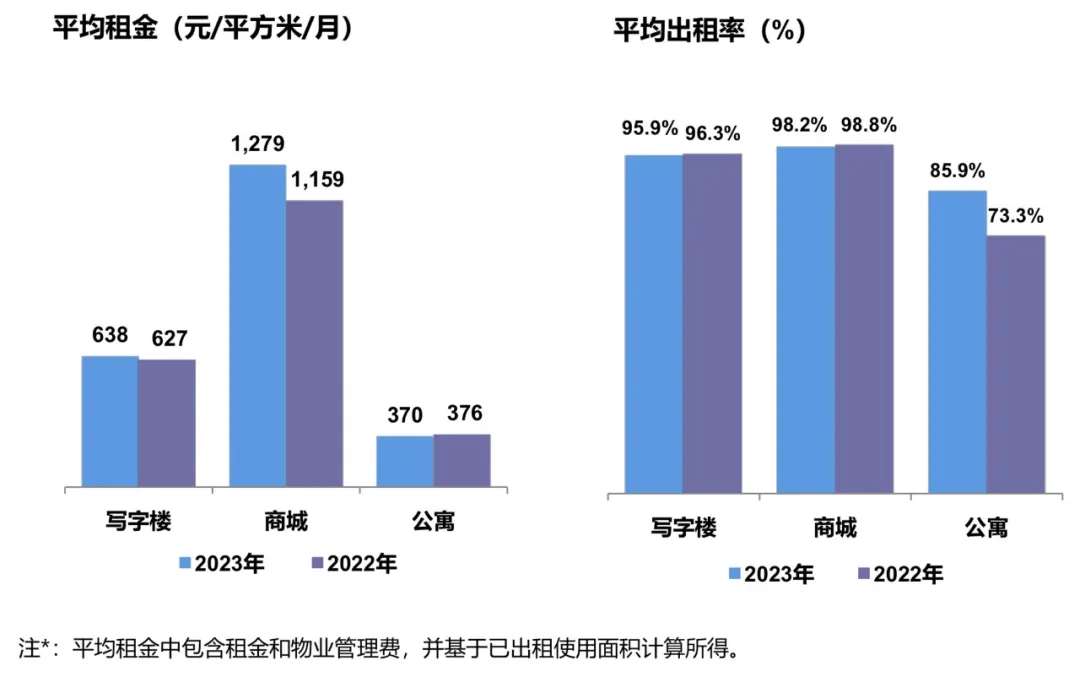

国贸写字楼属于顶尖的甲级写字楼,可出租总面积20.61万平方米,2023年平均租金638元/平方米/月,比上海中心大厦(陆家嘴)400多元要贵出不少,放眼全国这价格应该都名列前茅。

商城收入 12.75亿元,占总收入32%;

作为中国最早一批引入品牌专卖店的大型购物中心,如今囊括爱马仕、LV、老铺黄金等一线奢品;可出租面积7.90万平方米,2023年平均租金1279元/平方米/月,其中国贸一期和国贸东楼租金更是超2000元。

酒店收入 5.69亿元,占总收入14%;

酒店:由“国贸大酒店”和“新国贸饭店”构成,委托香格里拉国际饭店进行管理和运营。国贸大酒店278间客房,起步价1500元/晚;新国贸饭店450间客房,起步价1200元/晚;

公寓收入 1.83亿元,占总收入4%;

可出租面积4.67万平方米,2023年平均租金370元/平方米/月,共有412套客房(平均单房110平方米,租金4万元/月);主要群体是:驻华使馆、国际机构、协会的外籍租户;

其他收入:3.66亿元,占总收入9%;

主要是停车场收入,收费标准地面20元/小时,地下10元/小时; 2023年该项金额 3.66亿元;对比之下,A股去年有600家公司的营业收入,不及国贸停车场收入高!

单位租金和出租率是租赁这门生意成败的关键指标,两者相辅相成,单位租金的高低影响出租率,而出租率的高低又反作用于单位租金。它们共同决定了租赁收入,并直接影响着项目的盈利能力。

上图是公司年报披露数据,2023年相比2022年:

国贸写字楼和商城的租金上涨了,平均出租率却下降;

公寓平均租金小幅下降,但平均出租率大幅提升。

北京写字楼市场大致从2021年四季度起空置率持续上涨、租金下跌,当下空置率已升至近13年来的新高。根据市场机构第一太平戴维斯的数据,截至2023年四季度末,北京甲级写字楼市场的空置率为20.4%,为近年来首次“破2”。

国贸写字楼上涨租金,出租率依旧保持95%以上,与行业市场大环境的水深火热相比,公司优越的地段与品牌服务能力,是深受客户认可的。

国贸商城租金上涨10%,公寓出租率86%比上年提高12%,背后与口罩政策调整密不可分,人员的流动是商城上调租金的底气,外籍人士入境直接拉动高端公寓需求。

对比2023年与2019年业务数据:

写字楼可出租面积,23年20.61 万m,19年20.71万m,写字楼面积减少;

写字楼平均租金(m/月),23年638元,19年637 元,写字楼租金涨1元;

写字楼平均出租率,23年95.9%,19年95.7%,写字楼出租率提升0.2%;

商城可出租面积,23年7.90万m,19年7.91万m,商城面积轻微减少;

商城平均租金(m/月),23年1279元,19年982元,商城租金上涨30%;

商城平均出租率,23年98.2%,19年94.9%,商城出租率提升3.3%;

贡献收入大头的写字楼与商城,考虑现实中租户更替,目前出租率已经是行业天花板级别。出租率到顶,增长来源于商城租金上涨。

公寓方面本身体量小,即使出租率达到95%以上,对整体收入影响有限。

酒店经营部分23年5.69亿收入,净利润869万元;20-22年亏损,19年6.65亿收入,净利润409万元;显然这块是吸引客流的业务。

其他部分依靠停车场收入,停车费本身是上述四项业务的增值衍生,就停车收费单价来说,不存在独立创收的可能。

没有开发新的商业综合体,公司在收入方面基本不会出现大变动。话又说回来,真要做新项目,除非在目前位置上扩建(目前国贸现有三期),否则效益怎么比得上现有的?毕竟在房地产相关行业,最重要的三点:位置!位置!还是位置!

涉及地产,土地使用权是一个关键点;国贸一期、二期建筑物对应的土地使用权归公司控股股东所有;以租赁方式获得一期土地使用权,租赁期限到2038年,每年费用139万元;二期是与控股股东共同建设按投资比例分摊土地使用费。一期土地使用权50年,大概在2040年到期。

鉴于目前控股股东持有公司80.65%股份,因此公司的利益和控股股东的利益密切相关;控股股东“中国国际贸易中心有限公司”,这家公司法人是商务部副部长,其股权:世贸投资占50%(中国人寿是大股东)、嘉里兴业占50%(背后是嘉里集团),嘉里旗下有香格里拉酒店、金龙鱼。

一个保险,一个多元化投资集团,无一例外都对持续稳定的现金流有着强烈的依赖。如此之下,未来中国国贸将会延续去年的高分红比例。

2023年总营收39.54亿元,毛利率58%,净利润12.59亿元,净利润率32%;看到这净利率,老黑两眼冒金光,着实喜欢!

公司货币资金 40.89亿元,有息负债16.20亿元,其中公司债券4.40亿元(24年9月到期)、长期借款11.35亿元(20年国贸三期建设总借款21.6亿元),净现金24亿元。

目前市值250亿元,扣除净现金后226亿元。

按照目前赚12亿,大概要19年回本;

即使未来能年赚18亿,仍要13年回本;

怎么看,现在都谈不上便宜。

最后总结一下:

1、位置优越:位于北京中央商务区的核心地段,可以称为中国最好地段;

2、生意模式:写字楼和商场贡献71%营收,租金单价位居行业前列,出租率已是天花板;

3、增收靠提价:23年国贸商城租金,较2019年上涨30%,是公司收入与利润提升的主要因素;

4、维持高分红:控股股东人寿和嘉里,本身有强烈现金流需求;

相比于大众消费,各行业中顶级生意往往表现出更强的稳定性:黄金业的老铺黄金、奢侈品的爱马仕、商业体租赁的国贸。

它们拥有强大的定价权,不仅能从容应对通货膨胀,更能率先突破行业困境。

$王府井(SH600859)$$中国国贸(SH600007)$$陆家嘴(SH600663)$

本文作者可以追加内容哦 !