近端纯正车联网标的,传统优势产品在新能源车领域市占率超46%!更有汽车安全E-Call产品开启第二增长曲线...

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.9.24晚间

$慧翰股份(SZ301600)$

大A今日终迎久违大涨,虽然今日我大次新指数没能涨过创业板指,但是不少超跌机构票也正在回归,尤其是跌得都快没流动性的科创股指终于迎来近三个月最大单日涨幅,这些都给了我们不少信心....

近期板块风口方面车联网催化事件不断,黎巴嫩爆炸事件引爆了市场对汽车安全的关注,特斯拉10月10日将举办的Robotaxi自动驾驶出租车揭幕活动备受瞩目,同时智能驾驶也是国内目前各大新能源厂商发力重点。

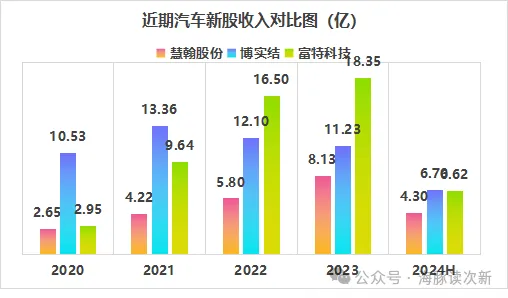

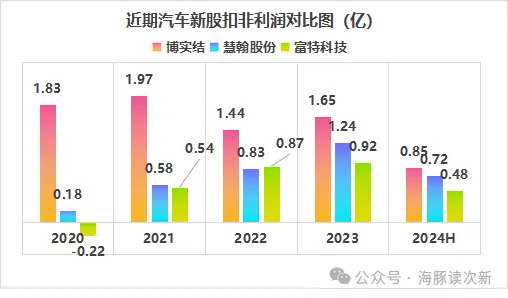

现如今继博实结后近期次新再迎一只稀缺车联网标的——慧翰股份,不过博实结乘用车领域收入占比不到三成,非汽车领域收入占比近五成,相比之下慧翰股份车联网属性更为纯正,几乎全部来自于汽车领域收入。

产品上博实结主打车载定位终端,主要面向后装市场,主打2B模式,而相比之下慧翰股份起家产品则为众所周知的T-BOX产品,主打进入壁垒更高的前装市场,因此与博实结近几年业绩几无增长不同,慧翰股份与刚上市的车载电源小龙头富特科技一样近年来业绩增速均较为迅猛,收入3年翻了3倍多,利润规模更是三年翻了近七倍,到2023年虽然慧翰股份收入规模不到富特科技及的一半,但因慧翰股份毛利率水平更高,因此2023年慧翰股份扣非利润已达1.24亿,略高于富特科技0.92亿的规模。

更关键是与富特科技近两年受新能源车内卷影响巨大业绩增速放缓不同,慧翰股份则因打开了出海市场,且24年还新增了长城、广汽等新客户,使得公司预计2024年前三季度扣非利润同比增长20.4%-35.2%。那么慧翰股份质地究竟如何?作为智能驾驶板块少有的业绩表现优异的业绩股(而老次新光庭信息、经纬恒润等不少都陷入了亏损境地),在调整40%后是否初具投资价值?且看海豚今日为您深度剖析!

此前相关个股剖析链接如下:

富特科技:小米汽车全年销量有望达12万辆!其背后供应商也有望充分受益?

博实结:物联网小龙头!车路云一体化受益者,还叠加AI等概念,下游应用正多点发力...

光庭信息:最纯正的智能汽车新股!乘着“软件定义汽车”的风口,未来想象空间可期?

横跨车联网+物联网两大领域!上汽+奇瑞为公司前两大客户

公司聚焦于智能网联汽车+产业物联网领域,主要产品有车联网智能终端、物联网智能模组两大类,同时提供定制化的软件及服务,主要客户为国内乘用车主机厂,其中上汽为公司第一大客户,收入占比达四成左右,奇瑞为公司第二大客户,2021-2023年收入占比分别为12.4%、11.2%、17%。

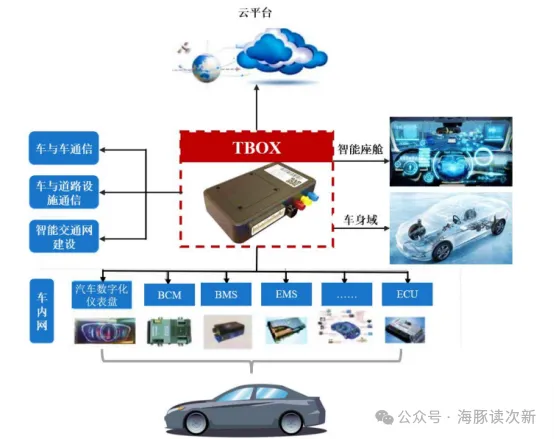

车联网智能终端为公司核心业务,具体又分为车联网 TBOX 和 eCall 终端(汽车紧急呼叫系统)两大类,近年来在自主品牌新能源车销量大增的背景下,公司车联网智能终端收入开启了爆发式增长,近三年复合增速超61%,收入规模3年翻了4倍多,收入占比也从2020年的58%逐年提升至2023年的78.5%,且毛利率基本维持在25%-27%左右。

车载TBOX细分龙头,在新能源车领域市占率已超45%

车联网TBOX为公司第一大细分品类,不过近2年收入增速有所放缓,收入占比也从2021年的57%逐年下降至2023年的41%。

众所周知车联网TBOX为智能网联汽车关键的前装零部件,是实现车辆数据读取、信息交互和执行控制等网联交互的重要载体,可实现远程诊断和查询、车身控制、安防服务、互联网应用、空中升级、汽车数字钥匙、V2X 通信等功能。

近年来在汽车网联化、智联化大趋势下,乘用车车联网前装搭载率已从2021年的58%大幅提升至2023年的78%,而新能源车更是自2017年就强制安装车载终端,从而实现对整车及动力电池等关键系统运行安全状态。

早在2012年公司就推出了第一代TBOX产品并首次搭载于上汽荣威、名爵车型;

2014年推出了第二代T-BOX产品,搭载于上汽、奇瑞、江淮等车型;

2015年起又新增了OTA、4G等技术,截至目前已迭代至第四代,用于上汽、奇瑞、吉利汽车等自主品牌,实现了对博世等厂商的进口替代。

到2023年公司在我国乘用车T-BOX市占率已达4.6%,在自主品牌TBOX市场市占率达8.8%,在新能源车T-BOX市场按销量算市占率更是高达45.6%。

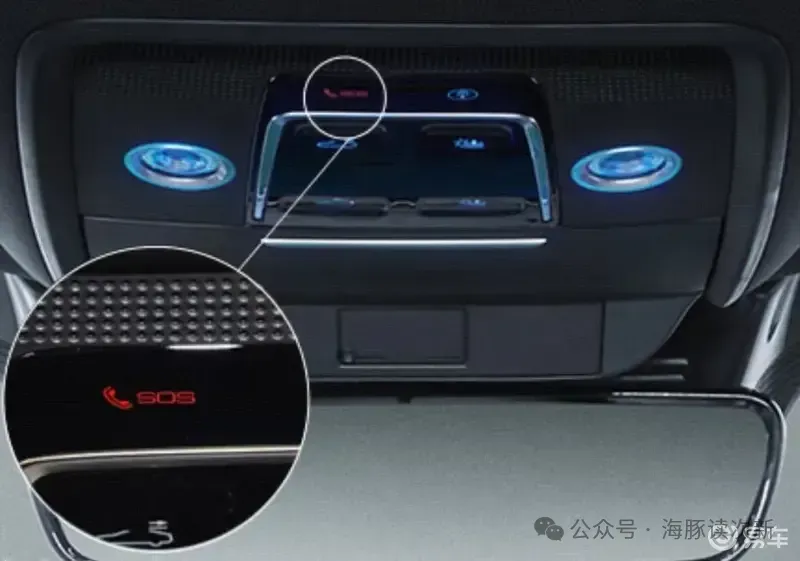

eCall 终端正在全球强制普及!近2年已成为公司第二增长点

eCall 终端又称汽车紧急呼叫系统,是继安全带和安全气囊之后第三代汽车生命系统,因此有汽车黑匣子之称。

当车辆发生交通事故时,eCall能够确保救援中心在第一时间获得事故相关信息,从而最大限度减少人员伤亡。早在2018年7月欧盟就要求乘用车和轻型商用车强制配置,之后其他国家和地区也在不断推广,截至目前已有欧盟、欧亚经济联盟、英国、印度、阿联酋等要求强制标配。而我国也在2024年7月开始就强制安装eCall系统发布了征求意见稿,相信未来也将尽快落地。

市场空间来看2022年全球eCALL市场规模为16.8亿美元,预计到2030年将增至99亿美元,而在我国2020年eCALL市场规模为1.86亿美元,预计到2027年将达4.47亿美元,复合增速达12%。

公司早在2019年就率先取得了eCall 汽车安全终端的国内第一张欧盟认证和全球首批联合国认证证书,并在当年实现对上汽等出口车型量产供货。

2021年又取得了阿联酋认证证书,并在当年实现对吉利、奇瑞汽车等出口车型供货。

2022年开始为长安汽车出口车型供货。

截至目前公司eCall汽车安全终端已先后用于上汽、奇瑞、吉利、长城、蔚来等多款车型,并出口欧盟、英国、日本等海外市场。

近年来随着自主品牌出口数量的增长,公司eCall 终端销量从2021年的6.5万个大幅激增至2023年的41.7万个,收入规模更是从2021年的0.35亿大幅增至2023年的3亿,收入占比更是从2021年的8.4%大幅提升至2023年的37.4%。值得一提的是2022、2023年公司eCall 终端收入中欧盟占比分别高达44.6%、36%,随着欧盟对我国新能车关税提升或有一定冲击。

不过未来公司将以在 eCall 终端为基础进一步拓展智能汽车安全系统市场,寻找更多增长点。

物联网智能模组主打车规级应用!并正拓展更多产业级物联网应用场景

公司的物联网智能模组主要用于汽车智能座舱和车身联网,主要包括蓝牙模组、WiFi 模组、蜂窝模组、定位模组和多功能 模组等,并最终供应给德赛西威、电装天等一级供应商,2020年后又进一步拓展了智能电梯等工业级物联网领域,未来将进一步拓展能源、医疗健康、 智慧家庭等产业物联网市场

2022、2023年公司物联网智能模组收入规模分别同比微增7%、12.5%,而收入占比则从2020年的36%大幅下滑至2023年的18%,毛利率水平也从2021年的32%下滑至2023年的25%,但整体仍高于主打消费级产品的移远通信,不过收入规模与移远通信差距较大,仅为1亿多。

车载智能终端:德赛西威、经纬恒润、鸿泉物联

车载通信模组:移远通信

海豚结语:

整体而言慧翰股份传统业务T-BOX产品短期遇到增长瓶颈,最大亮点在于汽车安全系统,其E-CALL产品为A股唯一标的,为出海受益股,不过这块又受到欧美关税政策的牵制,不过好在E-CALL这个东西在全球都要强制推广,市场空间巨大,国内也即将落地,这个预期还是不错的,整体质地略高于博实结,对标公司方面并不具有完全可比性,具有一定稀缺属性,建议保持适当关注。

附:可比公司:经纬恒润

公司汽车电子产品覆盖智能驾驶(传感器、行泊一体等)、智能座舱(AR-HUB、电子后视镜等)、车身和舒适域、智能网联(T-BOX和网关产品)、底盘控制、动力系统(整车控制器、电池管理系统等),其中公司的5G T-BOX 产品已量产配套小米、东风岚图等,根据公司此前披露数据,2020年TBOX装配量为36.9万辆,市占率为3.9%。

-------------------------------------------------------------

欢迎老铁们,多多点赞支持,您的支持是海豚不断分享的动力哦!

本文作者可以追加内容哦 !