车载高集成电源领域优势明显,毛利率高于同业!深度绑定广汽+蔚来,还成为了小米汽车首批定点供应商

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.9.19晚间

今年以来在市场行情如此低迷之际,小米这只大白马在港股市场股价竟然能逆势飞扬,半年股价几近一度翻倍——这主要得益于小米手机销量再回高位,24年8月出货量更是超过苹果位居全球第二;当然除了手机,小米其他业务也是可圈可点,尤其是小米汽车成为今年新能源车领域的一匹黑马,在造车新势力厂商里后来居上。

今年二季度小米更是首次在财报中披露小米汽车二季度数据——二季度实现收入64亿,占比已达7.2%,二季度交付2.73万台,实现毛利率达15.4%,虽然整体仍在亏损中,但这一毛利率水平还是高于不少同业(高于小鹏、极氪14%、蔚来12%毛利率水平,仅次于理想19%、比亚迪20%、赛力斯27.5%毛利率水平)。7月起随着交付周期的的进一步缩短全年小米汽车有望实现销量12万辆。

(海豚刚在服贸会上看到的小米汽车,展台前仍旧人潮涌动,同时路上小米汽车越来越多了,各种偶遇,哈哈...)

随着小米汽车交付的加快,那么小米汽车产业链个股也将有望充分受益,今天海豚继续给大家说一只汽车零部件新股同时也是小米汽车首批定点供应商之一——富特科技!其远看平平无奇,就是一车载电源供应商,而这一领域过去几年已经诞生了一只超级大黑马威迈斯,不过进入24年威迈斯业绩增长失速,中报几乎无增长,再叠加生在了流动性较差的科创,使得威迈斯遭遇了疯狂的杀估值,股价近三个多月几近腰斩,惨不忍睹。

相比威迈斯,富特科技作为创业板新股显然资金关注度更高,也享受了较高的估值溢价,上市初期龙虎榜席位就有机构席位介入。且与威迈斯下游客户为上汽、理想、吉利不同,富特科技主要客户为广汽、蔚来、小米,更关键是三大核心客户均入股了富特,尤其是小米汽车,有望成为富特科技新增长点。那么富特科技质地究竟如何?在股价几近腰斩后是否有止跌迹象?且看海豚今日为您深度剖析!

此前关于威迈斯剖析链接如下:

新能源汽车领域跑出了一匹超级大黑马!逆势高增,收入3年翻了近8倍已超50亿

车载高压电源系统龙头,国内市占率超9%!并拟扩产1.7倍

2023年我国新能源汽车渗透率达31.5%,且到24年6月渗透率已达48.4%,大幅超越此前预计的2024年37%以上渗透率。根据产业规划到2035年纯电动汽车将成新售车辆主流,公共用车将全面电动化。但同时新能源厂商也面临欧美关税政策不断加码以及市场竞争日趋激烈的问题。

车载高压电源产品为新能源车核心零部件,主要产品有车载充电机(OBC)、车载 DC/DC 变换器、车载电源集成产品(二合一、三合一)等,近年来行业正在向高转换效率、高功率密度、高可靠性、高集成化等方向发展,产品形态从车载充电机、车载 DC/DC 变换器等单一功能产品向车载电源集成产品发展,同时还将不断发挥V2G、V2L 和 V2V 等功能,向双向充放电方向演进。

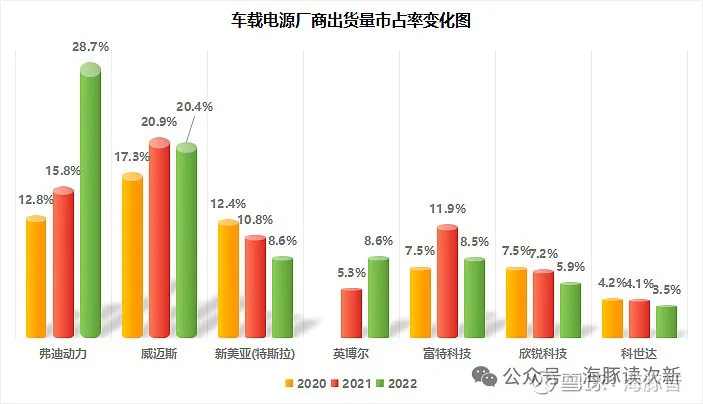

富特科技为新能源汽车高压电源核心零部件供应商,同时也是少数同时覆盖车载和非车载高压电源系统厂商,其中车载高压电源系统收入占比超94%,2021-2023年在国内新能源车车载高压电源领域市占率分别为12%、11.7%、9.4%。另根据威迈斯数据显示2022年富特科技在车载电源领域市占率为8.5%,仅次于威迈斯22年在国内20.4%的市占率。值得注意的是威迈斯在车载充电机领域位居国内第二、第三方市场第一,2023年国内市占率为18.8%。

到2023年富特科技车载高压电源系统产量已达90万套(威迈斯23年产量为230多万套,欣锐23年产量约为50多万套),此次募投项目公司拟投资4.72亿用于新增车载高压电源产品产能120万套,也就是将扩产167%,建设期3年。

较早聚焦车载电源集成产品,收入规模仅次于威迈斯!三合一产品占比提升明显

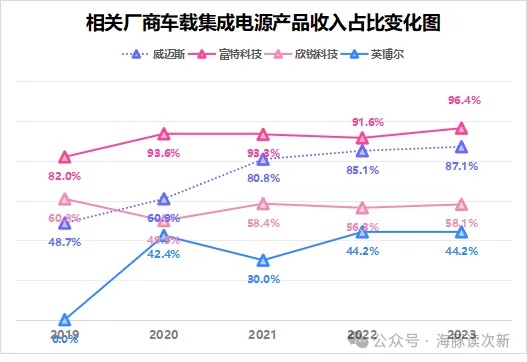

与其他车载高压电源同业初期多以车载充电机产品不同,富特科技早期就主要聚焦车载电源集成产品,早在2019年公司车载电源集成产品收入占比就高达82%,而相比之下欣锐科技、威迈斯2019年车载电源集成产品分别仅为40%,33%,英博尔的车载电源集成产品在2019年更是刚刚起步。

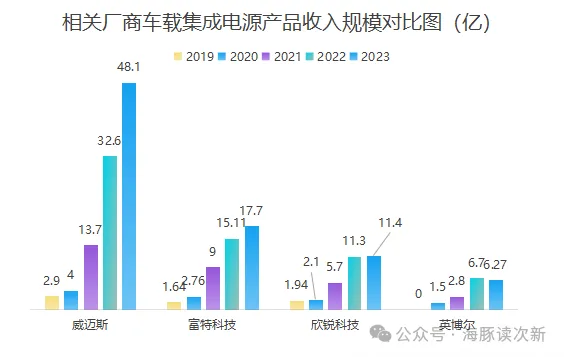

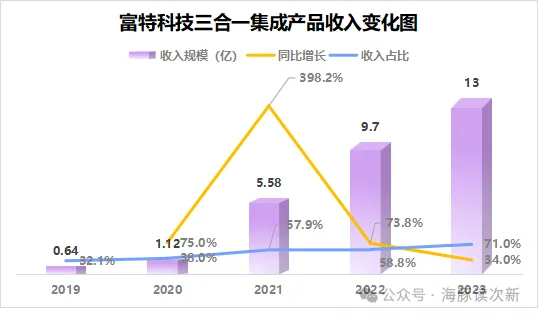

目前富特科技的车载充电机最高转换效率已可达 96%,同时车载高压电源的功率密度更是可达3.2kw/L,位居业内先进。近年来随着新能源车的快速发展,富特股份车载电源集成产品与行业老大哥一样实现了飞速发展,4年收入翻了超10倍,到2023年收入规模已达17.7亿,超越了欣锐科技,仅次于老大哥威迈斯48.1亿的收入规模,且富特科技近四年集成产品收入占比均超九成,而威迈斯、欣锐科技到23年其集成产品收入占比才提升至90%以上。

在行业整体向大功率、集成化发展的趋势下,富特的主力产品也从二合一产品向三合一产品转型,其中三合一集成产品(集成车载充电机、车载 DC/DC 变换器、电源分配单元等多个功能模块)收入已从2019年的32%大幅提升至2023年的71%,而另一方面二合一产品收入占比则从2019年的50%逐年下降至2023年的26%。

可以说富特的三合一集成产品为其业绩主要主要增长来源,2021年在新能源车销量大增的年份收入一度大增近4倍,先后实现了对广汽、长城、易捷特等项目量产;2022、2023年继续分别同比增长74%、34%。与此同时随着3.3kW、 6.6kW等高功率产品占比的提升,叠加芯片等原材料国产替代的加快,富特的三合一产品毛利率也从2021年的13.7%大幅提升至2023年的25.3%。与此同时富特的二合一产品毛利率近三年也基本保持稳健,仅略有下滑,但基本维持在22%以上。

蔚来、小米、广汽等核心客户纷纷入股!24年下半年随着小米汽车销量爬坡公司业绩有望改善

截止目前富特科技已成为已广汽、长城、蔚来、小鹏、易捷特(东风旗下新能源品牌)主要供应商,同时公司还新增了小米、雷诺等新客户并实现了量产,并已获日产、比亚迪、长安、零跑、Stellantis集团等项目定点。

其中广汽为公司第一大客户,且近年来对其收入占比已从2021年的30%大幅提升至2023年的56%以上,与此同时广汽也是公司股东之一,不过持股比例不高仅为2.05%。

而蔚来自2020年增资入股成为公司第二大股东后(截至目前蔚来持股比例达14.2%)也在2020年成为公司第四大客户,2021年后更是一直稳居公司第二大客户,收入占比维持在20%以上,近年来公司产品独家配套蔚来ES6、ES8、EC6以及新一代车型ET7、ES7、ET5等。

除了蔚来、广汽,2021年9月公司新增客户小米,成为首批入驻小米汽车供应链厂商,与此同时小米也增资入股成为公司第五大客户,截至上市前持股比例达4.6%。此外易捷特、长城汽车为公司第三、第四大客户,2024年收入占比分别为9.6%、7.6%。

整体相比行业龙头威迈斯,公司客户集中度较高,对广汽、蔚来两大客户依赖度较高,前五大客户收入占比超96%,远高于威迈斯前五大客户57%的占比,而蔚来前两大客户为上汽、理想,合计收入占比仅为三成左右。

也因此富特受大客户订单需求影响较大,进入2024年因广汽埃安产销量波动,以及配套易捷特、长城汽车的主力车型改款升级晚于计划,24年上半年富特收入同比大降超24%,好消息是24年下半年随着小米汽车、雷诺汽车等新客户逐步爬坡放量,同时三季度配套比亚迪汽车汉 DMI 和宋 L 车型也将实现量产,因此公司预计下半年收入将有所改善,预计24年全年收入将同比微增2%至1.87亿,扣非净利润同比下降9.5%至8361.6万。

布局充电桩及储能领域,已获得大众、蔚来量产订单

公司的非车载电源系统主要产品有液冷超充桩电源模块、智能直流充电桩电源模块等,其中液冷超充桩电源模块最高转换效率达99%,已配套埃诺威(大众与度普合资公司)产品,实现了国内大功率液冷电源模块的技术突破,能同时实现大功率充电功能、储能功能及并网功能。

而公司的智能直流充电桩电源模块则已配套蔚来Wallbox 产品并已进入量产阶段,在行业内实现了非车载壁挂直流充电的率先布局,不过其毛利率较低,随着其占比提升,公司非车载高压电源系统毛利率已从2021年的26.8%小幅下滑至2023年的18.3%。

从行业空间看2023年我国新能源车充电桩保有量已达860万台,车桩比已降至2.37:1;但随着新能源车的增长,充电设施净缺口仍较大,且其中交流充电桩占比仍相对较大,占比达55%左右,未来高压快充占比将不断提升,同时具有储能及并网功能的充电桩因可以解决电网扩容不便等痛点,其需求也将不断增加。

主要竞争对手:台达电子、威迈斯、欣锐科技、汇川技术、英博尔

海豚结语

目前新能源车领域竞争可以说日趋激烈,且出海也受阻,继欧盟加征关税后,美国近日对我国新能源车也突然加征100%关税,相当于禁售,不过好在本来我们卖到美国的新能源车就不多,但一定程度仍旧造成利空。也因此不少新能源车产业链个股虽然业绩不错,但是股价仍在不断新低中。

不过超跌之后总会有机会,尤其业绩优异的新能源产业链个股。富特科技从业务布局上短期相比同业还较为单一(如威迈斯24年电驱板块已开始大幅放量),且海外市场布局刚刚开始(而威迈斯24年上半年海外收入占比已达10%),从业绩表现看虽然不如老大哥威迈斯增速迅猛,但在同业里其盈利能力也是名列前茅,远好于亏损不断扩大的欣锐科技等。

24年预估在小米汽车的助推下富特业绩表现将与23年持平,如果按照创业板的估值溢价目前富特科技股价位置正处于合理,考虑到短期情绪低迷,预估仍有20-30%调整空间,短期与威迈斯相比性价比不高,建议保持适当关注。

此前部分相关新能源车产业链股剖析链接如下:

沪光股份:赛力斯卖爆,实现4年来首次盈利!其背后供应商成为一只黑马股,成功实现业绩大反转....

中远通:通信电源龙头!华为是第一大客户,涉足5G+服务器+新能源汽车等多个领域

博实结:物联网小龙头!车路云一体化受益者,还叠加AI等概念,下游应用正多点发力...

科力装备:汽车玻璃量价齐升,高端化趋势明显!这只新股为细分领域国内第一,收入3年翻了6倍多

平安电工:山沟沟里走出的隐形冠军!国内市占率13%,新能源车应用正开启第二增长曲线...

骏鼎达:小米汽车产业链异动!这只标的守护汽车线束及管路安全,还叠加5G+服务器等概念

西典新能:“电比油低”时代开启!动力电池“降本增效“的”利器之一,这只零部件次新有“高招”?

中机认检:主打专用汽车检测,2022年新增客户小米

本文作者可以追加内容哦 !