——个人养老金账户如何做投资

近日,人社部将非常有积极意义的『个人养老金政策』推开至全国。政策相信大家已经有一定程度了解了,我之前《关于这项政策,我来做一些不同的解读》也作过分析,就不再重复。

政策推开的同时,还有一个好消息,将新增一批宽基指数基金的Y份额,包括沪深300、创业板、科创板、红利指数等等。前几天各家基金公司也都公告了Y份额代码,比如华夏基金就新增了下表9只宽基的Y份额。

本文为大家分析一下如何配置这些宽基指数Y份额。

一、为什么可以考虑配置这些宽基指数Y份额

个人养老金账户只能存钱,退休或重病才能取出。客观地说,这对我们的日常资金使用是一种限制,可以说是增加了资金风险。按照风险回报理论,应该有更高的收益补偿,才更值得我们去做。

当然,账户资金可以抵扣个人所得税,确实是一种补偿,不过投资收益也应该有所补偿。

之前个人养老金账户里的投资选择,按照风险敞口依次为储蓄、保险、银行理财、养老FOF。此次纳入的宽基指数取代了养老FOF,成为了风险敞口是最高的品种。

众所周知,长期只有股票权益才能取得最好的预期收益,虽然短期会有波动,但时间拉长,波动又可忽略不计,反正你也没法取出。

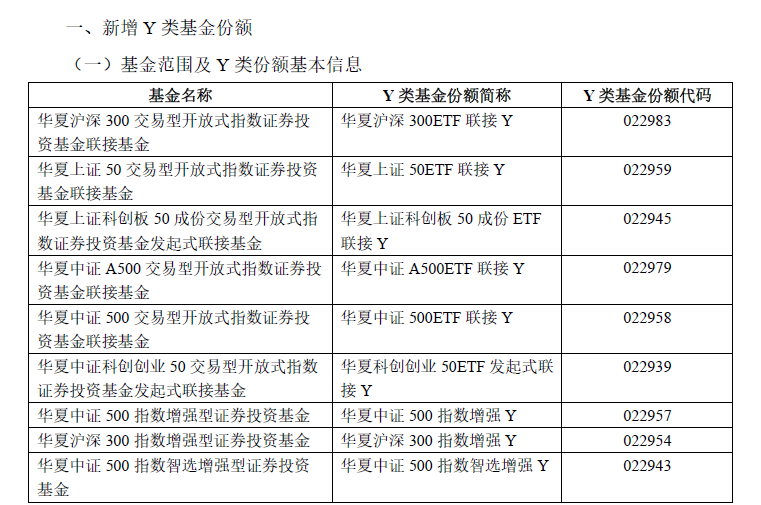

下图对比了万得目标日期型FOF指数(大致代表养老型FOF的平均水平)基日至今和沪深300(510330)的走势,宽基的收益更高。(2018-10-25至2024-12-11,数据来源:Wind)

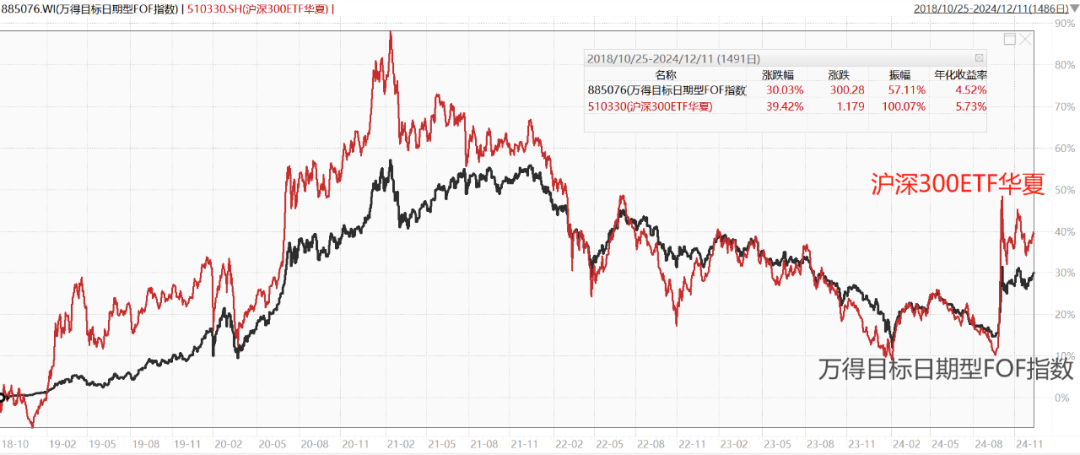

如果再把时间拉的更长一些,比如10年、20年,权益资产的优势会更加明显。

引用《股市长线法宝》最重要的一张图,长期来看股票权益资产的收益是最高的

所以养老投资应该尽可能的放高权益敞口,才能获得最理想的长期收益。(当然,如果你的风险偏好确实低,或者很快就退休,还是应该考虑低风险的储蓄、银行理财、保险等。)

此外,基金费率上也有一些风险补偿。基金公司专门设立了Y份额,享受0申购费,有些还会给持有费用打5折。

二、如何挑选具体的基金

目前共有56家基金公司的284只产品入选了个人养老金的基金库,因此大家还是要面对基金选择的问题。

1、优先选择头部基金公司

不管是选养老FOF还是宽基指数,对于20-30年的超长期投资来说,要面临多轮宏观和市场变化的风险,基金也会面临存续和基金经理更换等问题。所以在选基金前,首先应该挑选基金公司。

而且养老投资还需要管理人提供服务和指引,优选选择头部公司可能会更好些。

我个人认为,综合考虑目前Y份额基金入库、管理规模、养老服务水平等因素,比较强的基金公司主要有华夏、易方达、汇添富、南方、工银瑞信、兴证全球、嘉实、广发、富国、中欧等。

其中,华夏基金也是国内指数基金管理规模最大的公司,截至2024年11月底,指数基金规模约为6700亿。

2、宽基指数Y份额如何选

目前入选的宽基涵盖了目前市面上的主流宽基。

大致分为

均衡类:中证A500、沪深300、中证A100等

进攻型:创业板、科创板相关指数、中证A50等

防守型:红利指数、上证50等

我个人认为当前可以关注这些基金:

均衡宽基:可以考虑中证A500,我认为是可以代替沪深300的当前最有代表性的宽基指数,适合定投和作为组合底仓。对应的基金是华夏中证A500ETF联接Y(022979)。关联阅读:超级宽基中证A500,要不要布局?

也可以关注华夏沪深300指数增强Y(022954),基金成立近10年,虽然中间经历几次基金经理更换,但依托华夏强大的平台,持续跑赢了沪深300,月度胜率高达66%。目前基金经理是宋洋、袁英杰。(2015-2-10至2024-12-13,数据来源:Wind)

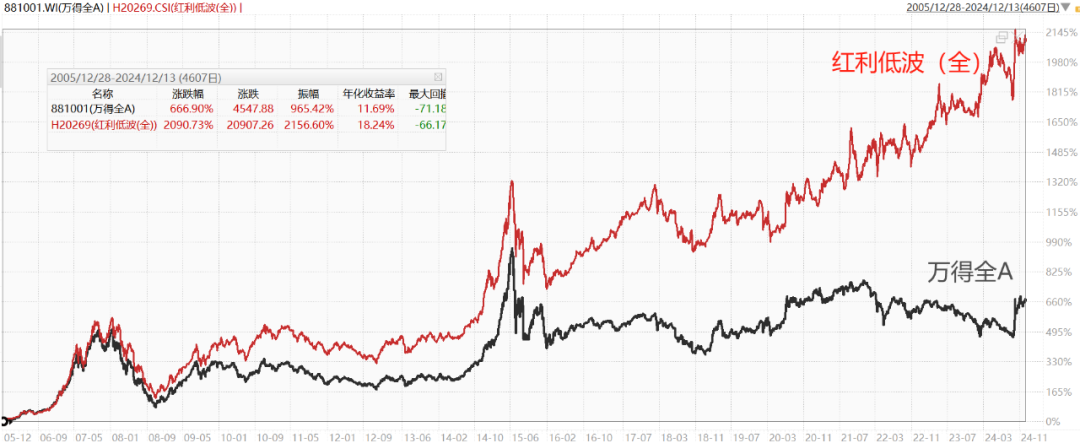

红利指数:中证红利、红利低波、红利低波100都不错,能攻能守,收益稳定,适合长期资金。当前股息率普遍有5%左右,依旧有性价比。

下图对比了基日至今,红利低波(全)VS万得全A。(2005-12-28至2024-12-13,数据来源:Wind)关联阅读:长线之选,红利低波

成长类指数:目前成长板块依旧估值偏低,且边际利好因素较多,比如市场风险偏好回升、美联储降息、经济结构转型、政策支持等。

可以配置一点作为进攻仓位。其中我个人更偏好科创创业50指数。相当于一键覆盖了创业板、科创板两个成长板块,免去了选择的烦恼,更适合长期投资。对应的基金是华夏中证科创创业50ETF联接Y(022939)

指数基日至今的表现略也好于创业板指和科创50,有1+1>2的效果。(2019-12-31至2024-12-13,数据来源:Wind)

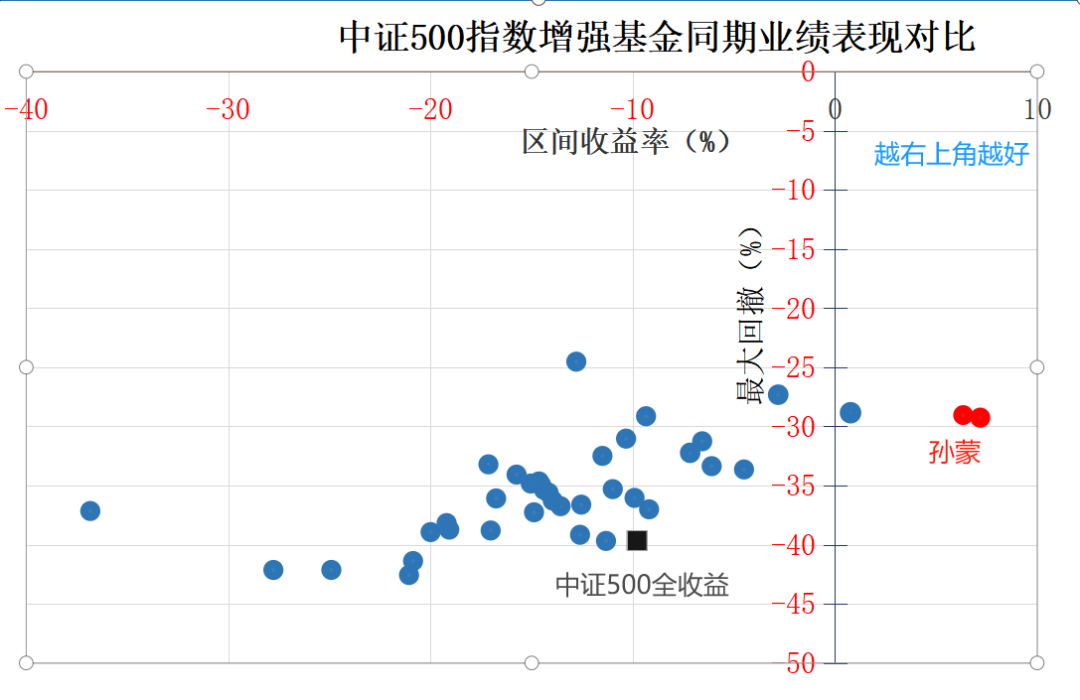

还可以关注华夏中证500指数智选Y(022943)或华夏中证500指数增强Y(022957),都由孙蒙管理。孙蒙的量化水平非常不错,我个人认为是目前量化经理里中上水平的。

以他管理华夏中证500指数智选A的时间作为起点,对比其他同类指数增强基金,他们两只基金无论是都收益还是风控都位居前列。(2021-8-11至2024-12-13,数据来源:Wind)

三、投资了宽基指数后,应该如何调整

宽基指数更偏向于工具型基金,难度更大些,考虑到A股的波动较大,还是要做一些手动调整。调整方法和账户外的投资其实差不多:

·当市场显著高估或累计涨幅过大时,可以考虑减仓或清仓,转向低风险品种。反之,熊市时也可以逆向加仓。

·如果有能力判断市场风格变化,可以考虑在不同风格的指数基金之间切换,参与结构性机会,争取更好收益。

比如前几年市场风格偏红利,后续成长风格(科创创业50)和核心资产(中证A50)的可能会迎来市场偏好。

·如果觉得自己不太具备能力去调整仓位或把握风格切换,那就学会忍受波动,安心定投宽基指数或红利指数,长期来看,账户也会跟随国运水涨船高。

最后还要提醒几点:

1、每个人只能在一家银行开设个人养老金账号,不能多开,也不好更换。所以在选择开户银行的时候,一定要谨慎,不要贪图银行搞优惠活动给的蝇头小利,尽量选择网点多、服务好、利率高的大行。

2、2024年只剩不到半个月了,过完之后,2024年的额度就没了,所以现在最好12000元一次性存入。正常情况下,定期存入是个不错的选择,每个月存1000元,对自己的日常开销也不会有很大的影响。

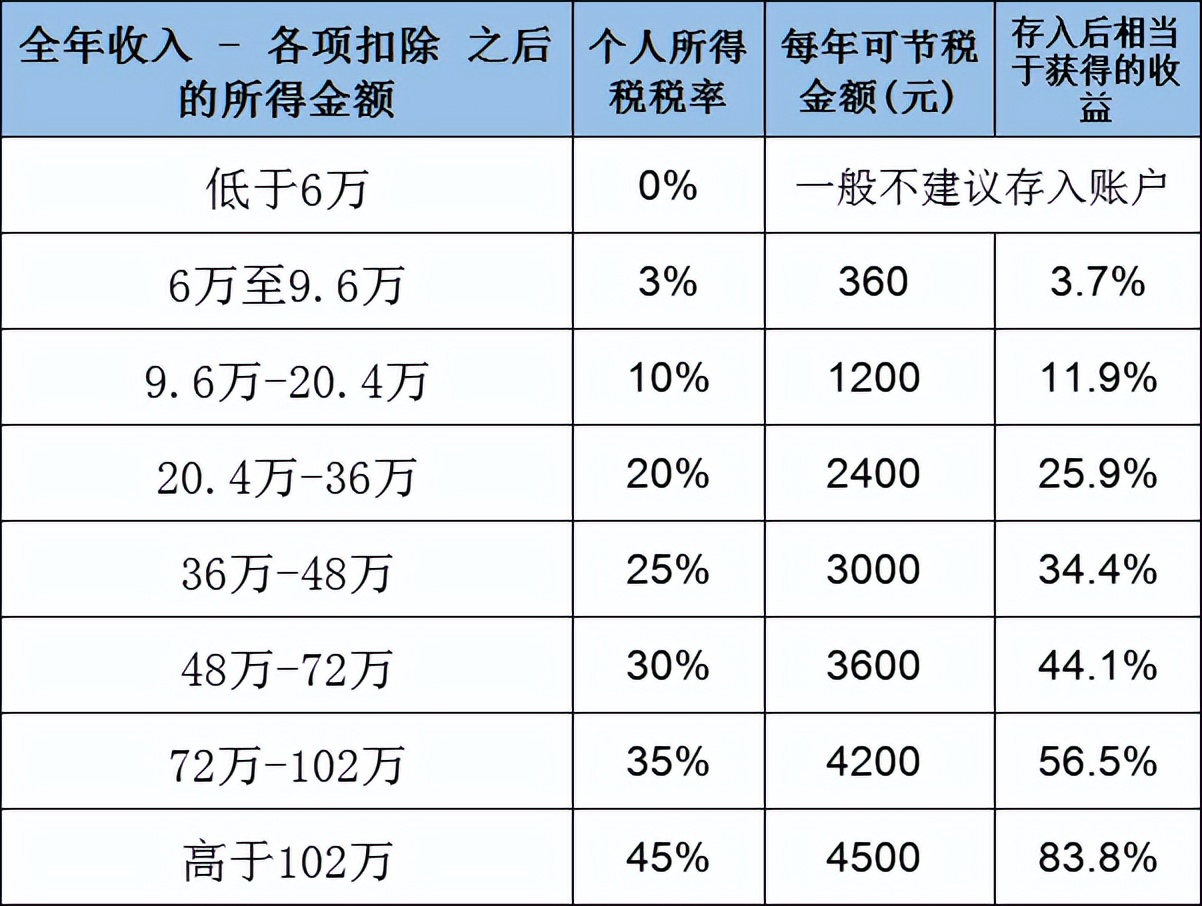

3、对于高收入人士,真的很建议存入,可以抵扣很多税,你把钱存进去这个动作,就能创造很好的收益率,这是你用普通账户投资无法获得的收益率

后续有机会我还会为大家分析个人养老金账户投资,欢迎大家持续关注我们。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

$华夏中证A500ETF联接A(OTCFUND|022430)$$华夏中证500指数增强A(OTCFUND|007994)$$华夏科创创业50ETF联接A(OTCFUND|013310)$

本文作者可以追加内容哦 !