这位同学对半导体行业的历史很感兴趣啊,那我给你简单讲讲:

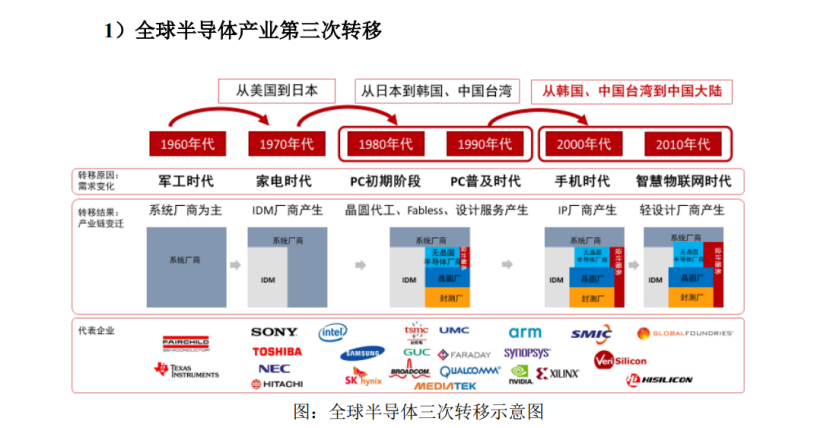

自20世纪60年代半导体产业在美国发源以来,全球半导体产业因产业链进一步细化和应用市场需求变化,经历了两次产业转移,并正在进行第三次产业转移。三次转移的具体情况如下:

20世纪70年代起,美国将半导体系统装配、封装测试等利润含量较低的环节转移到日本等其他地区。日本半导体产业由此开始积累,并借助家用电子市场对半导体技术及产量的需求不断完善产业链,最终在家电领域实现突破,由此产生了半导体产业的第一次产业转移。

该次转移成就了索尼、东芝、日立等知名企业。这期间,拥有芯片设计和生产能力的IDM得到快速发展。

20世纪80年代至90年代,因日本经济泡沫破灭、投资乏力等原因,日本的半导体产业开始没落。中国台湾的台积电和联电两家晶圆厂的诞生,推动美国、日本半导体产业由IDM模式逐渐转变为Fabless模式。在半导体应用从家电到个人计算机的转型过程中,中国台湾着重发展半导体制造技术,在半导体产业链中占据了关键地位,韩国则聚焦存储技术,由此产生了半导体产业的第二次转移。

该次转移成就了中国台湾的台积电和联电,韩国的三星、海力士等企业。与此同时,芯片设计公司和晶圆厂之间的技术衔接与匹配的需求,首次催生了芯片设计服务行业的诞生。

$华泰紫金中证半导体产业指数型发起A(OTCFUND|021718)$ $华泰紫金中证半导体产业指数型发起C(OTCFUND|021719)$

风险提示:本材料中包含的内容仅供参考,不作为基金宣传推介材料,不构成任何投资建议或承诺。不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料。请投资者理性判断并独立决策,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !