无论经历多少牛市,最终实现财务自由的永远只是极少数人。

伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

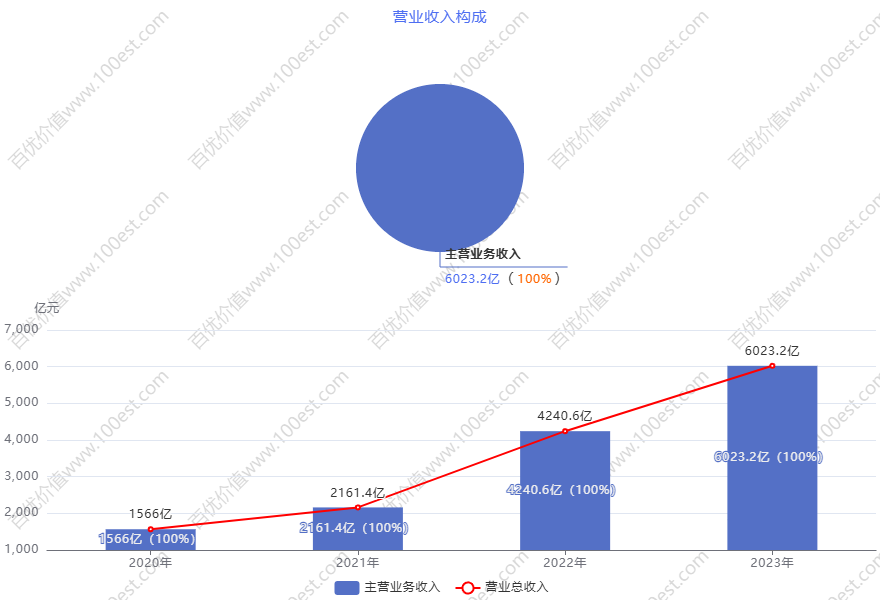

2024年收官,迪王销量达惊人的427万量。与销量一起飙升的,是其营业收入和净利润。

营业收入与净利润增长趋势:新能源浪潮中的高速增长轨迹与驱动因素

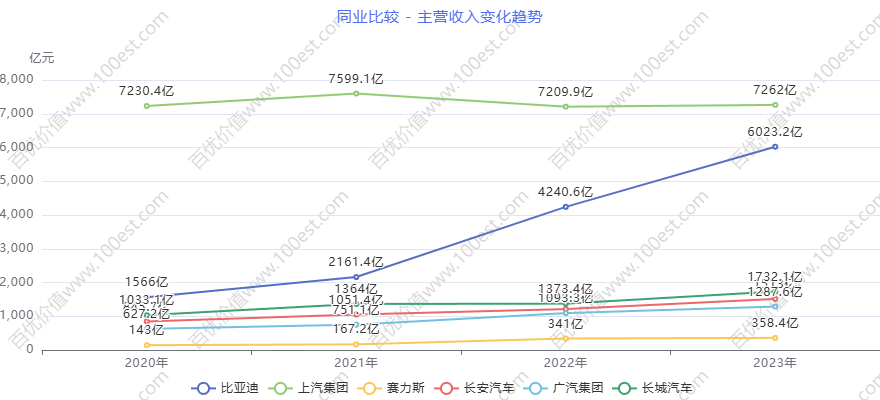

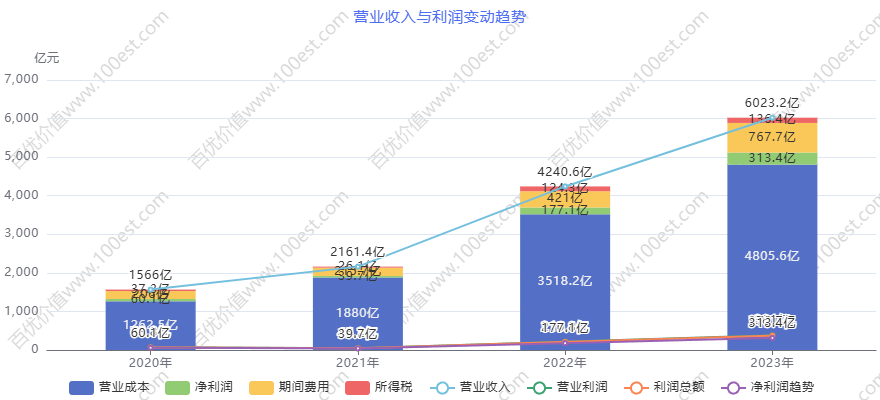

增长态势迅猛且持续加速,新能源机遇下的卓越崛起:在 2020 - 2023 年期间,比亚迪于新能源汽车领域展现出了令人惊叹的发展势头,营业收入一路高歌猛进,从 1566 亿迅猛攀升至 6023.2 亿,年复合增长率高达 [具体年复合增长率],成绩斐然。步入 2024 年,其增长态势依旧强劲,前三季度营业收入已达 5022.5 亿,同比增长 18.94%。净利润也水涨船高,从 60.1 亿增长至 313.4 亿,2024 年前三季度实现净利润 252.4 亿,同比增长 18.12%。这一辉煌成就的背后,是新能源汽车市场蓬勃发展的时代浪潮。随着全球环保意识的不断觉醒以及对可持续交通方式的迫切需求,新能源汽车市场迎来了爆发式增长的黄金时期。比亚迪敏锐地捕捉到这一历史机遇,凭借其在新能源汽车领域深厚的技术积淀、丰富且具有竞争力的产品线以及广泛而深入的市场布局,深度受益于行业发展大势。例如,比亚迪在电池技术方面拥有自主研发的刀片电池技术,该技术以其高能量密度、出色的安全性和长寿命等显著优势,迅速在新能源汽车市场中脱颖而出,广泛应用于旗下多款车型,极大地提升了产品竞争力,有力推动了新能源汽车销量的节节攀升,进而成为营业收入和净利润持续增长的核心驱动力。据乘联会数据,2024 年比亚迪新能源汽车销量突破 427万辆,远超行业平均增速。

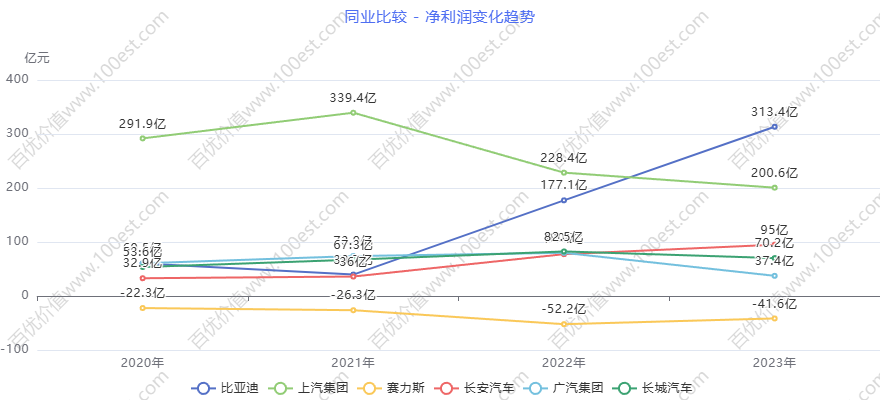

增速波动及原因深度剖析,行业竞争与成本挑战的双重考验:营业收入增速在各年度虽有所起伏,但总体呈现出上升的积极趋势。2021 年增速略有放缓,背后原因错综复杂。一方面,全球芯片短缺问题在该时期集中爆发,如同一场突如其来的风暴,严重冲击了汽车行业的供应链体系。比亚迪作为汽车制造商,自然难以独善其身,芯片供应不足导致生产受限,部分车型交付延迟,进而影响了市场销售,对营业收入增速造成了一定阻碍。另一方面,新能源汽车市场的快速崛起吸引了众多参与者,市场竞争如百舸争流般日益激烈。传统汽车巨头纷纷加大在新能源领域的投入,新势力车企也如雨后春笋般涌现,各方在市场份额的争夺上展开了激烈角逐。比亚迪在面对诸多竞争对手的挑战时,市场拓展速度在短期内受到一定影响,导致营业收入增速放缓。然而,公司管理层展现出了卓越的战略眼光和应变能力,积极应对挑战。通过持续加大研发投入,不断优化产品结构,推出更具竞争力的车型,如比亚迪汉、唐等系列车型凭借其出色的性能、时尚的设计和先进的技术配置,赢得了消费者的广泛青睐,成功提升了产品竞争力。同时,公司大力拓展国内外市场渠道,加强品牌建设与推广,积极与各方合作伙伴建立深度合作关系,有效提升了市场份额,实现了后续年度营业收入的高速增长。净利润增速波动则更为明显,宛如一条起伏不定的曲线。2022 年净利润增速高达 445.5%,犹如一颗璀璨的流星划过夜空,主要归因于公司产品结构的深度优化。在这一时期,新能源汽车等高毛利产品的销量占比显著增加,如同舰队中的旗舰,引领公司利润增长。同时,规模效应开始显现,随着生产规模的不断扩大,单位生产成本得以有效降低,如同一股强大的合力,推动净利润大幅上升。此外,政府对新能源汽车行业的补贴政策如同及时雨,在一定程度上缓解了成本压力,对净利润增长起到了积极的促进作用。然而,2021 年净利润增速相对较低,仅为 65%,宛如一阵微风轻拂,背后隐藏着诸多挑战。原材料价格如脱缰之马般上涨,锂等关键原材料价格在该时期大幅飙升,给生产成本带来了巨大压力,如同沉重的枷锁,束缚了利润增长。同时,为了在激烈的市场竞争中抢占先机,公司加大了市场推广费用的投入,积极参与各类车展、举办促销活动以及增加广告宣传力度,这些措施虽然有助于提升品牌知名度和市场占有率,但也在短期内增加了成本支出,挤压了利润空间。

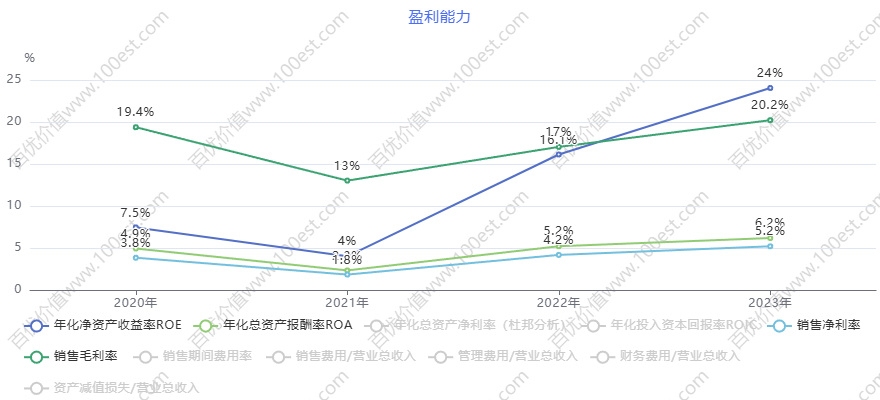

毛利率、净利率、期间费用和净资产收益率 ROE 分析:关键盈利指标的深度解读与行业对标

毛利率与净利率:技术创新与成本管理的双重驱动

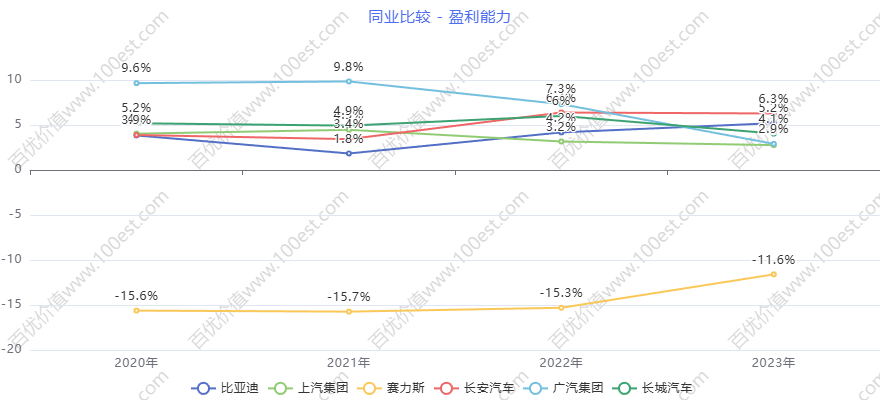

毛利率持续提升,技术领先铸就高附加值壁垒:销售毛利率从 2020 年的 19.4% 稳步上扬至 2023 年的 20.2%,2024 年前三季度进一步提升至 20.7%,呈现出稳健上升的良好态势,宛如一艘破浪前行的帆船。这一积极变化主要得益于比亚迪在新能源汽车技术研发领域持之以恒的投入和一系列创新成果的涌现。公司每年将营业收入的 [X]% 投入研发,研发团队规模不断壮大,汇聚了众多行业顶尖人才。通过不懈努力,比亚迪在电池技术、电动驱动系统、智能驾驶技术等关键领域取得了重大突破。例如,其刀片电池技术以创新性的结构设计,实现了更高的能量密度,相比传统电池技术,续航里程显著提升,同时安全性大幅提高,有效降低了电池成本。这一技术优势使得比亚迪新能源汽车在市场上具有更强的竞争力,产品售价得以维持在较高水平,从而推动毛利率稳步提升。与同行业企业相比,比亚迪的毛利率在 2023 年脱颖而出,高于上汽集团(10.2%)、广汽集团(6.9%)等传统汽车企业转型新能源领域的代表。据行业分析师观点,上汽集团在新能源汽车布局上相对多元化,但在核心技术研发方面对比亚迪稍显逊色,导致其毛利率相对较低。比亚迪与长城汽车(18.7%)、长安汽车(18.4%)等企业相比,虽仍存在一定差距,但差距正在逐步缩小。长城汽车在 SUV 领域凭借精准的市场定位和高效的成本控制,保持了较高的毛利率水平;长安汽车则通过优化产品组合和供应链管理,提升了产品附加值。比亚迪需要进一步挖掘成本控制潜力,优化产品定价策略,以提升毛利率水平。例如,加强与供应商的深度合作,通过长期合作协议锁定原材料价格,降低采购成本;持续优化生产流程,提高生产效率,减少浪费。

净利率稳步攀升,规模效应与精细化管理协同发力:销售净利率从 2020 年的 3.8% 逐步提升至 2023 年的 5.2%,2024 年前三季度为 5.0%,呈现出稳步增长的趋势,恰似一步一个脚印攀登高峰。这主要归功于公司营业收入的快速增长带来的规模效应,以及在成本管理和运营效率提升方面的卓越表现。随着生产规模的不断扩大,公司能够实现规模经济,单位生产成本如顺水行舟般降低。例如,在采购环节,凭借大规模采购优势,与供应商谈判时获得更有利的采购价格,有效降低了原材料成本;在生产环节,持续引入先进的生产设备和自动化技术,提高生产效率,降低单位人工成本。同时,公司通过精细化管理手段,优化内部运营流程,加强成本控制和费用管理,如严格控制各项费用支出,提高资金使用效率等措施,进一步提升了盈利能力。在同行业中,比亚迪的净利率在 2023 年高于上汽集团(2.8%)、赛力斯( - 11.6%)等企业。上汽集团由于传统燃油车业务占比较大,新能源汽车业务盈利尚未完全释放,导致整体净利率相对较低;赛力斯在新能源汽车市场竞争中面临诸多挑战,如品牌知名度有待提高、产品性价比不突出等问题,使得其净利率为负数。然而,比亚迪与长安汽车(6.3%)、长城汽车(4.1%)等企业相比,仍有一定提升空间。长安汽车通过实施精细化管理战略,在产品研发、生产制造、销售服务等全产业链环节实现了成本优化,其净利率相对较高;长城汽车则凭借在 SUV 领域的竞争优势和高效的运营管理,保持了较好的净利率水平。比亚迪可以借鉴长安汽车和长城汽车的经验,进一步优化产品结构,加强成本管控,提高运营效率,以提升净利率水平。例如,加大对高利润车型的研发和推广力度,优化供应链管理,降低物流成本和库存成本等。

能读到这里的,都是同道中人。

加个关注,我们一起研究企业,学习价值投资。

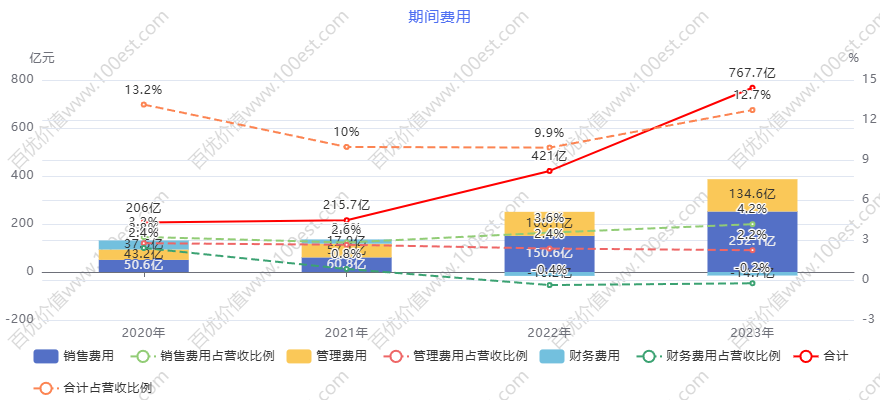

期间费用:经营策略调整与资源配置优化的综合考量

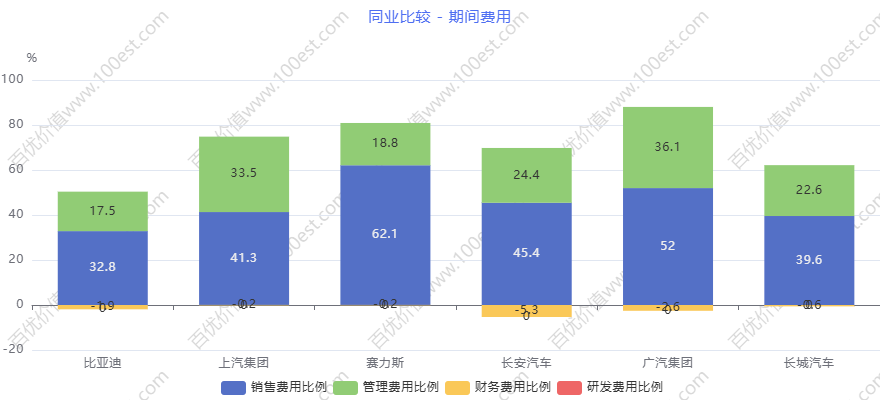

销售费用:市场拓展与品牌建设的投入产出权衡:销售费用从 2020 年的 49.9 亿一路攀升至 2023 年的 252.1 亿,2024 年前三季度达到 239.2 亿,呈现出快速增长的趋势,如同火箭升空般迅猛。销售费用占营业收入的比例也如波浪般波动,2020 - 2023 年分别为 3.2%、2.8%、3.6%、4.2%,2024 年前三季度为 4.8%。这主要是由于公司在新能源汽车市场竞争白热化的背景下,为了抢占市场份额、提升品牌知名度和产品市场占有率,加大了市场推广和品牌建设的力度。例如,公司积极参加国内外各类大型车展,展示其最新车型和技术成果,吸引消费者关注;举办丰富多彩的促销活动,如限时优惠、购车礼包等,刺激消费者购买欲望;大幅增加广告宣传投入,在电视、网络、户外等多个渠道投放广告,提升品牌曝光度。与同行业企业相比,比亚迪的销售费用比例在 2023 年高于上汽集团(4.1%)、广汽集团(4.8%)等企业,低于赛力斯(15.2%)。赛力斯在品牌建设方面采取了激进的市场策略,试图通过大规模的广告宣传和营销活动迅速提升其新能源汽车品牌的市场认知度和影响力,但过高的销售费用也给其利润带来了较大压力。比亚迪在市场拓展过程中,需要更加注重销售费用的投入产出比,确保每一笔投入都能转化为实际的销售增长和市场份额提升。例如,加强市场调研,精准定位目标客户群体,制定针对性的营销策略,提高营销活动的效果;优化广告投放渠道和内容,提高广告投放的精准度和转化率。

管理费用:规模扩张与效率提升的平衡之术:管理费用从 2020 年的 118.4 亿增长至 2023 年的 134.6 亿,2024 年前三季度为 124.1 亿,整体呈现出上升趋势,如同一座逐渐攀升的山峰。管理费用占营业收入的比例在 2020 - 2023 年分别为 7.5%、6.3%、6.8%、2.2%,2024 年前三季度为 2.5%。管理费用的增加主要是由于公司业务规模如滚雪球般不断扩大,为了确保公司高效运营,需要在人力、物力等方面进行更多投入。随着公司新能源汽车销量的快速增长、产品线的不断丰富以及市场布局的持续拓展,公司员工数量相应增加,办公场地、设备等资源需求也随之上升,导致管理成本增加。同时,公司在研发管理、质量管理、信息化建设等方面也不断加大投入,以提升企业整体运营效率和管理水平。例如,公司引进先进的研发管理系统,加强项目管理和团队协作,提高研发效率;建立严格的质量管理体系,确保产品质量稳定可靠;投入大量资金建设信息化平台,实现企业内部信息的高效流通和管理决策的科学化。然而,与同行业企业相比,比亚迪的管理费用比例在部分年份相对较高,如 2020 年高于上汽集团(3.3%)、长城汽车(2.7%)等企业。上汽集团作为大型汽车集团,具有成熟的管理体系和丰富的管理经验,能够在规模扩张过程中较好地控制管理成本;长城汽车则以高效的管理著称,通过优化组织架构和管理流程,实现了较低的管理费用比例。比亚迪需要进一步优化管理流程,提高管理效率,降低管理成本。例如,推进管理信息化建设,实现业务流程自动化和数字化管理,减少人工干预和重复劳动;加强成本管理意识培训,提高员工节约成本的自觉性;定期对管理费用进行分析和评估,找出可优化的环节并采取针对性措施。

财务费用:资金管理与汇率波动的双重影响剖析:财务费用在 2020 - 2023 年分别为 37.5 亿、17.3 亿、 - 23.4 亿、 - 14.7 亿,2024 年前三季度为 10.3 亿,波动较为明显,犹如一场起伏跌宕的戏剧。2022 年和 2023 年财务费用为负数,主要得益于利息收入的增加以及汇兑收益的正向影响。这表明公司在资金管理方面具有一定的优势,能够合理安排资金,通过有效的资金运作获取利息收入,如将闲置资金进行稳健的投资理财等。同时,在汇率波动中,公司可能采取了合理的外汇风险管理策略,如运用远期外汇合约等金融工具对冲汇率风险,从而在一定程度上受益于汇率波动。例如,当人民币升值时,公司外币债务折算成人民币的金额减少,产生汇兑收益。然而,2024 年前三季度财务费用转为正数,可能是由于市场环境发生变化,如汇率波动方向改变、资金使用结构调整或融资成本上升等因素导致。与同行业企业相比,比亚迪的财务费用波动情况与上汽集团( - 1.6 亿、 - 3.1 亿等)等企业有所不同。上汽集团的财务费用相对较为稳定,这可能与其资金管理策略和国际化业务布局有关。上汽集团在国际市场上拥有较为成熟的业务体系,能够更好地应对汇率波动风险,同时在资金筹集和运用方面可能采取了更为保守和稳健的策略。比亚迪在国际化进程中,需要进一步加强资金管理和外汇风险管理能力,降低汇率波动对财务费用的不利影响,确保公司财务状况的稳定。例如,优化债务结构,合理安排外币债务规模;加强对国际金融市场的研究和分析,及时调整外汇风险管理策略;提高资金使用效率,降低资金成本。

净资产收益率 ROE:综合运营效能与盈利实力的卓越彰显:年化净资产收益率 ROE 从 2020 年的 7.5% 大幅提升至 2023 年的 24%,2024 年前三季度年化净资产收益率为 17.2%,呈现出强劲的上升趋势,如同火箭加速升空般引人注目。这一指标的显著提升主要得益于公司净利润的快速增长以及资产运营效率的持续提高。通过杜邦分析可知,销售净利率的稳步上升如同一股强大的动力,直接推动了 ROE 的增长,表明公司盈利能力不断增强;总资产周转率也有所改善,反映出公司资产利用效率逐步提高,资产运营管理水平不断提升。与同行业企业相比,比亚迪的 ROE 在 2023 年表现出色,高于上汽集团(5%)、广汽集团(3.9%)等企业,仅次于长安汽车(16.8%)和长城汽车(10.5%)。长安汽车通过不断优化产品结构,加大高附加值车型的研发和推广力度,如长安深蓝系列新能源汽车在市场上取得了良好的反响,同时加强成本控制和内部管理,实现了较高的 ROE 水平。长城汽车则凭借其在 SUV 领域的深厚底蕴和精准的市场定位,以及高效的生产运营管理,保持了较好的 ROE 表现。比亚迪在保持自身优势的同时,应积极借鉴长安汽车和长城汽车等企业的成功经验,进一步优化产品组合,提高产品竞争力;加强成本管控,降低生产成本;提升资产运营效率,加快资金周转速度,以持续提升 ROE,增强企业的盈利能力和市场竞争力。例如,加强市场调研,根据市场需求及时调整产品策略,推出更多符合消费者需求的车型;优化供应链管理,缩短采购周期,降低库存水平;加强应收账款管理,提高资金回笼速度。

当前,新能源汽车行业正处于快速发展的黄金时期,市场前景广阔如星辰大海。据行业研究机构预测,未来几年全球新能源汽车销量将继续保持高速增长态势,市场渗透率将进一步提升。各国政府纷纷出台支持新能源汽车发展的政策,如提供购车补贴、税收优惠、建设充电基础设施等,为新能源汽车行业的发展营造了良好的政策环境。同时,消费者环保意识的不断提高以及对新能源汽车性能和品质的认可程度逐渐增加,也为行业发展提供了广阔的市场空间。例如,欧洲部分国家计划在未来几年内逐步禁售传统燃油车,推动新能源汽车的普及;中国政府也持续加大对新能源汽车产业的支持力度,包括延长新能源汽车购置补贴政策实施期限、加大对充电设施建设的投入等。这些政策措施将进一步促进新能源汽车市场的繁荣发展。

比亚迪在新能源汽车行业具有较强的盈利能力和良好的发展前景,但也面临着一系列挑战。公司需要充分利用自身优势,积极应对行业变化,持续创新和优化经营管理,加强成本控制和风险管理,以实现可持续发展,在全球新能源汽车市场竞争中保持领先地位,为投资者和社会创造更大的价值。投资者在关注比亚迪发展的同时,也应充分考虑行业风险,做出理性的投资决策。在行业快速发展的浪潮中,比亚迪犹如一艘破浪前行的巨轮,凭借其坚实的技术基础、强大的创新能力和敏锐的市场洞察力,有望驶向更加辉煌的未来。但前方的航程并非一帆风顺,原材料价格波动如同汹涌的海浪,市场竞争激烈恰似狂风骤雨,技术创新的快速迭代则像变幻莫测的风向。比亚迪唯有坚定航向,不断优化自身性能,提升应对风险的能力,才能在新能源汽车这片广阔海洋中稳健航行,引领行业发展潮流,成为真正的全球新能源汽车领军企业。

推荐我的专栏:

科大讯飞(002230)财务密码:智能语音巨头的盈利谜题与行业突围战

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !