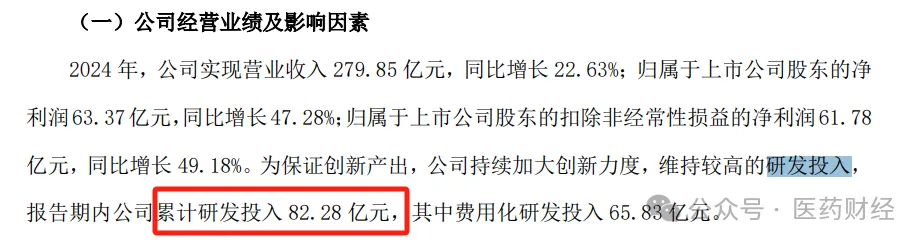

当恒瑞医药2024年财报显示:含资本化在内的82.28亿元的研发投入(其中费用化研发投入65.83亿元)与83.36亿元的销售费用首次接近“齐平”时,这一数据不仅在医药圈内引发震动,亦成为投资者解码中国医药产业转型的关键坐标。这组数字背后折怎样的产业逻辑?

1. 创新驱动与学术推广并重

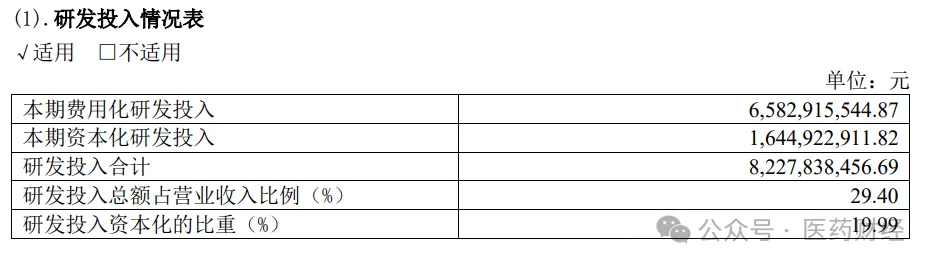

研发投入占比近30%:恒瑞持续加码创新药研发,2024年费用化研发投入65.83亿元,资本化部分16.45亿元。高研发投入支撑了138.92亿元的创新药收入(占营收49.6%),且多款创新药通过出海扩大收益。

2024年,恒瑞医药收到 Merck Healthcare 1.6 亿欧元对外许可首付款以及 Kailera Therapeutics 1.0 亿美元对外许可首付款等许可合作对价,并确认为收入,进一步推动经营业绩指标增长。

销售费用匹配学术转型:恒瑞销售费用主要用于学术推广、医生教育等合规营销。随着集采压缩仿制药利润,企业需通过学术化销售提升创新药市场渗透率。

2. 长期主义与合规经营

平衡短期收益与长期价值:恒瑞未因集采压力削减研发,反而通过研发销售双高投入强化护城河。销售费用未流向“带金销售”,而是用于循证医学证据积累(如卡瑞利珠单抗新增8项适应症获突破性疗法认定)。

合规性提升:恒瑞销售团队规模超万人,但费用增长主要用于专业化推广(如DTP药房渠道拓展),规避传统“带金销售”风险。

3. 加大研发投入能否破解“带金销售”困局?

医药行业最大的痛点莫过于变着花样的“带金销售”,这源于低水平重复竞争与医生处方权寻租。(见:医药行业的无解之局)也有投资者认为,加大研发费用未必能够破解“带金销售”困局,反而成为了更加高明的“灰色手段”。比如:

虚高研发费用:企业可能虚构或夸大研发项目预算,将多余资金以“科研合作”“顾问费”“干股”等形式支付给医生或医疗机构。而事实上,根据《反不正当竞争法》和《医药代表备案管理办法》,以任何名义向医生输送利益以换取交易机会均属违法。并且,虚增研发费用可能违反会计准则,构成财务造假,企业将面临监管处罚和声誉损失。

利益链条形成:医生作为“科研顾问”获得额外收入后,可能在临床决策中偏向该企业产品,形成“研发投入-顾问费-处方量”的利益闭环。随着医疗反腐力度加大,医生收受顾问费将违反《执业医师法》,面临行政处罚甚至刑事责任。

监管强化合规:14部门联合印发《2024年纠正医药购销领域不正之风工作要点》,严查“学术讲课取酬”等隐形带金行为。以虚高研发费用向医生输送利益的做法,虽短期内可能提升销量,但长期将扰乱医疗秩序、触发法律风险。唯有坚持合规经营、真实创新,企业方能在行业变革中稳健前行。

局限性:研发投入需长期积累,无法立竿见影解决带金问题。部分低水平重复药品仍可能通过“虚高式交易”等灰色手段生存。随着医保控费和监管趋严,合规经营和创新驱动将成为企业唯一出路。

结论

恒瑞医药2024年研发与销售投入“齐平”,表面上看是从“营销驱动”向“创新驱动”转型的战略选择。但这背后是否涉及虚构或夸大研发项目预算,将多余资金以“科研合作”“顾问费”“干股”等形式支付给利益相关方,还需要进一步研究。

$恒生医疗ETF(SH513060)$ $恒生指数(QQZS|HSI)$ $三生制药(HK|01530)$ #ETF不懂就问##跨境ETF讨论圈#

来源:医药财经

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !