声明:本篇文章是以<行业研究基础与体系>的内容为基础编辑整理而成

公司财务分析(上)

公司财务分析:主要包括对公司财务报表和相关数据的分析。企业财务分析最重要的思维,搞清楚报表科目背后反映的企业经营活动

从对资产负债表、利润表、现金流量表的实际分析及使用效果来看,三大报表对公司分析的重要顺序如下:

资产负债表:最能反应企业的真实情况。从报表的勾稽关系看,资产负债表是利润表的源头

利润表:是经营情况的结果。仅仅是结果,对下一年乃至下一个季度的影响并不大,有时甚至都不是真实的,是公司利润调节后的产物

现金流量表:现金流量表是资产负债分析的必要补充,可以对资产负债表进行佐证。但分析较为复杂,且由于各家上市公司对现金流量表编制方式的不一致,分析起来有一定难度

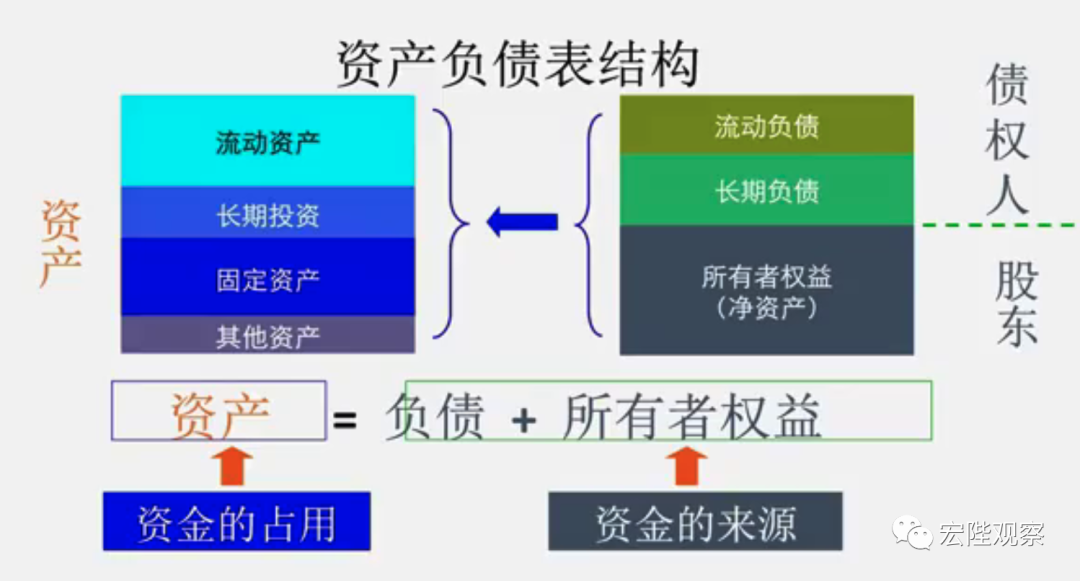

资产负债表反映的是财务状况:资产、负债、所有者权益

损益表(利润表)反映的是经营结果:收入、成本费用、利润

现金流量表反映的是现金流量:现金流入、现金流出

现金净流量反映资产负债表中货币资金的变化情况

净利润通过利润分配形成留存收益和应付利润分别进入资产负债表的权益和负债

净利润通过现金性和非现金性相关调整,得出经营性现金净流量

利润表又称损益表,是用来解释企业的利润是如何产生的

利润=收入-成本

现金流量表:可将净利润调整为经营性现金净流量

以老板电器为例

公司资产中以流动资产为主,占比83%,整体资产质量稳定

无长期负债,无有息负债

老板电器剔除预付款后的实际负债率水平仅31.7%,远低于二线品牌华帝股份

老板电器具有很好的现金流,现金流与净利润匹配,显示出老板电器对上下游较强的溢价能力

投资支出主要用于固定资产的建设,根据产品销量增长的节奏有效扩充产能

筹集现金流支出主要是分配股利所支付的现金,公司有充足的现金流,因此没有有息借款

公司财务分析(下)

财务预警指标体系:偿债能力、营运能力、盈利能力、销售能力、发展能力、控制能力

偿债能力分析包含以下3个指标:资产负债率、流动比率、现金比率

资产负债率:关注企业的全部资产偿还全部债务的能力

流动比率:流动比率=流动资产合计/流动负债合计

现金比率:现金比率=(货币资金+短期投资)/流动负债合计

营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力

营运能力指标:货币资金周转天数、应收账款周转天数、存货周转天数、流动资产周转率、固定资产周转率、总资产周转率

企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快

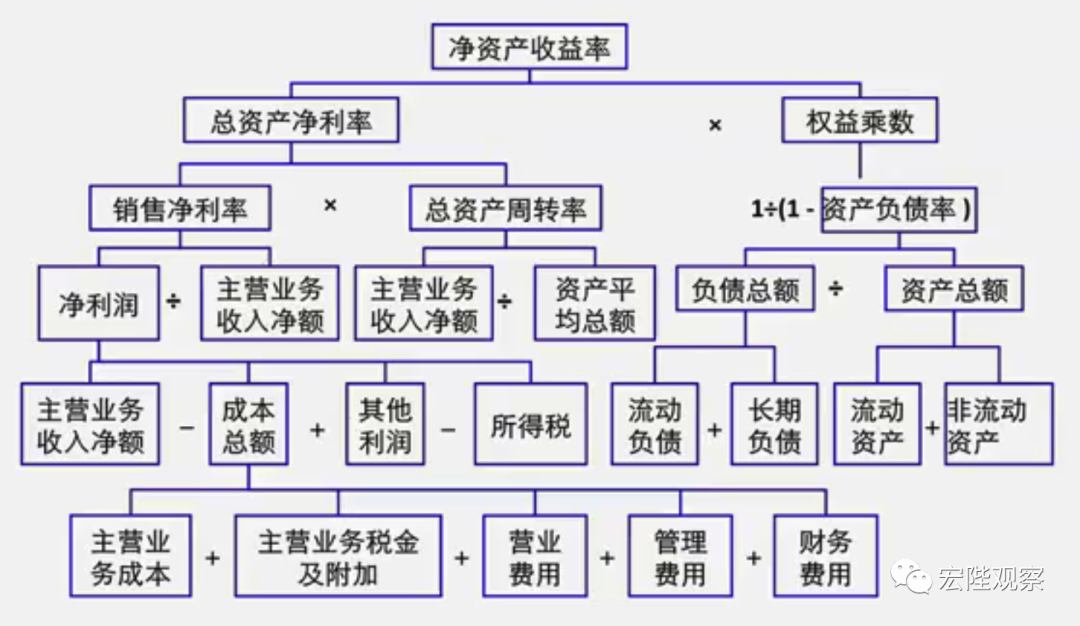

总资产周转率=销售收入/平均总资产

固定资产周转率=销售收入/平均固定资产

如何提高固定资产周转率:规模得当、结构合理

净资产收益率=净利润/净资产=销售净利润*总资产周转率*权益乘数

权益乘数=1/(1-资产负债率)

净资产收益率是评价企业投资者投入企业的资本获得净收益的能力

企业经营管理业绩的最终反映,是偿债能力、营运能力、获利能力综合作用的结果,是评价企业资本经营效益的核心指标

盈利能力指标:销售毛利率、销售利润率、净资产收益率、利息保障倍数

可持续增长率=股东权益收益率*(1-股利支付率)/(1-股东权益收益率*(1-股利支付率))

=ROE*自留率/(1-ROE*自留率)

以老板电器为例

油烟机和燃气灶贡献了公司87%的收入,也是公司收入增长的主要来源

量价关系:增长主要依托于销售量的增长,油烟机出厂价每年增长5%左右,灶具出厂价保持平稳

老板电器本身具有定价权,能够通过涨价转嫁原材料成本上涨带来的影响,整体毛利率将持续上涨趋势

老板电器销售费率保持在30%左右,其中70%用于渠道和品牌建设。管理费率略有下降,得益于研发费率的下降和人效的提升

老板电器净利率水平和EBITDA比率明显高于二线品牌华帝股份,且净利率稳步上涨。核心原因在于老板电器在行业中的定价权,能够在市占率提升的前提下成功实现每年提价,这样的高净利率得益于厨电行业稳定的双寡头竞争格局和老板的中高端定位

本文作者可以追加内容哦 !