在对双汇发展定性上,很多投资者都将双汇发展定性为消费股。但历年来双汇发展的营收、利润走势相较消费属性企业波动更大。为更好的定性双汇发展,我结合猪周期对双汇发展的利润走势进行了拆解,通过分析,我认为双汇发展是受猪周期影响的偏消费属性企业,企业会因猪周期出现利润的扩张和收缩。具体分析如下:

一、双汇发展的业务结构,决定双汇不可能逃脱猪周期影响

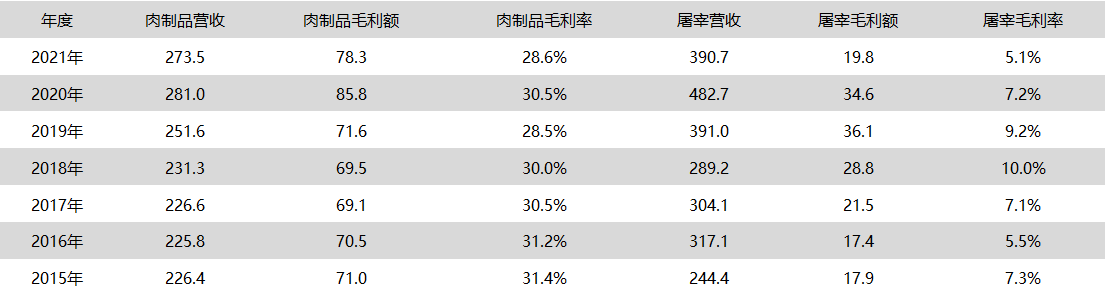

双汇发展业务主要分为两部分:肉制品业务和屠宰业务。肉制品业务营收占比45%左右,毛利率在30%左右,利润可以占到整体利润的七八成,且营收和利润较为稳定,受猪肉价格波动影响较小,这也是双汇发展穿越猪周期周期的底气所在。屠宰业务营收占比60%左右,营收及毛利变动幅度较大。屠宰业务的吨成本、吨价格直接受猪肉价格影响,进而影响到屠宰业的吨利润,而正是屠宰利润的变动,影响着双汇发展利润的扩张和收缩。

二、屠宰业务受屠宰量和生猪价格双重影响,进而影响利润

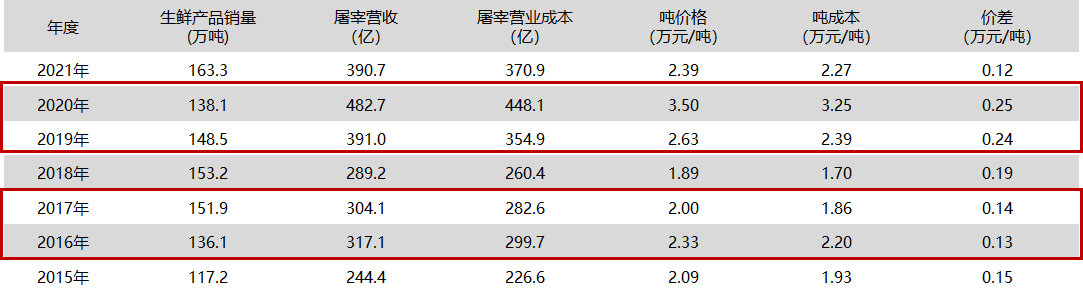

屠宰业营收受制于屠宰量和生鲜肉价格两个因素影响,在猪周期下行初期,肉价下行会导致生猪出栏量增加,屠宰量上升。但此时生猪价格和生鲜肉价格也处于快速下行阶段,并且价格的下行影响超过了屠宰量上升的影响,因此会出现生鲜产品销售量提升,但营收却下降的现象(对应2021年)。对在此阶段的屠宰业务来说,吨毛利往往偏低,双汇屠宰处于增收不增利的阶段。

在猪周期下行的中后期,肉价基本探明底部区间,或者底部徘徊,或者掉头向上。此时生猪出栏依然会处在相对高位,价格上也是平稳或逐渐上行,此时屠宰业务会量价齐涨,吨毛利也提升,提升双汇发展盈利(对应2019年周期启动时)正是由于双汇发展屠宰业受量价两方面因素的影响,其利润出现波动性,进而影响到整体利润的波动。

三、猪肉价格影响存货管理和减值准备

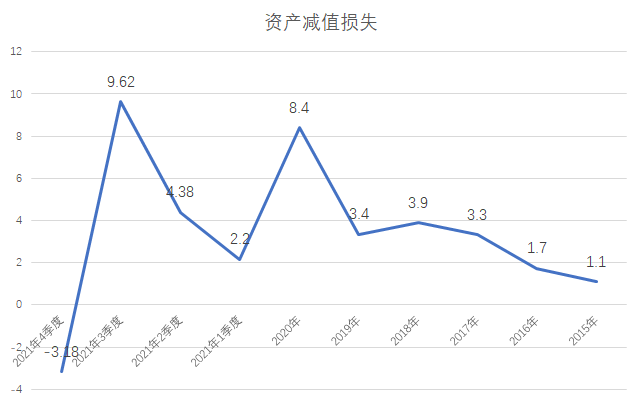

追踪双汇财报,会发现双汇发展每年度都会计提不同金额的资产减值损失,而这部分资产减值损失的大头就是存货减值。这部分又是如何影响的呢?

存货跌价准备每月度进行测试,在价格上行期间,存货可变现净值大于存货成本,此时无需计提跌价准备;在价格下行期间(尤其是价格下行初期,此时都是高价存货),存货可变现净值小于存货成本,此时需要计提跌价准备。价格变动幅度和存货的成本两个关键因素会影响到跌价准备。

在猪周期价格下杀阶段,双汇发展的高价存货将会极大侵蚀利润(对应2021年2-3季度)。因此,双汇发展的库存管理(尤其是冻肉管理)将是影响利润的又一关键因素。(2020年冻肉放大利润,2021年侵蚀利润)

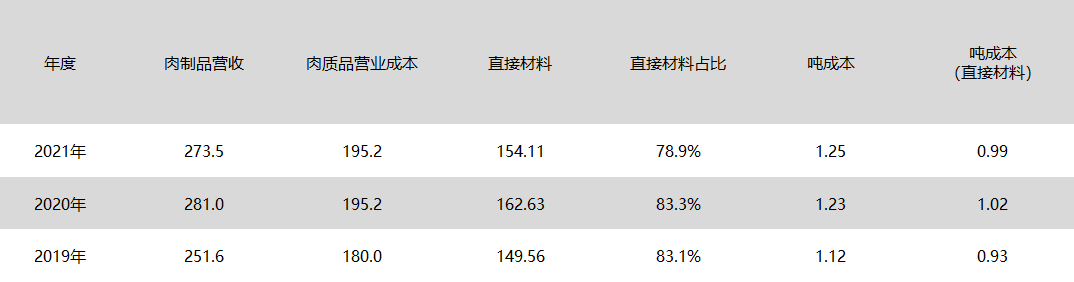

四、猪肉价格大幅影响直接成本,进而影响毛利率

猪周期主要影响屠宰版块,对肉制品版块影响相对较小,主要影响其吨成本。无论是屠宰业务还是肉制品业务,都是直接材料占比非常高的业务模式,在肉制品方面,直接材料可以占到80%左右。2021年直接材料吨成本0.99元,较2020年下降,整体吨成本却攀升,预计同产品结构调整,料工费中的工、费提升较大导致。

以上是我对双汇发展定性的四个逻辑。因此对双汇的跟踪上,将会结合猪周期的走势预判公司的营收和利润走势,为操作提供借鉴。更多分析思考,可微信搜索“盾矛投资”关注,投资道路上一起前行。$双汇发展(SZ000895)$

本文作者可以追加内容哦 !