今天你“新理财”了吗?

随着今年资管新规正式实施,保本保息、刚性兑付已成为理财产品过去式。

而笔者近期在和购买理财产品的投资者交流中发现,最大的问题并不是净值浮动的观念转变,而是大部分人并不知道自己购买的理财产品底层资产是什么?

大家一定听说过个别理财产品暴雷事件,原因大多是理财产品的底层涉及房地产债,而投资者在购买之前,并未提前搞清楚资金投向。

在这样的背景下,“新理财”逐渐受到了大家的关注。什么是“新理财”产品?

在笔者看来,即:力争让产品投资体验趋近于传统理财的替代性品种。具体来说有这几个特征——低波动、收益不错(能跑赢通胀)、高卡玛比率(区间年化收益率/区间最大回撤),能争取实现较小的回撤和稳步向上的收益曲线。

而我今天想介绍的品种便在一定程度上满足这样的要求,它便是定开债。

定开债,全称定期开放债券基金,它是一种创新封闭式债基,采用封闭与定期开放相结合的运作方式。

既然能作为替代理财产品之一,首先波动不能太高。

定期开放式债券型基金本身多数是纯债基金,投资于债券市场的比例不低于资产的80%。这也就意味着远离了二级市场的震荡。

那么,定开债有什么特别之处呢?

我们知道,普通债券型基金的杠杆率为140%,而定开债在基金封闭期间,杠杆率最高可以做到200%,因此,当遇到较好的债市机会时,基金经理可通过加大杠杆来提升收益。

其次是定期申赎、封闭运作,可以有效降低频繁申购、赎回带来的流动性冲击,保证基金规模相对稳定,也有益于提高基金投资组合久期的稳定性,从而提高基金收益。

此外,相较于开放型债基而言,定开债可以很好地管住基民“追涨杀跌”的手,有利于解决“基金赚钱、基民不赚钱”的难题。

那么,作为普通投资者,如何查找适合的定开债基呢?

可以通过“天天基金网”的“基金排行”—“债券型基金”—定期开放债券中去寻找。

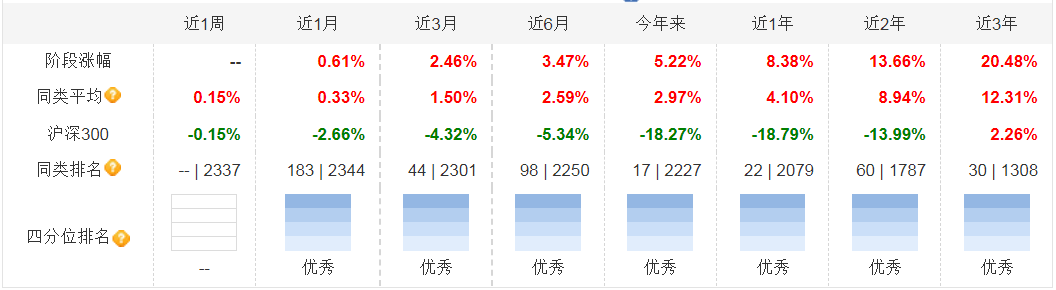

一直以来,笔者对基金的中长期业绩更为关注,通过对近3年的业绩进行排列,我们发现,截止2022年9月7日,财通资管鸿睿12个月定开债A(005684)位列第一,同时也是定开债基分类中唯一一只近三年收益超20%的基金。

而在债券型基金的排名中,财通资管鸿睿依然毫不逊色,四分位排名各个阶段都是“优秀”。

(源自:天天基金网 截至:2022年9月7日)

说实话,看完成立以来的净值走势和回撤情况,笔者更是有一种挖到宝的感觉。

且看下图:

自成立以来至9月7日,年化收益达到6.59%,稳稳超越其比较基准,从净值曲线上看,它的波动甚至要好于中债综合指数。更值得一提的是,成立以来的最大回撤仅有1.16%。

此外,根据蚂蚁财富的数据,近三年,财通资管鸿睿的卡玛比率为5.68,优于87%的同类产品。可以说,切实满足了“新理财”产品所要达到的低回撤、高卡玛比率的内在要求。

之前笔者在文章中经常提到“慢即是快”的投资哲学,下面的这张走势叠加图便生动诠释了什么叫“慢即是快”。

财通资管鸿睿(蓝线)可以说是稳稳上行,相较之下,绿色的沪深300上蹿下跳。尽管如此,财通资管鸿睿自成立到2022年9月5日的四年多时间,甚至跑赢了沪深300指数。

看着沪深300“一顿操作猛如虎”,还不如买个定开债享受“稳稳的幸福”。

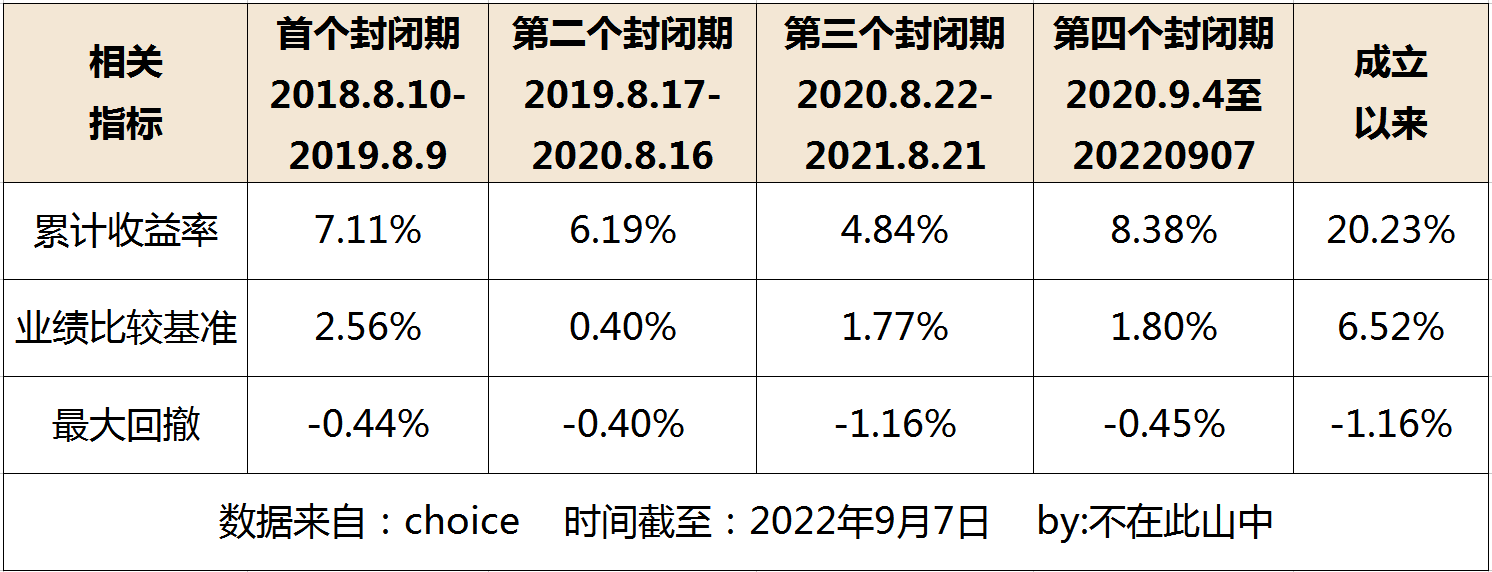

有小伙伴可能要问了,那该基金能不能在封闭期结束,需要赎回时保持较好的收益呢?以下是财通资管鸿睿自成立至9月7日各个封闭期的收益情况:

可以说,每个封闭期都实现了较好的超额收益。

关注收益的同时,笔者更为关注的是回撤情况,可以说,回撤控制得相当不错。

财通资管鸿睿是强强联袂的双配置基金经理——陈希希和顾宇笛。

陈希希2010年毕业,之后加入日信证券担任固收部债券交易员,2012年加入财通资管担任高级债券交易员,从业年限已达11年,任职回报达29.71%,同类排名前10%,可以说是固收领域隐藏大佬。

在长期的实战中,陈希希积累了丰富经验,特别擅长对安全性、流动性进行平衡,尽可能在减少回撤的情况下提高收益。

另一位基金经理顾宇笛于2014年加入财通资管,证券从业年限也已达8年之久。顾宇笛在债券研究方面同样功底深厚,在信用分析与创新品种研究方面经验丰富,尤其擅长可转债领域的研究和投资。

顾宇笛和陈希希可以说是优势互补,一位主要偏重债券投资,一位则更倚向可转债。

各阶段排名优秀,定开债分类排名位列TOP1,财通资管鸿睿到底有什么秘诀?

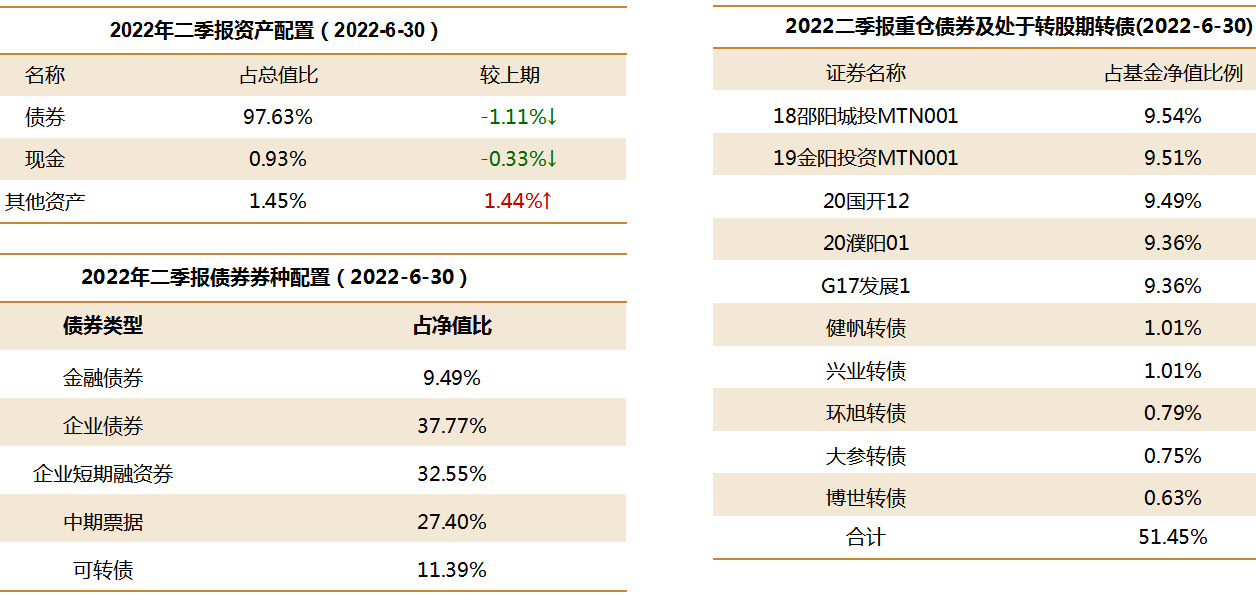

通过研究财通资管鸿睿二季报的持仓特征,笔者发现,财通资管鸿睿采用的是固收底仓+转债增厚的投资策略。

在二季报资产配置中,债券占总值比为97.63%。其中,金融债9.49%。在长期利率下行背景下,这部分收益较为有限。97.72%的企业信用债以及11.39%的可转债。

敏锐的小伙伴可能发现了,为啥占净值比超过了100%,那是因为上了杠杆。

前面我们提到过,定开债的杠杆率最高可以到200%。做个小结,在固收方面,财通资管鸿睿综合采用了信用挖掘、久期调节、杠杆套利等方式增强收益。

与此同时,把握可转债市场中长期结构性机会,积极通过转债增厚收益,这就是财通资管鸿睿大概的投资框架。

当然,取得如此佳绩离不开背后团队的支持。通过查阅相关数据,笔者发现,经过10年历练,财通资管已经成为实至名归的“固收大厂”。

目前固收团队超50人,截至2022年二季度末,管理规模近2200亿元,近5年固收类基金绝对收益率26.68%,在公募管理人中排名前30%。

在可转债投资方面,财通资管的可转债团队亦是亲历了从“小众”到“主流”的过程。

我们知道,2017年之前,可转债一直是一个很小众的市场,发行数量少,每年都不到20只,随着新规颁布,转债市场才逐步进入广大投资者的视线。

而早在2013年,财通资管就开始配备专门投研人员,布局可转债投资。不同于业内普遍偏重以正股视角研究和投资可转债,财通资管转债团队较多关注的是转债的债底、转股溢价率等指标以及条款博弈等机会。

在具体操作层面,更重视波动率,以及在高位时及时分批止盈,落袋为安,以尽量避免后续的大幅波动。

这几年涌现出不少妖债,以正股视角投资转债难免会经历价格上的大起大落,财通资管转债团队的研究视角和操作方式或许正是债券基金回撤得以较好控制的原因之一。

随着理财产品的净值化转型,人们对于管理透明、风险收益性价比更高的“新理财”关注度正在快速提升,如果你:

1.风险偏好不高,不想承受二级市场的大幅波动;

2.2.有配置需求,希望提高投资的性价比;

3.3.资金使用期限相对固定,例如:半年、一年、两年等。

那么,定期开放式债券基金其实是个不错的选择,而写文当下,也刚好赶上财通资管鸿睿一年一度的开放期(9月5日-16日)。

That’s all.

风险提示:基金研究、分析不构成投资咨询或顾问服务,文章发布的言论仅代表个人观点,不作为买卖依据。基金投资有风险,基金过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

- 财通资管鸿睿12个月定开债A(005684)

- 财通资管鸿睿12个月定开债C(005685)

本文作者可以追加内容哦 !