2022年业绩超预期,多氟多明后年业绩继续高速增长,目标价200元以上

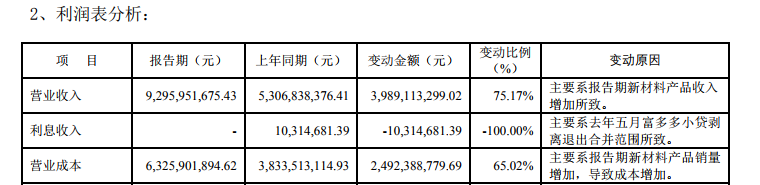

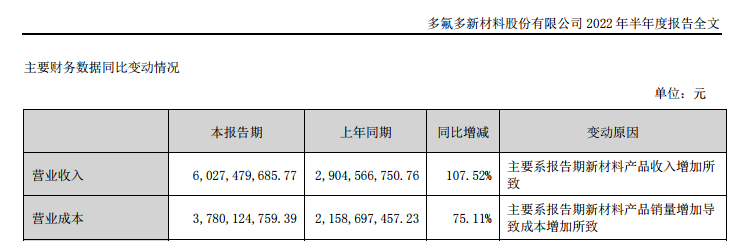

最新的3季度业绩报告显示,多氟多营业收入达93亿,营业成本63亿,营业利润达30亿,相较于半年报(收入60亿,成本38亿),营业利润增加8亿。

通过大幅计提,利润计入研发、管理成本等方式,实际计算利润增加3.3亿。而从现金流净额增加26.5%可以看出产品销售利润增长良好。

2022年六氟磷酸锂产能将达5.5万吨,每个季度增加1万吨,满产满销,3季度新增加的营业利润来自新增的1万吨产能,每吨利润为8万元。4季度再增加1万吨,利润相较3季度再增加8亿元,碳酸锂和六氟磷酸锂之间价格的差已稳定。

2023年产能10万吨,出货7万吨,相较2022年销售增加3万吨,利润增加24亿元,各类计提后增加20亿元左右。

2024年产能15万吨,出货10万吨以上,利润再增加24亿元,跟随新能源汽车销量保持增长,电子级氢氟酸,锂电池,PVDF,六氟磷酸钠等将贡献显著利润。

锂离子电池现有产能3.5GWH;子公司宁福新能源规划产能20GWH,今年年底前将投产5GWH;钠离子电池产能是1GWH。公司锂离子电池在安全性和成本控制方面具备独有优势;现有产能已不能完全满足在手订单需求,公司正在加速推进新增产能建设和释放。电子级氢氟酸产能将达5万吨,有较高利润率。

业绩预期:

4季度增加营业利润8亿元,按目前计提方式,预计增加利润5-7亿元,全年利润 22.3-24.3亿元,超过预期的20亿元利润。

2023年预计利润22+20,为42亿,增长100%,每股5.48元

2024年预计利润42+22,为64亿,增长50%,每股8.35元

总结多氟多未来两年的利润依然会持续保持50%以上的增长,三到五年内持续高增长,按成长股的市盈率30-50倍,平均40倍计算,2023年的目标价为218元,2024年目标价330元。

本文作者可以追加内容哦 !