摘 要:

1、周日晚间,国家网信办发布公告,美光在华销售的产品未通过网络安全审查。美光审查未通过利好国产替代的长逻辑,但短期芯片板块的周期回升,可能仍然需要等待下游手机、电脑等需求的好转,可以逐步关注$芯片ETF(SH512760)$的低位布局机会。

2、今天$绿电ETF(SZ159669)$收涨2.27%,主要是有政策利好。本次政策文件有助于电力市场化改革加速推进,同时利好绿电的推广和使用。国内光伏等绿电保持了较高的装机增速,可以关注聚焦清洁能源发电的绿电ETF(159669)。

3、最近市场对养殖板块的关注度持续增加。总体来看,受行业盈利情况不佳、养殖户补栏积极性不高、非洲猪瘟等因素影响,短期生猪供给端压力依旧偏大。养殖行业在具有明显周期性的同时,同样具备猪肉价格中枢会不断抬升和集中度提升的长逻辑。对于大部分投资者来说,可以通过长期定投来参与$养殖ETF(SZ159865)$的行情,或将其作为一个抗通胀的品种。

4、4月下旬以来,消费电子板块投资回归基本面,对需求恢复时点以及恢复程度的担忧导致板块再次下跌。当前消费电子终端需求景气度处于底部,尽管未来需求不确定性仍较高,但库存调整正逐渐进入尾声。随着宏观环境好转,终端需求逐渐企稳复苏,消费电子板块有望迎来布局转机,可关注消电ETF(561310)。

正 文:

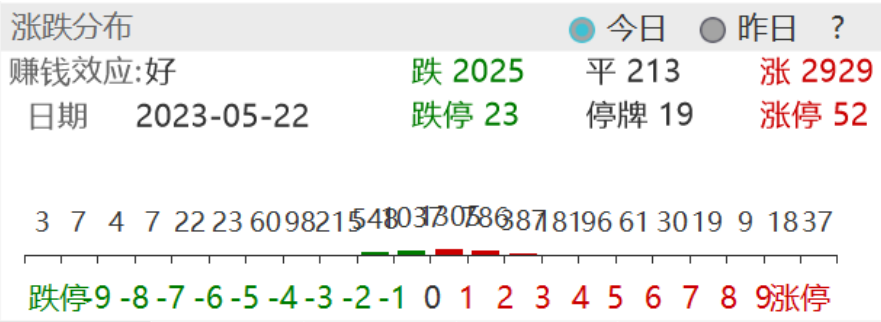

今天大盘缩量窄幅震荡。盘面上,食品饮料、电力等板块涨幅居前,个股全天涨多跌少,短线情绪出现回暖。

来源:Wind

截至收盘,上证指数涨0.39%报3296.47点,创业板指涨0.07%。A股全天成交7973亿元,汇率企稳后外资恢复加仓势头,北向资金净买入41.32亿元。

前期市场的下跌反应了对经济修复放缓、外围美债风险等的担忧,但是目前国内稳增长的政策基调没有改变,流动性也相对宽松,情绪上短期可能过于悲观。

当前A股整体估值水平不高,上证指数估值处于近十年中位数水平,并不算贵。A股短期调整或带来投资机会,后续行情或可积极看待。

来源:Wind

周日晚间,国家网信办发布公告,美光在华销售的产品未通过网络安全审查。此前,网信办曾于3月31日发布《关于对美光公司在华销售产品启动网络安全审查的公告》,对美光公司在华销售的产品实施网络安全审查。

美光是全球存储芯片龙头,根据ICinsight数据,存储晶圆环节,2021年DRAM全球市场份额排名前三的分别为三星(43.6%)、SK海力士(27.7%)和美光(22.8%);NAND Flash由三星(34%)、铠侠(19%)、西部数据(14%)、美光(11%)、SK海力士(11%)和英特尔(9%)六家公司主导。

美光被限制后,国内订单预计将转向其它厂商,国产替代迎来加速。有望受益的是相关的存储晶圆厂,以及对应的封测厂和前道关键材料厂商。

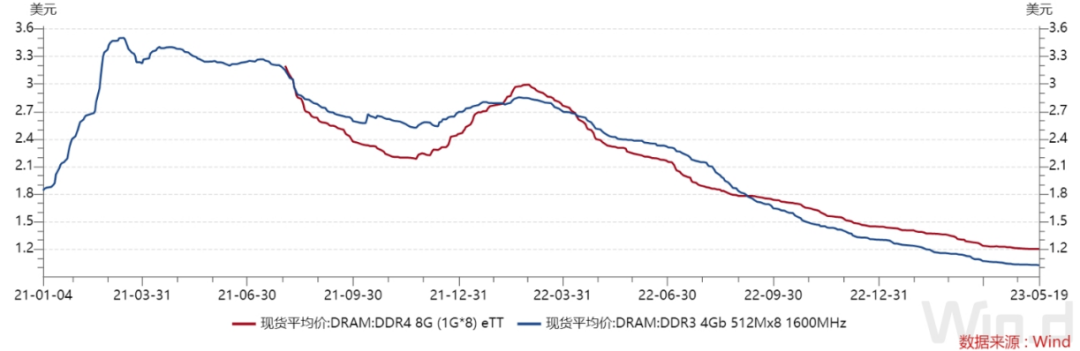

不过从存储芯片的基本面来看,短期需求依然不乐观。据TrendForce集邦咨询最新研究显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

来源:Wind

价格跌幅扩大的主要原因是库存过高,未来国际大厂存货周转天数见顶情况下,下半年价格有望逐步筑底。美光审查未通过利好国产替代的长逻辑,但短期芯片板块的周期回升,可能仍然需要等待下游手机、电脑等需求的好转,可以逐步关注芯片ETF(512760)的低位布局机会。

今天电力板块集体上涨,绿电ETF(159669)收涨2.27%,主要是有政策利好。上周五发改委发布关于向社会公开征求《电力需求侧管理办法(征求意见稿)》、《电力负荷管理办法(征求意见稿)》意见的公告。

文件提到了提升需求响应能力,到2025年各省需求响应能力达到最大用电负荷的3%—5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%或以上。另外鼓励需求响应主体参与相应电能量市场、辅助服务市场、容量市场等,按市场规则获取经济收益。

绿电部分,根据新版《电力需求侧管理办法》,绿电强制消费政策或将在沿海经济发达省份率先出台,高耗能企业或将成为首批绿电强制消费试点。分地区的绿电和绿证交易有望因政策刺激需求而进入活跃期。

总体来说本次政策文件有助于电力市场化改革加速推进,同时利好绿电的推广和使用。过去几年高煤价对于电厂的盈利有较大冲击,年初以来市场煤价格下行,长协比例提升,电厂业绩逐步释放。

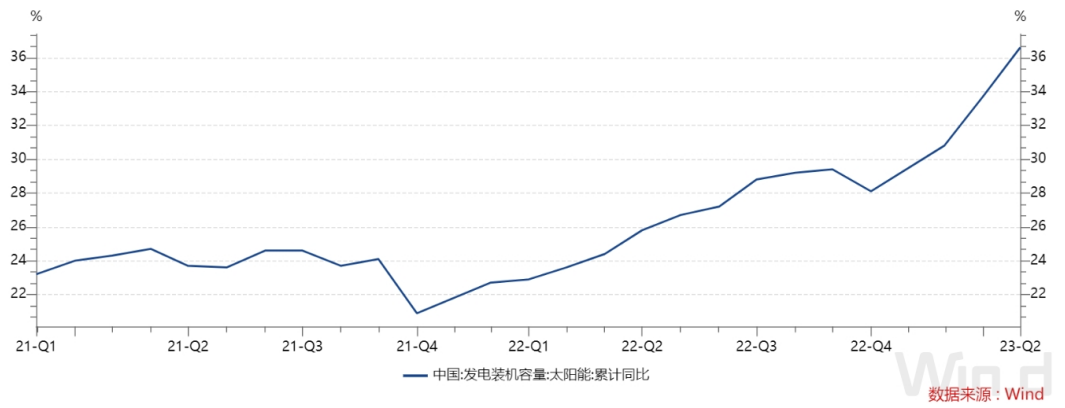

同时部分火电厂积极转型绿电,国内光伏等绿电保持了较高的装机增速,叠加政策对于绿电的支持,可以关注聚焦清洁能源发电的绿电ETF(159669)。

来源:Wind

最近市场对养殖板块的关注度持续增加,养殖ETF(159865)的规模从年初的30多亿增加到了50亿。

总体来看,短期生猪供给端压力依旧偏大,这主要是由以下几个原因造成的。首先,生猪养殖行业自年初以来连续5个月亏损。去年下半年的盈利使得部分企业资产负债表有所修复,但是多数养殖集团2022年呈现亏损态势,行业产能去化态势可能仍将持续。

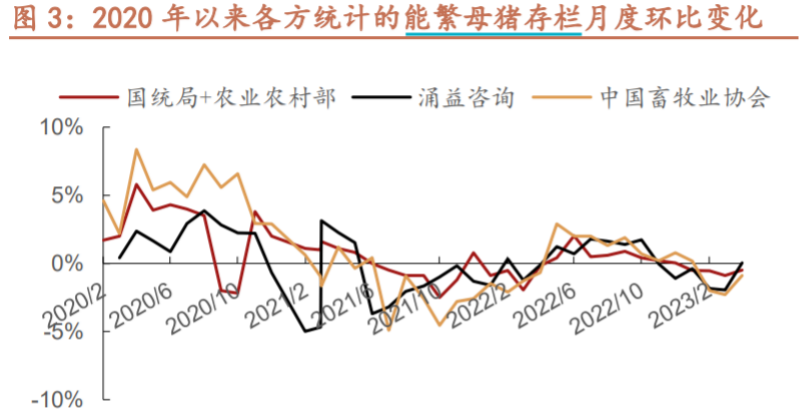

从能繁母猪存栏量环比变化来看,养殖户补栏积极性不高,能繁母猪量或将在今年二季度触底。以十个月为周期推算,这轮猪价高点可能将在明年一、二季度出现。资本市场通常会博弈猪价,对相关股票进行提前布局。

来源:Wind,招商证券

非洲猪瘟流行数年,强毒株、中等毒力毒株、低毒力毒株现已同时存在。目前,非洲猪瘟防控仍以物理手段为主,会造成比较高的成本和门槛。母猪一旦感染了非洲猪瘟,带毒生产的死亡率较高,只有在高猪价的情况下,养殖户才会选择带毒生产。因此目前来看,养殖户补栏的意愿将会受到进一步压制。

养殖行业在具有明显周期性的同时,同样具备明确的长逻辑。第一,尽管存在周期性的波动,但猪肉价格是长期向上的,猪肉价格中枢会不断抬升。第二,养殖行业的集中度将会进一步提升。目前,我国养殖行业集中度相较海外,仍存在比较大的差距。另外,在非洲猪瘟等疾病影响下,个体养殖户的养殖难度不断加大,行业集中度提升将是大概率的趋势。

二级市场的底部前置是博弈产生的结果,如果能够把握这个节奏,自然会带来最好的收益。但对于大部分投资者来说,受到风险偏好或其他原因,精准把握周期的难度比较大。这部分小伙伴可以做一个长期定投的规划,或者把养殖ETF(159865)作为一个抗通胀的品种。

消电ETF(561310)今日回调,收盘下跌1.03%。4月下旬以来,消费电子板块投资回归基本面,对需求恢复时点以及恢复程度的担忧导致板块再次下跌。当前消费电子终端需求景气度处于底部,尽管未来需求不确定性仍较高,但库存调整正逐渐进入尾声。

从近年来消费电子产品的发展趋势来看,最为显著的特征就是产品日趋智能化,智能化浪潮已成为产业共识和转型方向。所谓智能化,就是将硬件设备与人工智能相结合,行业中所称的智能终端或智能硬件,是指具备信息采集、处理和数据联接能力,可实现智能感知、交互、大数据服务等功能的产品,是“互联网+”人工智能的重要载体。

从需求端来看,社会“消费升级”的大背景也为推进消费电子产品转型升级带来了时代机遇。随着社会经济发展,居民可支配收入不断提升,消费者的消费能力和理念都在升级。对品质生活的注重和追求,使得消费类别向品质化、多样化转变,消费者更加注重消费过程中的体验和感受,新的个性化需求不断涌现。

随着物联网、云计算、大数据、人工智能等信息技术快速演进,消费电子产品正从单一功能设备向通用设备、从单一场景到复杂场景、从简单行为到复杂行为发展转变。随着宏观环境好转,终端需求逐渐企稳复苏,消费电子板块有望迎来布局转机,可关注消电ETF(561310)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !