今天聊聊基金的主动管理能力这个话题。

何为基金的主动管理能力?我认为一个基金的主动管理能力就是基金经理通过对市场、行业以及个股的分析和判断,选择合适的投资策略和投资标的,实现基金的超额收益的能力。主动是相对于被动来说的,为什么我们不选择被动指数型产品,是因为我们希望通过基金经理的专业优势和投研团队的支持获得超越指数的回报。

基金经理的主动管理能力就是基金的核心竞争力,具体到主动权益型基金上可以体现为基金的仓位管理能力、行业配置能力、风格切换能力、个股选择能力以及交易能力。由于能力圈的限制,鲜有基金经理能够面面俱到,各方面能力都能表现突出,虽然主动管理能力最后的落脚点都在于基金的净值收益率和基金的超额收益,但是不同的基金经理的主动管理能力可能体现在完全不同的方面,也就是超额收益的来源完全不同。

我们研究基金和基金经理,了解基金经理的投资理念和方法,分析基金的投资风格特征和超额收益来源,也就是剖析基金经理主动管理能力,进而判断超额是否可以持续的过程。不同类型和风格的基金,超额的来源不一样,我们对于基金的关注和评价的要点也就不一样了。

比如对于一个行业主题型基金,我们去评价他的行业配置能力并无意义,能否将行业内的优秀个股识别出来,也就是行业内的选股能力才是我们需要重点关注的。这类基金投资人需要能自己判断行业当前是否可以投资,是否具有行业的beta,基金经理负责行业的alpha部分。

再比如一个保持高行业集中度做行业轮动的基金经理,行业的配置轮动能力就是我们首要关注的。这类基金经理通常是做行业景气度的投资,主要赚的是行业的beta,行业相对市场的beta就是主要超额来源。因为一个基金经理很难一直踩对行业的节奏,所以这类基金通常超额的持续性会比较差。

市场上还有很多的基金在行业配置均衡稳定,这类基金能否跑出超额收益,就看基金经理的选股能力。

如果一个基金经理既能做行业轮动,又有优秀的选股能力,那就已经是凤毛麟角了,必然超额收益显著。

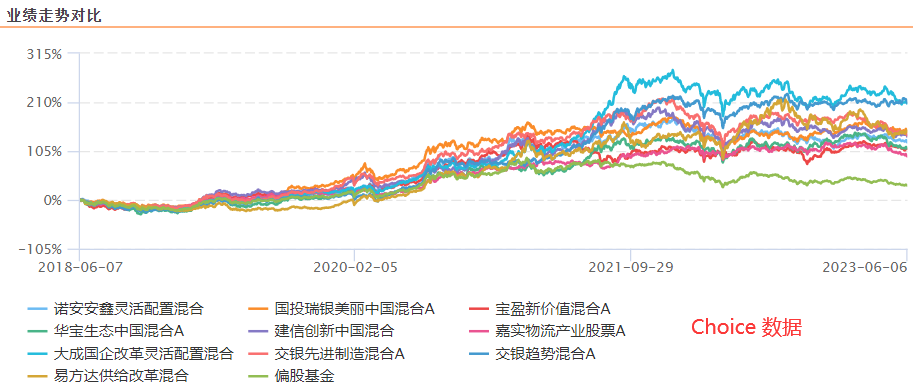

话题哥这次选了10只基金出来,我们就来看看这10只基金的主动管理能力如何。因为主动管理能力最终的落脚点还是在净值收益,所以我们还是从基金的收益来看。

数据来源:蝶蜂数据,收益统计截止日期2023年6月6日。

从10只基金的业绩表现来看,在一年以上的时间维度上,全部跑赢了中证偏股基金指数,说明10只基金都有通过主动管理获取超额收益的能力。

10只基金中现任基金经理管理时间最短的是韩创,管理时间不足3年,那我们从2年的时间维度上来对比,表现最好的是杨金金的交银趋势混合(519702),近2年收益率43.1%。

现任基金管理时间满3年的基金有8只,这8只基金在3年的时间维度上来对比,表现最好的还是杨金金的交银趋势混合(519702),近3年收益率142.37%。

我们来看看10只基金的超额收益分别来自哪里。

首先我们从基金的股票仓位变化来看看他们的仓位管理能力。

数据来源:蝶蜂数据

从10只基金各报告期的仓位变动来看,建信创新中国混合(000308)、易方达供给改革(002910)、交银趋势混合(519702)和交银消费新驱动(519714)4只基金有比较明显的主动仓位管理行为。杨金金的交银趋势混合(519702)从2020年下半年开始到2022年一季度在持续减仓,我们从后视镜的角度看,杨金金的主动仓位管理是成功的,这也是交银趋势混合2022年回撤小的一个原因。

再来看看10只基金的行业配置特征。下图是10只基金的前一行业集中度变化情况。

数据来源:蝶蜂数据

从10只基金前一行业的集中度来看,嘉实物流产业股票(003298)和交银消费新驱动(519714)前一行业集中度大部分报告期在50%以上。进一步看这两只基金重仓行业的变化,嘉实物流产业长期重仓交通运输行业;交银消费新驱动第一重仓行业一直是食品饮料,消费板块的持股比例一致保持在50%以上,其次是医药,行业配置稳定,可以判断这两只基金都是行业主题基金,不同的是对应的行业不同。

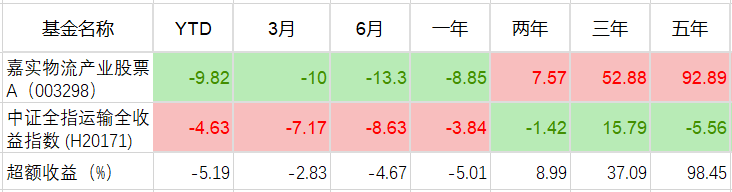

嘉实物流产业长期重仓交通运输行业,是交通运输行业主题基金,我们要关注的是肖觅在交通运输行业内的选股能力,能否相对运输指数获得稳定的超额收益。

对比中证运输指数的走势,嘉实物流产业股票近5年相对基准指数取得了98.45%的超额收益,超额收益年化收益率14.7%,反映了肖觅在交通运输行业内选股能力很强。但是美中不足的是近1年内没能跑赢指数,超额收益没有了,后续表现还有待观察。

易方达供给改革在2021年之前可以看做化工行业主题基金,之后的配置则开始向均衡的方向发展。

其余的7只基金在行业配置上比较均衡,且有明显的行业轮动特征。

我们以杨金金的交银趋势混合(519702)为例看他的行业配置。

数据来源:蝶蜂数据

杨金金2020年4月接手管理交银趋势混合,我们看他各报告期前5大行业的配置都各不相同,且配置分散。各报告期对当时比较热门景气的行业,比如食品饮料、医药生物、电力设备等行业做过多的配置,可以说行业的选择上是比较冷门的。

我们对比杨金金持仓行业相对中证800指数的超额收益情况,可以对杨金金当时所配置的行业表现情况有更清晰的了解。

数据来源:蝶蜂数据

说明:表格中行业涨跌幅统计区间是当时报告期向前推3个月到向后推3个月共6个月时间上的涨跌幅,比如报告期为2022年12月31日,行业涨跌幅统计区间为2022年9月30日至2023年3月31日;相对中证800指数超额是行业涨跌幅在对应时间区间上和中证800指数涨跌幅的差额。

杨金金所配置的行业在大部分时间上并不具有明显的超额,超额比较明显的仅有2021年中报所属时间区间。他在行业配置上的能力应该并不算突出。

进一步的我们来分析杨金金的个股选择能力,同样的通过定量的角度来看。我们对比杨金金各报告期在各行业上所持个股的加权平均收益率和行业指数的收益率,如果持仓个股的加权平均收益率显著的跑赢了行业指数的收益率,可以认为杨金金在这个行业上选股能力。通过计算,得到如下结果。

数据来源:蝶蜂数据

说明:表格中的行业指数涨跌幅是报告期所属季度的涨跌幅,即2020-6-30对应的涨跌幅区间为2020年二季度(2020年4月1日~2020年6月30日),所以行业这个表格中的行业涨跌幅和上个表格中不一致,因为时间区间不同。

因为无法知道精确的调仓时间点,所以表格中各行业的超额收益只能是估计值,但也能大致反映一些情况。

可以看到杨金金持仓个股的收益率超额收益还是非常显著的,少有的几次失误一个是发生在2020年四季度的食品饮料行业,另外一个是2020年二季度的有色金属行业,再就是2022年底失误略多。但整体来看选股的胜率还是非常高的。所以选股是杨金金的主要超额收益来源,也是他的管理能力的核心。

杨金金的投资理念是自下而上的翻石头选择个股,我们分析的结果和杨金金的投资理念还是相吻合的。我们也大致可以判断杨金金的超额一方面来自主动仓位管理能力,另一方面更为核心的是选股能力,业绩的稳定性还是可以期待的。

当然要更细致的研究,大家可以对照持仓个股做更为详细的分析。

总结一下,基金的净值收益表现是基金经理主动管理能力的最直接体现,也是主动管理能力的最终落脚点,但是我们投资的过程中不仅要知其然还要知其所以然,需要了解超额的来源,是来自大类的择时、行业的beta还是选股的alpha,基金经理擅长的行业有哪些,能力圈在哪里,这样我们的投资才更能有的放矢。

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!

$交银趋势混合A(OTCFUND|519702)$$交银趋势混合C(OTCFUND|013430)$$嘉实物流产业股票A(OTCFUND|003298)$

本文作者可以追加内容哦 !