今年以来的A股虽然不争气,但债券市场表现却不错,年初至今中债综合(10年以上)财富指数上涨已接近4%了(数据来源:同花顺,截至2023年6月7日)。

今年投入债券产品怀抱的小伙伴不在少数,跟小广的交流中,大家问的问题也是五花八门,比如债基会不会亏啦、自己适不适合买啦、债基适不适合定投啦等等。

但交流下来发现,有些朋友对债基投资还是存在认知误区的。今天小广就和大家聊聊这些高频出现的误区吧。

误区1 债券基金只投资债券

一听到债券基金这个名字,可能大家的第一印象就是这是只投资债券的基金,投资范围就只有债券——其实这是一个非常常见的误区。

我们平常说“债券基金”,是一种非常笼统的说法。债基这个大类里有着很多细分种类,不同种类的投资范围是不一样的,有的只能纯买债券,有的能买可转债,有的还能抽出少部分仓位去买点股票。

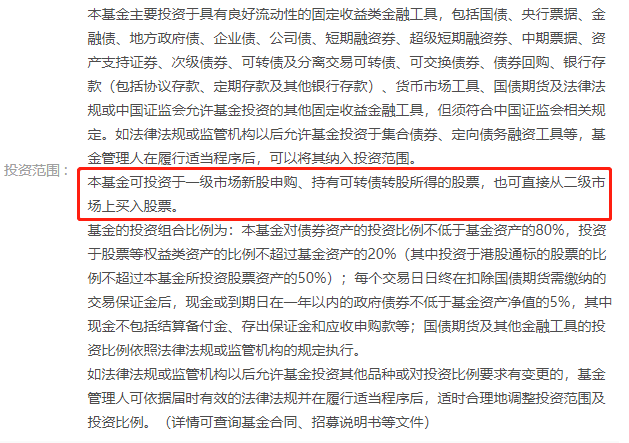

就比如像下图中的这只债基就属于“二级债基”,除了可以投资债券,还可以参与新股申购以及在二级市场买卖股票。

某二级债基的投资范围

所以,我们不能简单认为“债券基金只能投资债券”,在入手债基前,应该先了解它的投资范围,毕竟,能投股票的债基,风险还是要比纯债基金大的。

误区2 债券基金“稳赚不赔”

资管新规之后,现在市场上是不存在绝对保本、“稳赚不赔”的金融产品的,债券基金当然也不例外。

有些人可能觉得,像纯债基金这类基金,主要收益来源就是票息,那既然是等着收票息,自然也就会“稳赚不赔”。但其实,如果发行债券的公司因为经营不善破产了,债券投资者同样也会有亏损的风险。

再就是,二级市场的波动,其实也会影响到一些债券基金的净值。像上面提到的,有部分债券基金是可以投资股票的,假设一只债基的债券资产上涨,股票资产却下跌,那整体净值也同样有可能下跌。

所以,债券基金只是风格稳健,却不是“稳赚不赔”哦。

误区3 只有稳健型的人才适合买债基

债券基金长期的表现相对稳健,大部分的产品风险等级都是中低风险,因此适合风险承受能力较低的投资。但这并不意味着高风险偏好的人,就不适合买它了。

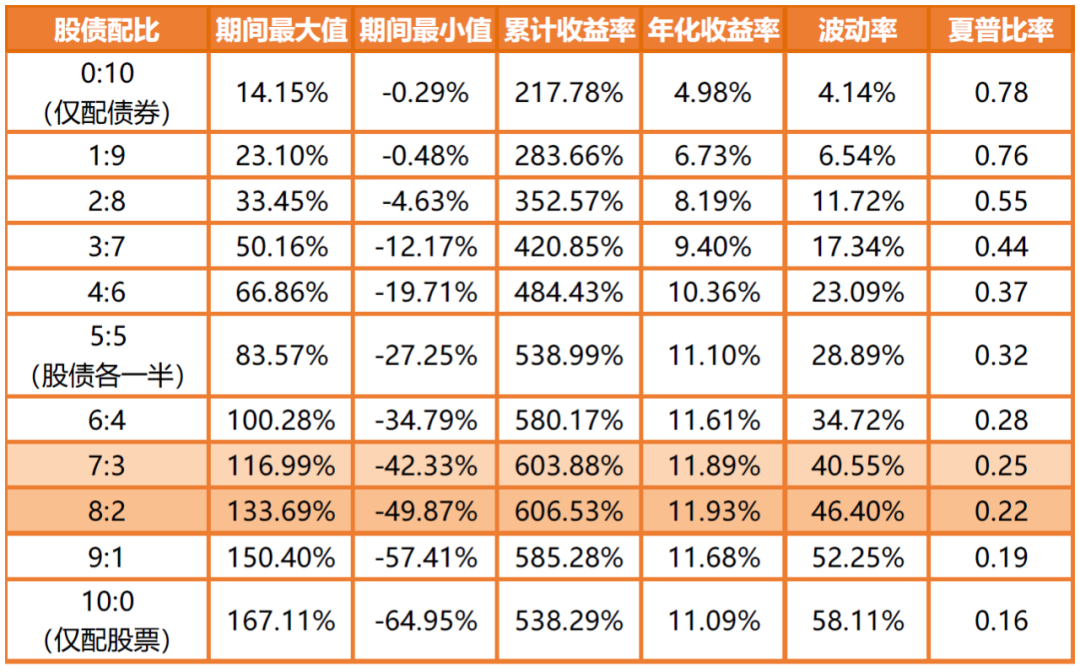

事实上,从资产配置的角度出发,我们更建议大家股债均衡搭配,这样不仅有助于账户分散市场风险,而且巧妙的搭配还可能实现1+1>2的效果。

所以,即使是高风险偏好的投资者,也可以考虑适当配置一部分债券基金哦。

误区4 定投债基比一次性买入好

有客户问小广,从权益类基金里转出来的钱,要不要用定投的方式分批买债基,也跟买权益一样,分散一下风险?

我们平时劝大家买偏股型基金用定投,是因为这类基金净值曲线波动较大,定投可以更好地发挥平滑波动、分散风险的效果。

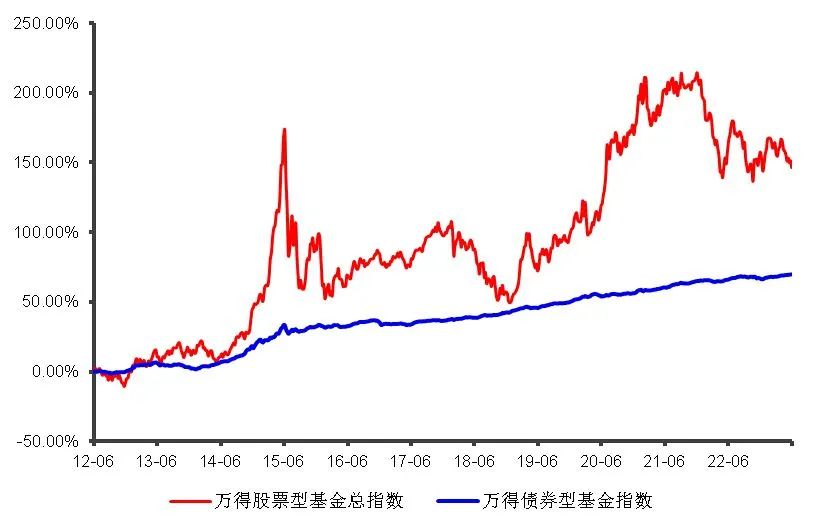

但债基不一样,从下图债券型基金指数近10年的走势就可以看出,债基本身的波动是比较小的,指数曲线基本上是比较平稳地上升。如果以定投的方式买入,大概率是不断在提升买入成本,效果可能反而不如一次性投入。

偏股型基金vs债券型基金过去10年走势图

数据来源:choice,截至2023年6月8日。指数过往表现不预示未来,投资需谨慎

$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发增强债券C(OTCFUND|270009)$

(文章来源:广发基金投资者教育基地丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)

本文作者可以追加内容哦 !