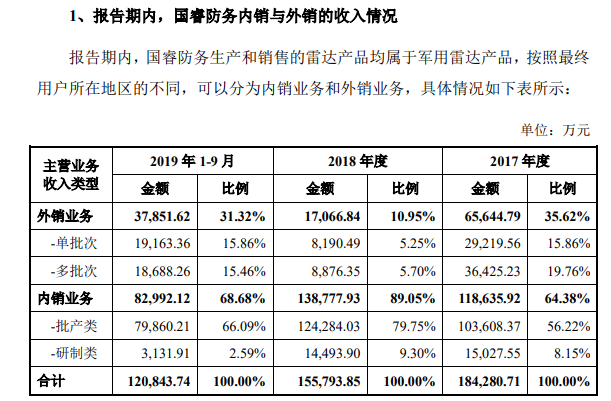

国睿防务2016-2022年净利润率分别22.83%、23.13%、15.88%、17.31%、18.86%、24.02%、27.46%。其中2017年军贸占35%内贸占65%、2018年军贸占10%内贸占90%,而2022年中报其净利率30.13%。推算过去内贸净利率大概16%至18%左右,军贸净利率大概27%至30%左右,军贸占比越高时净利率越高。最新一代的雷达利润率军贸35%以上(2022中报数字推算),内贸20%以上(20230608关联交易公告推算)。

2020年,成功落实某国某机载型雷达出口项目(枭龙),首批次订单30套,去年四季信息显示已生产24架,第二批次应该是今年再签合同。现枭龙产能主要是巴空军50架的订单当中,所以其它国家的订单未显现。现在信息显示枭龙祼机单价4000万米元左右,机载雷达400到500万米元左右(500万概率大).同年中标某新型防空雷达项目,按表述不是单个合同,应属长期供应项目。

2021年,多个重大项目顺利签约,拥有预警机雷达、战斗机雷达、直升机载雷达等产品,其中某先进战斗机雷达等机载产品实现批量出口,成为我国先进雷达在国际市场的代表。按信息显示歼十外贸订单首批20架,祼机价格6000万米元左右、机载雷达价格800至1200万米元左右(从祼机价格看1200万概率大)。

2022年中报,公司多功能情报雷达、机载有源雷达等多个军贸项目成功签约。这里的机载雷达按时间和巴铁的枭龙和歼十并不吻合,所以是新的机载雷达订单。2022年中报已表述新签合同再创历史新高,2022下半年的订单属创历史新高基数上的再额外累加订单,年报新增加信息项多劝能反隐身雷达(可能和20221027经中电科国际关联易的1.48亿米元合同是同一个,如果不是数字会更大)

结合连续三年历史合同新高、枭龙合同歼十合同中电科国际1.48亿米元三者数字为参照物估计,过去三年军贸合同金额12至15亿米元左右(按净利润率推算过去两年结算军贸收入不超过13亿本币,2020年的营收是以前年度的合同不考量)。

军品雷达随着枭龙战绩2架、虽巴铁骑墙归功为米制,但米制不能随便升空的同时,真有胜绩不可能不借机抬高自己的同时还能贬低苏制那么好的机会放过。再就枭龙战机机身战绩标记、臂章胜绩标记怎么说,再就是为什么前面还买二手米制,有胜绩后反而第一时间下单歼十,这些全不符合常理行为。枭龙的战绩又间接证明歼十的优秀。加上枭龙6:2阵风、歼十连续几年碾压泰国鹰狮,都能间接提高歼十等性价比口碑,加上世界局势越来越尖锐,世纪大和解等一系列转变,军贸明显进入井喷。

而内贸也明显因为成飞等总机厂扩建厂房产能倍增(还有产权下放贵航),20230608年关联内贸大单和巴铁飞行员空降成都接收新的战机交付(离上次交付已过九个月,估计一次交付12或24架),都能间接证明内贸随着产能的爆发而大增。

而民品雷达过去三年都慢慢开始恢复,一二次雷达、气象雷达连年都有订单。2022年年报显示民品雷达开始急剧反转态势,民品雷达新签了多个重大项目,某客户多台套一二次雷达(按以往数据推算,这些合同大概达到20亿本币左右)。

国睿信维工业软件智能设备,也连续三年合同新高,虽体量无法和防务雷达相比,更发展态势也非常迅猛。

微波器件和电源,属于雷达配套。随着雷达元器件国产替代完成,相关业务也必然同步恢复较快增长。

本文作者可以追加内容哦 !