摘 要

1.昨日,人民银行网站显示,为维护银行体系流动性合理充裕,2023年6月13日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.9%,上次为2.0%。加强了市场降息预期,此外目前财政和行业政策呼声也很强烈。

2. 降息预期下,前期主线人工智能方向迎来反弹。历史上经济温和复苏+年初科技周期迭代的年份,成长风格或将贯穿全年。6月9日科大讯飞发布星火认知大模型V1.5。在国内外大模型纷纷发布,企业端及个人端应用落地加速的背景下,继续看好AI应用侧的投资机会。在经历了4月至今的阶段性调整后,相关板块有望迎来反弹。

3. 养殖方面,6月12日国家发改委价格监测中心表示,2023年6月第1周全国猪料比价为4.20,环比持平。在长期低猪价环境下行业现金流紧张,主要上市猪企现金流恶化情况强于去年同期。后续主动淘汰产能或增多,产能去化到位后,新周期有望开启。从投资角度,周期板块投资过程中存在资金抢跑的现象,目前猪价底部&估值底部或为养殖板块重要配置时间节点,产能去化或为重要催化。

正 文

一、大盘分析

昨日,大盘低开下探后继续窄幅运行,科创50指数受益于TMT大涨表现较强,沪指则录得5连阳,近14个交易日仅有2根阴线但累涨不足1%。

盘面上,人工智能方向再度发力捍卫其主线地位,算力、游戏、CPO、存储器、医疗信息等几乎所有分支倾巢而动。另一方面,近期持续压制指数的中特估继续萎靡,周期及医药方向延续低迷表现。汽配行业前排个股维持强势但强度仍无法撼动AI。个股全天涨跌不一,市场连续两日环比缩量。

截至昨日收盘,上证指数涨0.15%报3233.67点,深证成指涨0.76%,创业板指涨0.68%,北证50跌0.8%,万得全A、万得双创集体收涨。A股全天成交9434.6亿元,北向资金小幅净卖出2亿元,连续3日减仓。

今天,中国5月经济数据和金融数据都将陆续“揭开面纱”,国家统计局将公布5月工业增加值、固定资产投资、社会消费品零售总额等经济数据。

从已经公布的5月经济数据来看,经济基本面情况令人担忧。2023年5月以人民币计价出口同比增长-0.8%,前值16.8%,低于市场预测。主要受到基数影响,在考虑四季度美国经济可能大幅放缓,导致对中国出口的拖累后,从两年平均角度或仍有下行压力。

5月官方制造业PMI为48.8%,环比下降0.4个百分点;非制造业PMI为54.5%,下降1.9个百分点。统计局指出,我国经济景气水平有所回落,恢复发展基础仍需巩固。

从经济基本面来看,偏弱态势仍未出现明显变化,高频数据中生产端与需求端的表现均相对偏弱。

昨日,人民银行网站显示,为维护银行体系流动性合理充裕,2023年6月13日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.9%,上次为2.0%。

中泰证券指出,下调逆回购利率,收窄逆回购利率与DR007利率之间的差值,意图或在反映市场真实资金状况,或也表明了对经济偏弱态势的确认。由于LPR是由MLF加点构成,这或许也意味着近期LPR也存在下调的可能性。

除货币政策以外,目前财政和行业政策也呼声强烈。

二、人工智能板块分析

降息预期下,前期主线人工智能方向迎来反弹。昨日软件ETF联接C、计算机ETF联接C均上涨。

历史上经济温和复苏+年初科技周期迭代的年份,大概率都是成长结构性牛市,成长风格或将贯穿全年。

计算机行业下游涉及千行百业,当政策放松预期抬升时,宏观经济压力缓解,行业研发支出不及预期的状况将好转,下游需求也有望好转。在经历了4月至今的阶段性调整后,相关板块有望迎来反弹。

6月9日科大讯飞发布星火认知大模型V1.5。据公司介绍,本次发布的星火V1.5版本知识问答能力提升了24%、逻辑推理能力、数字能力、代码能力、文本生成能力分别提升10%、9%、8%、7%,开放式知识问答、逻辑推理和数学能力、多轮对话能力迎来重要升级。在国内外大模型纷纷发布,企业端及个人端应用落地加速的背景下,继续看好AI应用侧的投资机会。

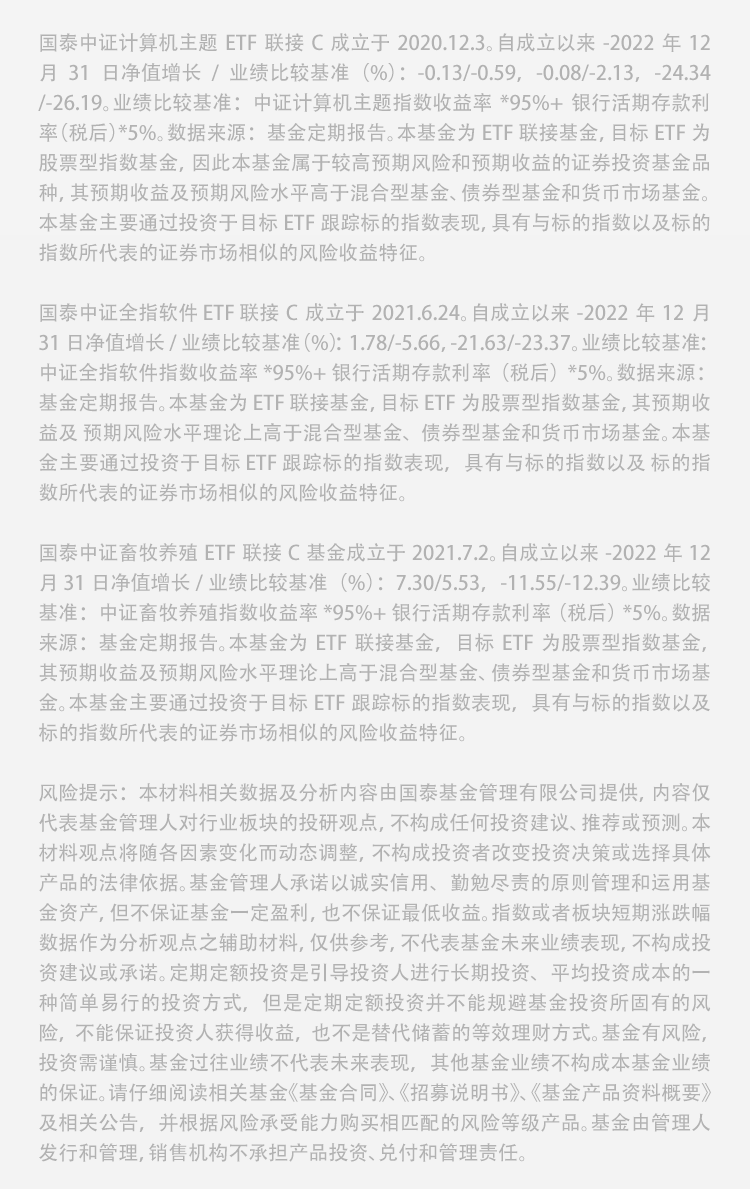

根据艾瑞咨询的数据,我国AI基础数据服务行业市场规模预计将从2018年的25.9亿元增长至2025年的101.1亿元,CAGR为21.5%。算法方面,预训练模型引发AIGC技术的质变,OpenAI、百度等国内外厂商纷纷推出大模型并持续进行升级迭代。应用方面,AIGC生成文本、图像、视频等的能力持续提升,在自动驾驶、智慧工业、电商、文娱等领域将得到广泛应用。或可继续关注$国泰中证全指软件ETF联接C(OTCFUND|012637)$、$国泰中证计算机主题ETF联接C(OTCFUND|010210)$的投资机会。

三、养殖板块分析

再来看下养殖方面,6月12日国家发改委价格监测中心表示,2023年6月第1周全国猪料比价为4.20,环比持平。按目前价格及成本推算,未来生猪养殖头均亏损为112.86元。根据能繁母猪推演,今年5-11月为产能上升区间。

行业预期悲观,养殖户认赔出栏积极性增强,而天气转热也进一步加快出栏节奏。同时需求端支撑不足,基本面仍较为宽松。短期猪价或仍处低位震荡行情。

在供给端整体存在较大压力背景下,生猪养殖行业2023年或迎来持续性去产能,且在低猪价背景下的非瘟疫情影响或将进一步加速行业产能去化。畜牧养殖领域中生猪养殖市值占比最高,当前养殖板块头均市值均处于底部位置,叠加当下相对低位的猪价,养殖板块值得积极布局。

中长期来看,在长期低猪价环境下养殖行业现金流紧张,主要上市猪企现金流恶化情况强于去年同期。后续主动淘汰产能或增多,产能去化到位后,新周期有望开启。从投资角度,周期板块投资过程中存在资金抢跑的现象,目前猪价底部&估值底部或为养殖板块重要配置时间节点,产能去化或为重要催化。或可重点关注$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$。

本文作者可以追加内容哦 !