5月中旬以来,人民币兑美元再度“破7”,债市也呈现出调整迹象,截至2023年5月30日,10年期国债利率来到2.71附近。一些关心债市的朋友纷纷担忧了起来,近期人民币汇率为何“破7”?人民币走势的疲软对市场有啥影响吗?咱们对债市应该“谨慎”or“乐观”?别急,固收姐这就带大家来火速解读一番。(数据来源:Wind,统计截至2023/5/30)

一、近期人民币汇率为何“破7”?

“7”一般被认为是汇率的重要分水岭,汇率走势受到国内经济预期与以美国代表的国外经济预期的双重影响,本次人民币“破7”主要有以下几方面原因:

1、美联储6月加息预期升温

2023年5月中旬以来,美国公布的4月非农就业数据凸显韧性,加之美联储官员“鹰”声不断,导致市场关于6月加息的预期有所升温。据“美联储观察”显示,截至2023年5月30日,美联储6月维持利率不变的概率为41.0%,加息25个基点的概率提升至59.0%。

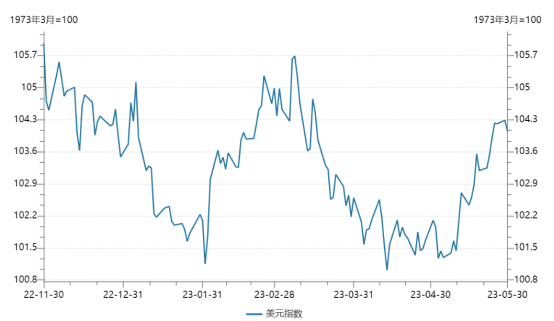

同时欧元区经济数据出现放缓,拉动美债收益率和美元指数上行,截至2023年5月30日,美元指数已来到104点附近。

5月中旬以来美元指数持续上行

数据来源:Wind,统计区间2022/11/30-2023/5/30

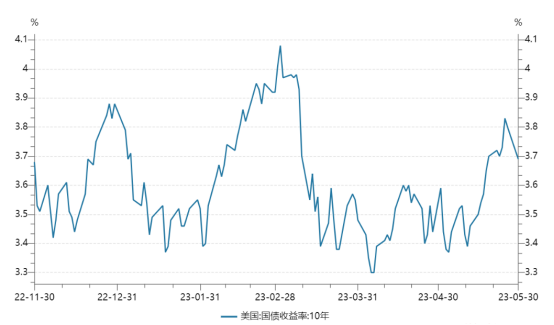

5月中旬以来十年美债收益率持续上行

数据来源:Wind,统计区间2022/11/30-2023/5/30

2、国内“强复苏”预期修正

自去年底我国疫情防控措施优化以来,市场对我国经济修复预期较高,并推动了人民币汇率快速升值。从国内经济数据来看,4月以来,国内疫后修复速度放缓,经济产出和需求开始出现边际走弱的趋势,4月PMI数据跌破50%荣枯线,出口、通胀、货币金融数据回落等进一步冲击了市场情绪,市场对我国经济的认知逐渐从“强预期”向“弱现实”转变。

二、人民币走势的疲软会对市场产生“威胁”吗?

从历史数据来看,过去5年美元对离岸人民币出现过3次“破7”,分别是2019年8月、2020年2月和2022年9月,2019年和2020年用了5个月回到“7”下方,去年用了3个月。So,人民币汇率“破7”,并不是什么罕见的事情,涨涨跌跌,都是常态。

方正证券表示,人民币贬值对市场影响有限。首先,外资机构并非国内债市的主要配置机构,即使外资机构因为人民币汇率贬值而阶段性减少国内债券配置,这对整体债券配置需求的影响有限。其次,央行货币政策难以因为人民币汇率贬值而收紧。货币政策以内为主,而内需偏弱,这意味着货币政策难以主动收紧。如果经济继续走弱,货币政策存在边际转松的必要性以稳定经济增长,这才能稳定汇率。当前,市场贬值预期并不强,国内经济弱复苏的背景下,趋势性贬值或难出现,北上资金相对稳定,短期贬值对权益市场冲击有限。

三、债市应该“谨慎”or“乐观”?

那么站在当下,对债市应该“谨慎”还是“乐观”呢?大家应该都知道,债市的“锚”是十年国债收益率,一般来说,经济下行,人民币汇率贬值时,债市利率会下行,债市相应走牛。

申万宏源证券指出,当国内经济变化主导时,债市和人民币汇率的相关性较强。整体来看,2014年后人民币汇率与债市走势负相关性较强,仅2021年两者呈现正相关关系。核心是人民币汇率和债市均受国内基本面驱动,经济下行时,人民币贬值、债券收涨,经济上行时,人民币升值、债券收跌,并且2014年后中美经济背离较为明显,加强了人民币汇率与债市的负相关性。

所以,大家对近期人民币的短期贬值大可不必过于悲观。作为普通基民,咱们还是要做好资产配置。华尔街有句名言:“风险控制住了,利润自然会随之而来。”如果我们已经持有权益型基金,那么在这个时候,利用“股债跷跷板”效应,适当配置一些债基进行对冲,可以帮助我们分散整体风险,达到“股债搭配,干活不累”的目的。

2014年后人民币汇率与债市走势负相关性较强

数据来源:Wind,申万宏源证券,统计区间2006/1-2023/5

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。

$工银全球美元债A人民币(OTCFUND|003385)$

$工银全球美元债A美元现汇(OTCFUND|003386)$

$工银全球股票(QDII)美元(OTCFUND|009562)$

本文作者可以追加内容哦 !