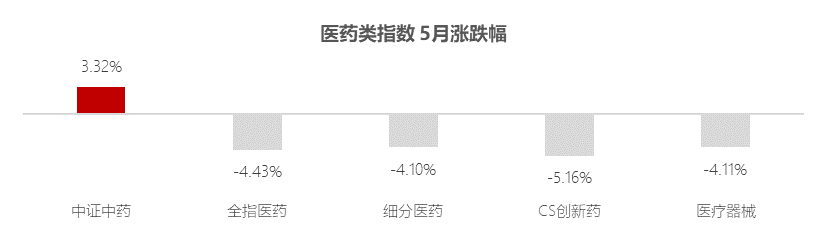

不知道大家有没有发现,从整个五月的表现来看,中医药作为医药板块中的细分赛道依然保持了较强的Alpha能力:中证中药指数上涨3.32%,相对同期中证全指医药指数-4.43%的表现有明显超额收益。$华泰柏瑞生物医药混合A(OTCFUND|004905)$

而在五月,对于中医药板块来说还有一件大事——2023年5月19日,湖北省医药价格和招标采购管理服务网发布《全国中成药采购联盟集中采购文件》——中成药国采要来了。

我们都知道,集采于医药行业来说一度是“猛于虎”的,因为这意味着药企的利润直接受到影响。虽然理论上可以通过集采实现以价换量,但药企的经营阵痛很多场景下不可避免,也因此集采在过去几年更多是作为医药投资的利空而存在。当然,随着集采扩面,市场日渐正视集采对医药板块的影响,其对投资情绪的压制也逐渐消退。(详见《医药,站在新一轮大行情的起点?》)

但我们也知道,一直以来,对比化药集采,中成药集采降价幅度相对温和。甚至于这一点也一度构成中医药赛道在医药板块中的比较优势。那么这次即将落地的国采,又将给行业带来什么变数呢?

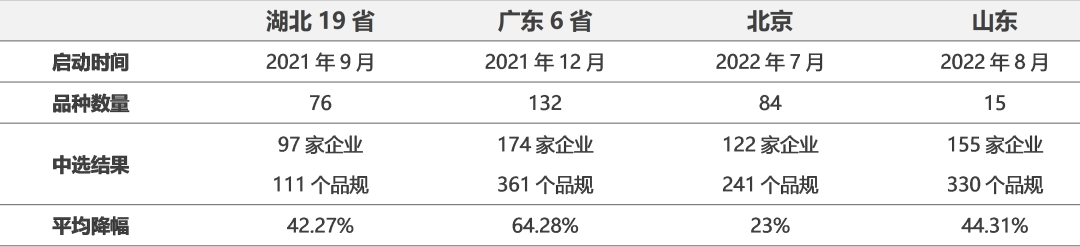

梳理来看,借近年政策东风,经由青海省、浙江金华、河南濮阳等地方的试点探索,中成药集采的全国扩围本身是有序推进的:2021年至今,省际联盟/地区中成药集采已经开展了四轮,湖北首批19省联采、广东6省联采、山东专项集采和北京集采相继落地执行。而此前,受制于质量评价难、独家产品多、竞价议价难等行业特殊性,针对中成药的集采一直未有明显进展。$华泰柏瑞生物医药混合C(OTCFUND|010031)$

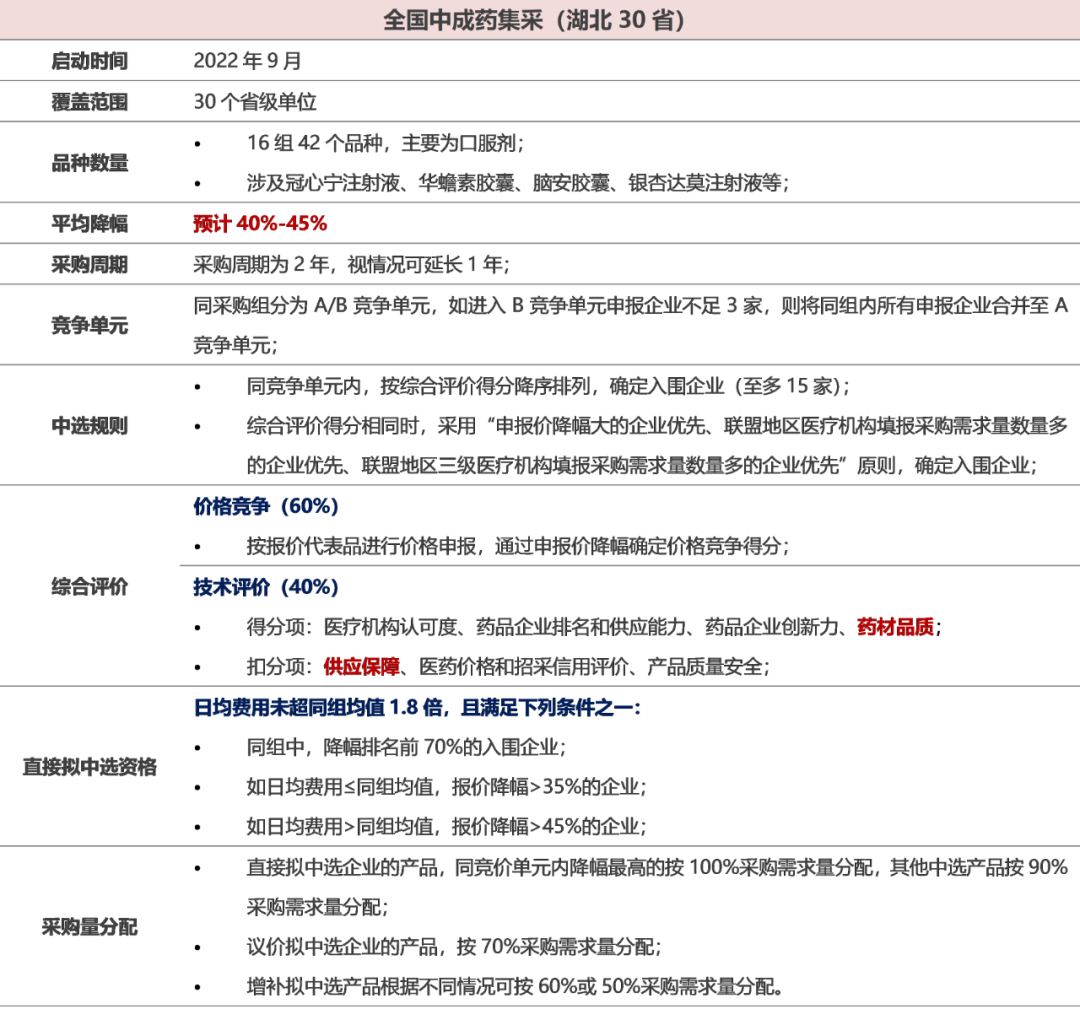

5月19日公告的首次全国性中成药集采,整体沿用了湖北19省联采“A/B竞争单元”的思路,并且进一步细化了综合评价体系和中选规则。

综合评价方面,价格指标保持60%的高权重,技术评价指标在临床认可度、企业创新力、信用评价等基础上,新增药材品质(加分项)和供应保障(扣分项),考量维度更加全面,体现出本轮国采有意引导中成药企业向上下游产业链拓展延伸,不仅要关注原料质量还要保证供应。同时,对综合实力的强调也推动企业聚力研发创新,并对临床使用更受认可的品种加大投入。可见,中成药集采并非简单的“价低者得”。参考历史几轮集采的降价情况来看,我们预计本轮全国中成药集采总体降幅也较为温和,大概率维持40%-45%区间。$华泰柏瑞医疗健康A(OTCFUND|005805)$

中选规则方面,为避免组内价格相差过大,本轮集采首次提出日均费用和绝对降幅规则,并规定在日均费用不超同组均值1.8倍的前提下:或1)降幅排名前70%即直接拟中选;或2)日均费用高于同组平均的,绝对降幅达45%即直接拟中选;或3)日均费用低于同组平均的,绝对降幅达35%即直接拟中选。除此之外,本轮集采还设有议价拟中选、增补拟中选资格,以提高中选率,鼓励企业积极参与。规则细化后,价格高、用量大的药品降价压力有所增加,但集采本身还是希望降幅可控的情况下延续已有市场格局,因而市占率高、供应稳定、质优的头部企业将更为受益。

目前来看,本轮中成药国采有望在7月公布中选结果,10月后正式执行。时间进度上,本轮集采自去年启动至今已有九个月,期间也多次发文并征询各方意见,市场对此应有充分预期。

正如前文所说,区别于化药集采,中成药集采相对注重药品质量而非一味低价,历次集采的平均降幅也持续温和,独家品种表现得更为“抗跌”。而本轮国采主要针对竞争格局较差的品种,本身降幅空间就已有限,且涉及的上市企业较少,因此我们认为本轮集采对企业基本面的实际影响也不会过于明显。

总体来说,无论是在2021年8月发布的《国家医疗保障局对十三届全国人大四次会议第4126号建议的答复》中提出“在完善中成药及配方颗粒质量评价标准的基础上,坚持质量优先,以临床需求为导向,从价高量大的品种入手,科学稳妥推进中成药及配方颗粒集中采购改革”;

还是在2022年2月国务院政策例行吹风会上指出“中成药,在去年部分省份已经组织联盟采购的基础上,今年要有序进一步扩大范围”;

又或是在2023年3月发布的《关于做好2023年医药集中采购和价格管理工作的通知》中明确“重点指导湖北牵头扩大中成药省际联盟采购品种和区域范围”,皆指向中成药集采的扩面和常态化已是必然。而随之逐步建立的科学评价体系和质量保障措施,也将大力助推中医药行业的规范化、高质量发展。

我们不妨重申《中医药的三个年度关键词》中得出的结论:

中医药板块兼具业绩确定性高与政策不确定性低两大特征,在销量增长和新药加速获批的加持下可能已经处于新一轮成长周期的起点。

#温和放量,A股或酝酿反攻##英伟达股价再创历史新高#

本文作者可以追加内容哦 !