摘要:

调样后的500质量指数超配医药生物、食品饮料、煤炭,相比老样本则增加了在医药生物、食品饮料上的权重。500质量指数新样本在盈利能力上与老样本相近,但成长能力较老样本明显提高,且当前估值依然处于偏低位置。总体上,500质量指数属于典型的中小盘价值成长风格,同样明显受益于经济复苏。鹏扬中证500质量成长ETF联接基金是鹏扬的旗舰指数产品,成立至今已将近4年,成立以来,500质量指数相对500有长期稳定的超额收益,适合用于组合中作为500增强的投资标的。如果喜欢做交易,鹏扬500质量成长ETF是市场上跟踪500质量指数规模最大的ETF(数据来源:WIND,截至2023/6/14)。

(1)行业权重

500质量指数本期调样的数量为50只,周转率为50%。调样后的500质量指数超配医药生物、食品饮料、煤炭,权重最大的前三行业为医药生物、有色金属和电力设备。相较老样本,新样本的医药生物(+5.0%)、食品饮料(+4.3%)、银行(-4.6%)、通信(-4.2%)变化较大。

表6:500质量指数新老样本的权重变化

资料来源:鹏扬基金

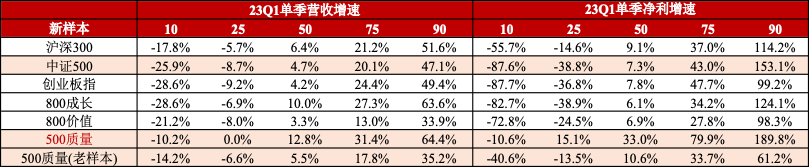

表8:500质量指数及其他主要宽指23Q1单季营收和净利增速

资料来源:鹏扬基金

2023年预期增速上,新样本的500质量指数营收、净利增速均好于老样本,且新样本的500质量指数预期营收增速要高于中证500。此外,新样本的500质量指数在预期净利增速上还超过了800成长,指数成长性凸显。

表9:500质量指数及其他主要宽指2023年预期营收和净利增速

资料来源:鹏扬基金

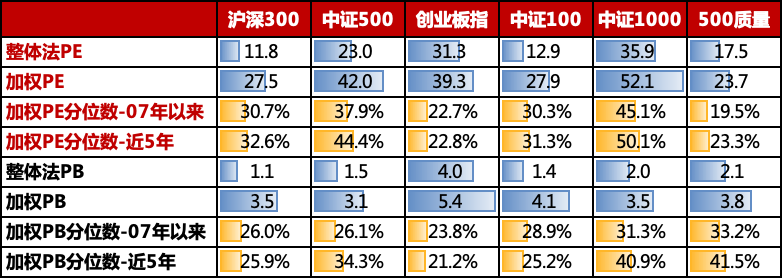

估值方面,500质量的整体法PE为17.5倍,加权PE为23.7倍,相比中证500具备明显估值优势;2007年以来和近5年的加权PE分位数分别位19.5%和23.3%,显著低于除创业板指以外的其他主要宽指。

表10:500质量指数及其他主要宽指的估值情况

资料来源:鹏扬基金

可以看出,500质量指数新样本在盈利能力上与老样本相近,但成长能力较老样本明显提高,且当前估值依然处于偏低位置。行业配置方面,相比500指数超配医药生物、食品饮料、煤炭,相比老样本则增加了在医药生物、食品饮料上的权重。总体上,500质量指数属于典型的中小盘价值成长风格,同样明显受益于经济复苏。

风险提示:预期增速数据取自市场公开信息,不预示指数未来走势,也不代表基金未来业绩表现,市场有风险,投资需谨慎。

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !