央行在6月13日调低了7天逆回购利率10bps至1.9%,下调常备借贷便利(SLF)利率10bps,15日进行2370亿元一年期MLF操作,利率为2.65%,此前为2.75%,按照利率曲线,LPR大概率也是会随之下调的。此次央行的降息行为,是基于美联储缩表加息临近结束的情况下做出的决定,外部压力下降,在保证人民币不会大幅贬值的情况下,通过货币政策手段向市场释放流动性,刺激资本金融市场,加快经济修复速度,提高制造业PMI指数,助力加大贸易顺差。6月美元离岸人民币的持续抬升一定程度上是降息预期的提前兑现。

美元离岸人民币

美元离岸人民币以上是降息的表面主要原因,个人认为,里面还有可能存在一个深层次的考虑,2019年疫情爆发城投非标开始大面积违约,2020年城投非标违约成常态,2021年7月开始禁止城投非标融资,2022年土拍市场城投拿地占比和拿地金额占比高,2022年10月禁止城投举债拿地,2023年1月的贵州遵义城投暴雷、5月24日昆明城投的偿债危机辟谣,近几年大量房地产企业开发烂尾流动性危机等情况,可以发现现在城投拿了大量地却没有开发能力,城投的债通常就是借新还旧,在土拍后却无法将土地变现,有大量隐形债务无法举新债导致出现债务危机;有些政府收入主要是土地出让金,在土拍要靠城投兜底保持却被禁止后面临收支不匹配;房地产拿不到贷款融资流动性枯竭拿不到地或无法继续开发面临倒闭。城投的标债按照当前情况来看是不能违约的,一旦违约对国家的信用将是较大的打击,同时不利于后续城市的开发,因此当前的解决办法就是让城投用土地作价入股房地产公司,并为房产公司授信拿到融资贷款,再将未来收益用证券资产化打包提前取得收入回血还债,进而政府的土拍可以继续进行。这个环节需要做的就是注入资金,但是当前的情况不宜过多防水,折中采用降息,降低资金成本,银行端可以为市场注入更多资金,宽货币转向宽信用。

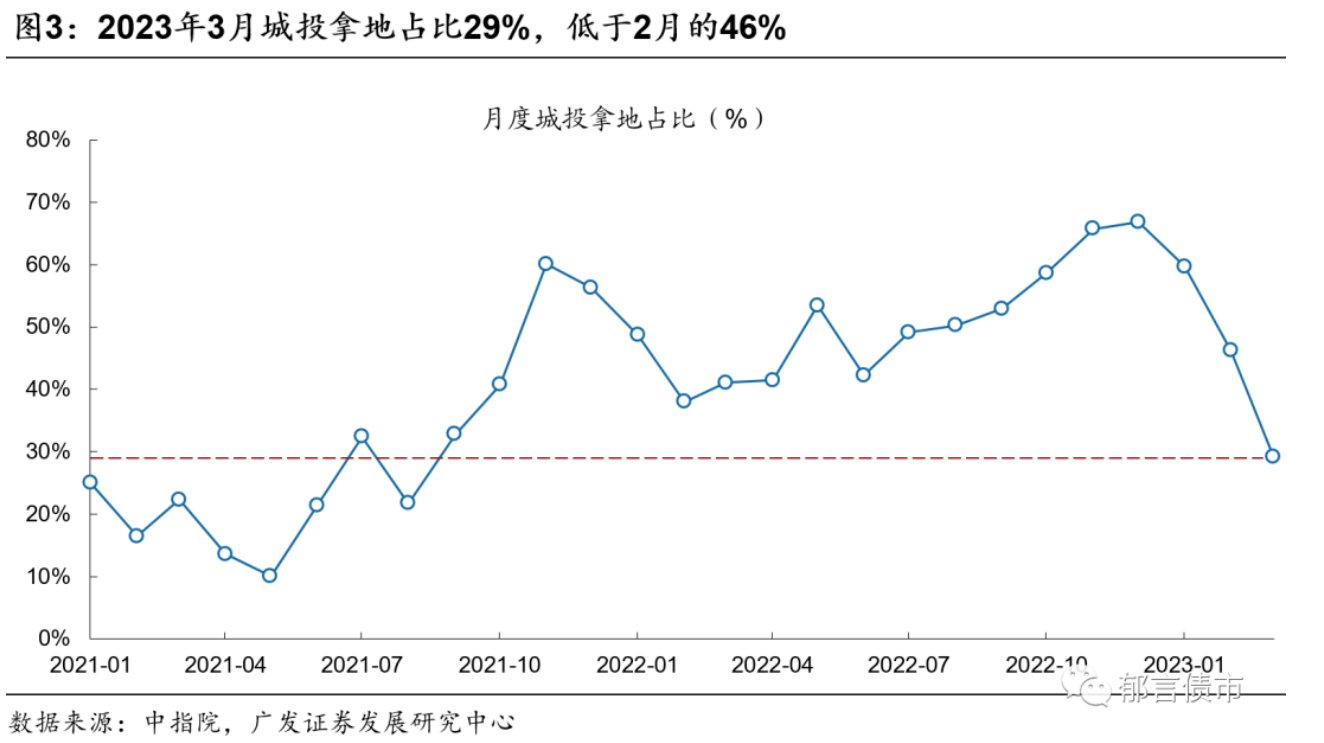

城投拿地占比

城投拿地占比因此,我认为此次降息从表面和深层的原因看,就是国家对实体经济的关注,金融市场的健康发展,而房地产即使被压力了几年,它依旧是实体经济里的大头,在金融领域的地位也是不可忽视,有一定理由认为接下来房地产可能会在今年开始筑底,有望开始反弹。

以上仅是我的个人主观看法。

本文作者可以追加内容哦 !