一、 重要信息点评

1、6月13日,央行公开市场逆回购中标利率下降10BP。6月15日,1年期MLF中标利率下降10BP。此次降息幅度处于市场预期上沿,有效提振了市场信心,释放出较强的逆周期调节政策信号。

2、央行公布2023年5月金融数据。5月新增社融1.56万亿元,市场预期1.98万亿元,前值1.22万亿元,同比少增1.31万亿元。社融总量走弱,低于市场预期,主要支撑项为企业中长贷,主要拖累项为票据和政府债,主因银行票据冲量意愿降低、政府债发行错位。新增人民币贷款同比少增5418亿,结构上企业中长贷继续支撑,居民贷款低位震荡。企业贷款同比少增6742亿,其中企业短期贷款同比少增2292亿元,企业中长期贷款同比多增2147亿,企业中长贷在政策惯性下延续强势。居民短期贷款同比多增148亿元,消费需求继续弱复苏,居民中长期贷款同比多增637亿,表观改善主因去年疫情影响下低基数效应,5月地产销售偏弱,居民中长贷难言出现拐点。政府债融资同比少增5011亿元,主因发债节奏错位,发行力度略弱于去年;M1同比增速4.7%,较上月回落0.6个百分点,企业投资意愿依旧偏弱。新增人民币存款同比少增1.58万亿,其中住户存款同比少增2029亿,叠加居民短贷同比多增,居民消费动能或有边际小幅改善,但整体预期仍偏谨慎。整体看,5月社融数据总量走弱,结构延续分化,居民预期谨慎,经济内生性修复动能继续转弱。

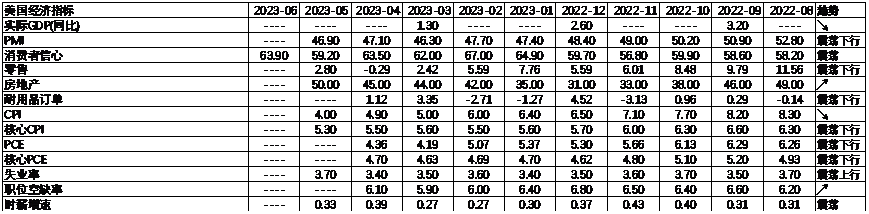

3、央行公布5月经济数据。5月工业增加值同比3.5%,前值5.6%,预期4.1%,上游行业生产偏弱,企业继续主动去库存。投资端,1-5月固定资产投资累计同比4%,前值4.7%,低于预期的4.5%。其中,制造业投资同比6%,前值6.4%,韧性小幅回落但仍处于高位。基建(含电力)投资累计同比9.9%,前值9.8%,仍形成主要支撑。地产投资同比-7.2%,前值-6.2%,在低基数下降幅继续走阔。分项来看,销售、新开工与施工继续低迷,竣工端支撑力度边际减弱,行业内扩表投资意愿较弱;需求端,5月社会消费品零售总额两年平均同比2.5%,较前值2.6%继续小幅回落,疤痕效应下消费继续向弱复苏回归。结构上,商品零售两年同比小幅回升至2.6%,前值2.3%;餐饮收入两年同比回落至3.2%,前值5.4%。餐饮消费在积压性需求释放后边际回落。就业方面,16-24岁人口调查失业率20.8%,较前值回升0.4个百分点。整体看,经济继续走弱,结构性压力较大。

4、美国5月CPI同比4%,低于预期的4.1%,前值4.9%,环比0.1%,前值0.4%,预期0.2%。核心CPI同比5.3%,前值5.5%,环比0.4%,前值0.4%,均符合预期。各分项看,主要拖累项为能源分项,主要拉动项为房租、二手车,住房项同比增速小幅回落推动核心服务同比增速下降。

整体看,美国通胀继续趋于下行。

5、美联储公布6月利率决议声明,维持利率在5%-5.25%不变,维持缩表速度不变,符合市场预期。经济展望方面,上调2023年核心PCE通胀预期,下调2023年失业率预期,上调美国2023年GDP增长预期。美联储点阵图鹰于市场预期,预计2023年年底的联邦基金利率为5.6%,暗示还会再加两次息。点阵图发布后,美债利率明显走高。但会后鲍威尔讲话偏鸽,称接下来几次会议仍未做出任何决定,在更加接近目标之际,放慢加息节奏是合理的,淡化了鹰派点阵图影响。

二、 市场表现回顾

a) 股票市场

基金申报与发行方面,上周共计申报基金25支,其中普通混合型基金3支,债券类基金(12支)多于股票类基金(7支),FOF基金申报1支。发行一边,上周基金共计发行406.64亿,发行规模有所回升,其中主动股票及偏股混合型基金发行规模有所增加。

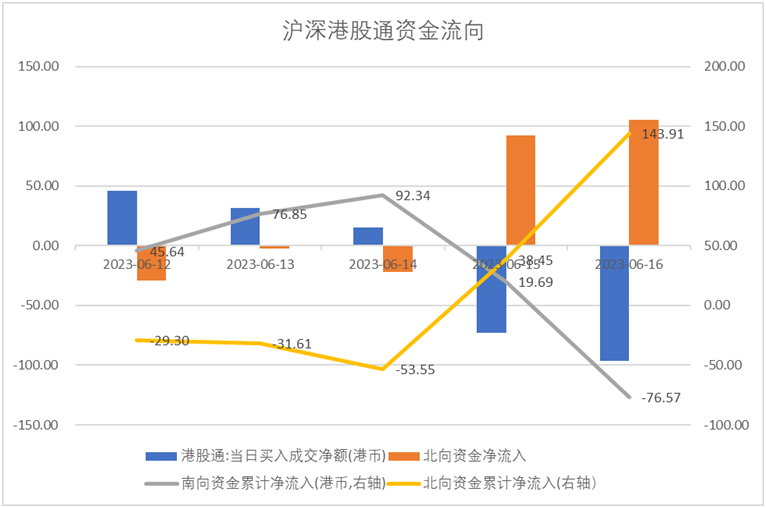

资金流动方面,上周北向资金净流入143.91亿,较前一周有所增加;同时南向资金净流入-76.57亿,较前一周有所减少。

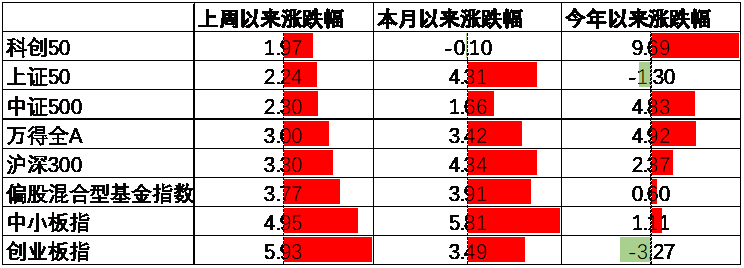

A股表现来看,上周主要板块均呈上行,其中创业板涨5.930%,涨幅最大;科创50涨1.97%,涨幅最小。经济数据虽然低于预期,但是央行降息及美联储加息暂停市场风险偏好有所回暖,在此背景下A股出现了一定的回升。偏股基金指数涨3.77%

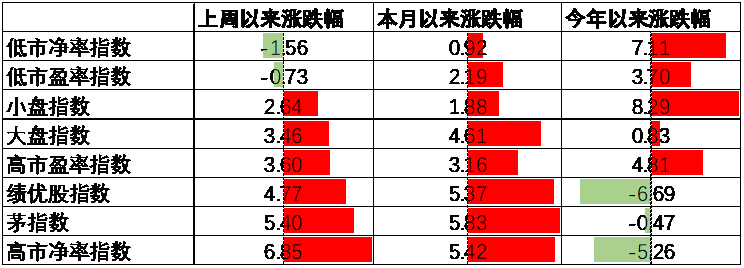

上周A股各风格指数中,高PB指数涨6.85%,表现最好;低PB指数跌1.56%,表现最差。上周市场风格大盘成长占优。

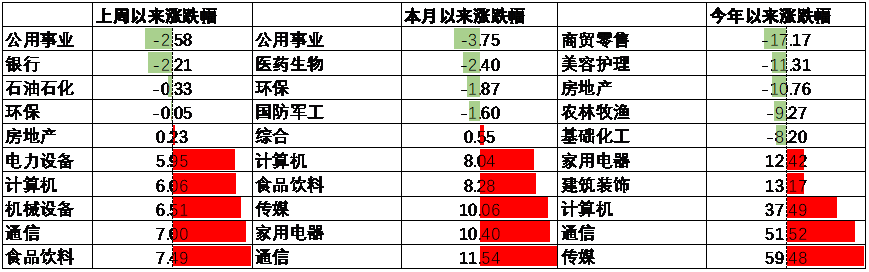

行业方面,上周31个申万一级行业中27个上涨,4个下跌。其中,食品饮料行业上周在市场博弈政策的背景下涨7.49%,涨幅最高。同时,中美关系缓和及高频出口数据回暖使市场对制造业中出口占比较多的新能源行业产生一定的乐观预期,在此背景下电力设备及机械设备行业涨5.95%及6.51%,表现较好。此外,TMT行业继续维持强势,其中通讯及计算机行业分别涨7.00%及6.06%,涨幅居前。另一方面,随着市场通缩预期降温,公用事业行业出现了一定幅度的回落,上周跌2.58%,跌幅最大。此外,低估值行业当中银行、石油石化及环保行业上周分别跌2.21%至0.05%不等,表现不佳。

港股方面,恒生指数涨3.35%,恒生科技指数涨7.61%。加息暂停及美元走弱背景下风险偏好回升带动港股回升。

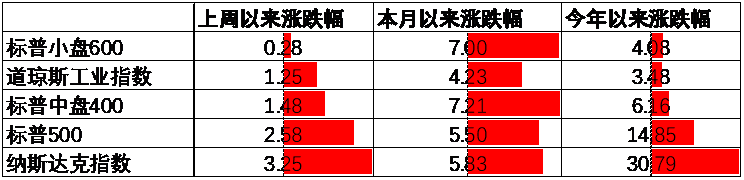

美股方面上周全面上行,其中标普小盘600指数涨0.28%,涨幅最小;纳斯达克指数涨3.25%,涨幅最大。6月FOMC会议暂停加息,持续了一年多的本轮加息告一段落,在此背景下美股整体上行。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示23年美国经济将面临衰退风险,后续美股盈利面临压制,市场可能已经开始对此进行定价。

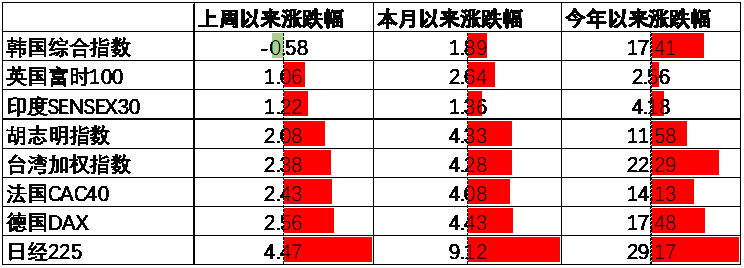

其他海外市场方面,日本市场涨4.47%,表现最好;韩国市场跌0.58%,表现最差。新兴市场较发达市场表现占优。

b)债券市场

ABS方面,目前长期限的ABS与国开债间的利差相较于其他券种更低,大部分5Y及10Y券种的信用利差处于0.3分位数左右或以下,部分券种利差甚至低于0.05分位。

综合我国各个债券分项来看,随着经济复苏出现一定的震荡,债券利率由于配置需求走出来一波小牛市,后续在复苏力度难以预判且利率分位数偏低的背景下预计债市可能会维持一段时间的震荡。

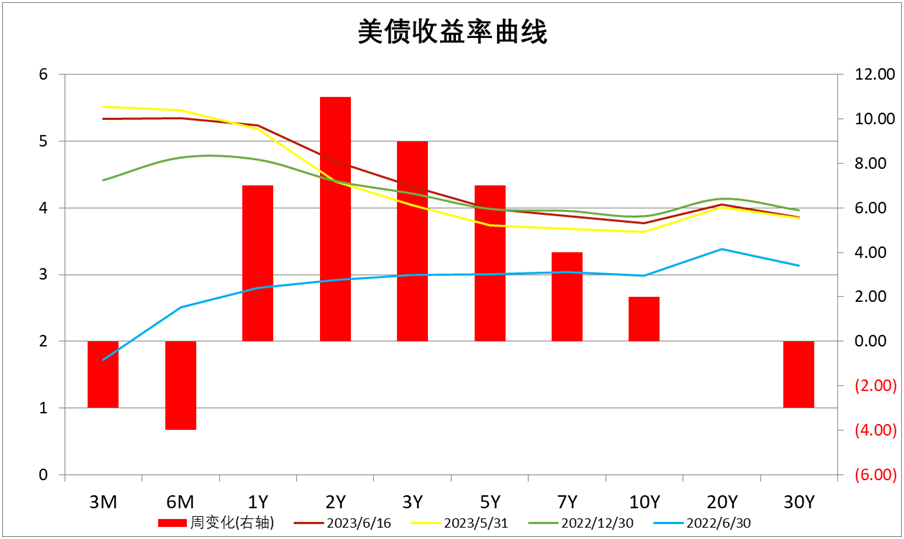

美债方面,利率大体呈上行。其中,2Y上行11BP,上行幅度最大。虽然6月CPI低于预期背景下FOMC会议暂停加息,但利率点阵图显示美联储官员仍对紧缩保持较强的决心,在此背景下美债利率震荡上行。同时,2Y与10Y美债倒挂幅度有所加深,目前利差为93BP,自22年7月以来美债利率倒挂已经持续了约11个月,历史经验来看23年Q3前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

三、 资产配置观点

3.1.1经济延续弱复苏,修复动能收敛

5月经济数据显示经济动能继续环比走弱。生产端,5月工业增加值同比3.5%,前值5.6%,低于市场预期的4.1%。三大门类中,采矿业两年复合同比2.8%,较上月回落1.6pct,制造业两年复合同比2.1%,较上月回升1.3pct,电力、热力、燃气及水生产和供应业复合同比2.5%,较上月回落0.6pct。分行业看,汽车制造业、橡胶和塑料制品业、电气机械及酒、饮料和精制茶制造业两年同比增速回升幅度较大。医药制造业及上游的煤炭开采和洗选业、石油和天然气开采业增速进一步下滑,上游行业生产偏弱,企业继续主动去库存。投资端,1-5月固定资产投资累计同比4%,前值4.7%,低于预期的4.5%。其中,制造业投资同比6%,前值6.4%,韧性小幅回落但仍处于高位。结构上,高技术制造业如汽车、电气机械、化学原料、专用设备增速较高。基建(含电力)投资累计同比9.9%,前值9.8%,仍形成主要支撑。地产投资同比-7.2%,前值-6.2%,在低基数下降幅继续走阔。分项来看,销售、新开工、施工、竣工面积累计同比-0.9%、-22.6%、-6.2%、19.6%,较前值分别变化-0.5、-1.4、-0.6、0.8个百分点,销售、新开工与施工继续低迷,竣工端支撑力度边际减弱。保交楼推动竣工端上行,但行业内扩表投资意愿较弱,拿地与新开工走弱。5月地产销售面积两年复合同比-18.8%,较4月回升0.9个百分点,整体仍处于磨底状态;需求端,5月社会消费品零售总额两年平均同比2.5%,较前值2.6%继续小幅回落,季调后环比0.42%,前值0.49%。疤痕效应下,消费继续向弱复苏回归。结构上,商品零售两年同比小幅回升至2.6%,前值2.3%;餐饮收入两年同比回落至3.2%,前值5.4%。商品零售与餐饮收入分化,餐饮消费在积压性需求释放后边际回落。分商品看,通讯器材、汽车、中西药品两年平均增速回升,金银珠宝、石油制品、家电增速回落;融资端,5月新增社融1.56万亿元,市场预期1.98万亿元,前值1.22万亿元,同比少增1.31万亿元。5月社融总量走弱,低于市场预期,主要支撑项为企业中长贷,主要拖累项为票据和政府债,主因银行票据冲量意愿降低、政府债发行错位。M1同比增速4.7%,较上月回落0.6个百分点,企业投资意愿依旧偏弱。

整体看,5月社融数据总量走弱,地产投资延续低迷,实体需求偏弱,居民预期谨慎,经济内生性修复动能继续转弱。

3.2 股票市场观点

3.2.1 上市公司业绩增长预期上行,估值处于合理水平。

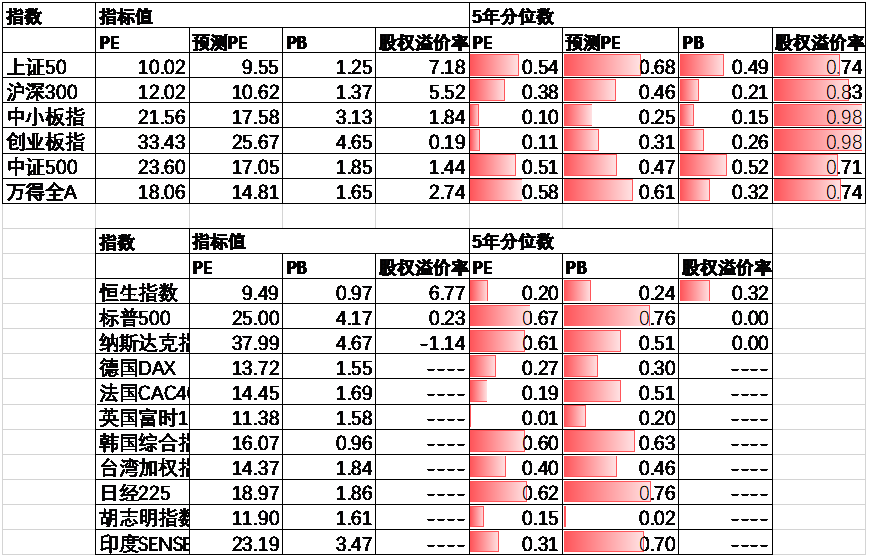

近期万得全A预测PE14.81倍,处于61%分位水平,股权溢价率2.74%,处于74%分位水平。整体看A股估值处于合理水平。

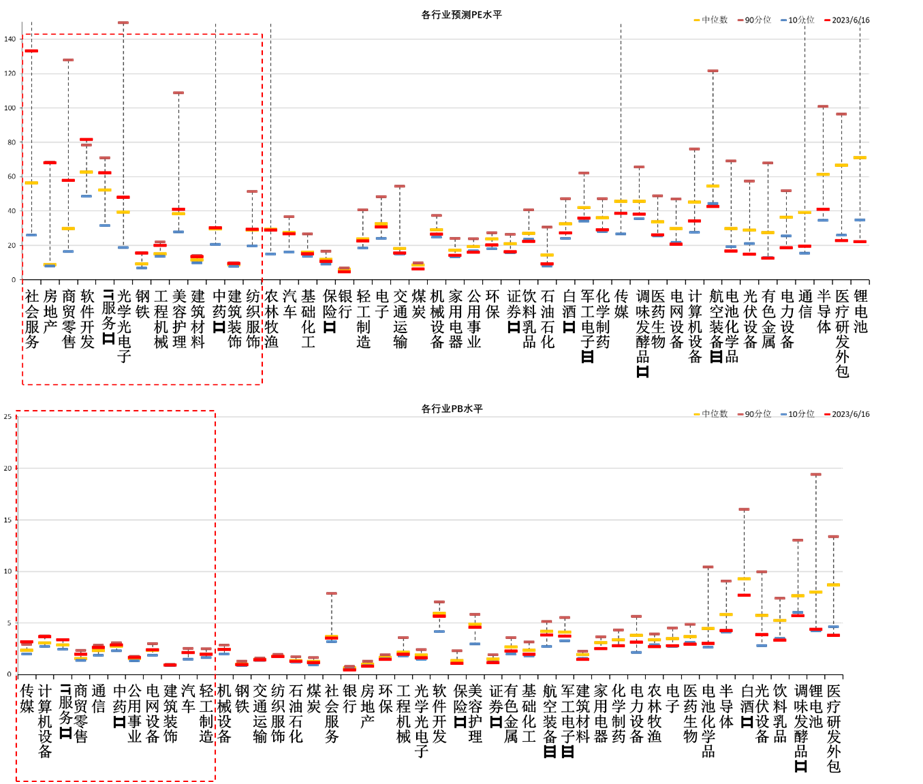

分行业看,少数行业PE估值水平高于过去5年估值中位数,不到半数行业PB估值水平高于过去5年估值中位数,社会服务、商贸零售估值较高。

3.2.2上周,A股震荡。食品饮料、通信、机械设备领涨。政策预期升温下,顺周期板块有所表现。港股全面上涨,资讯科技业、非必需性消费占优。美股普遍上涨,信息技术和可选消费占优。

3.2.3 近期数据显示在疫后填坑式修复后,经济修复动能继续边际放缓,后续随着海外经济回落,预计外需将逐步走弱,内需逐步成为经济增长主要驱动力,但企业与居民信心不足下经济内生性动力偏弱,政策拖底经济必要性仍强。随着市场近期对政策预期升温,对宏观经济的交易逻辑由此前的弱现实弱预期再度转向弱现实强预期。临近7月政治局会议及美联储议息会议,政策博弈情绪将有持续动力。

3.2.4 配置方向上关注:

1、近期美元升值压力有所释放,此前压制市场表现的人民币持续贬值风险及外资流出压力将边际缓解,叠加此前市场已经跌出赔率,预计市场风险偏好将边际提升。风格上,政策定调以内生修复及结构化产业政策为主,预计此后经济数据弱复苏状态难以改变,主题投资延续占优,小盘科技成长风格仍值得关注。

2、市场进入政策博弈阶段,期间预期将持续反复,顺舟期板块或将持续出现阶段性博弈机会。

3.3 债券市场观点

3.3.1 上周长端利率V形震荡,小幅上行,主要影响因素为:降息10bp,社融与经济数据偏弱,市场博弈政策。

3.3.2 短期看,流动性延续宽松,银行理财配置力量较强,资产荒持续演绎,同时经济修复性动能收敛,基本面风险有限,但近期市场对稳增长政策博弈有所升温,预计后续市场在预期上的波动将会加剧。整体中短利率与中短信用策略或更占优。此后信用扩张效果与货币政策仍是交易核心。

目前我们对债券做中性配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加安瑞稳健养老目标一年持有混(OTCFUND|007673)$$中加安瑞积极养老五年持有混合发(OTCFUND|008931)$$中加安瑞稳健养老目标一年持有混(OTCFUND|017322)$

本文作者可以追加内容哦 !