一、市场综述

上周主要指数上涨。具体来看,截至 2023 年 6 月 16 日,上证综指收于 3273.33 点,全周上涨 1.30%;深证成指收于11306.53点,全周上涨4.75%。主要指数中,全周上证 50 指数上涨2.24%,沪深 300 指数上涨 3.30%,中证 500 指数上涨2.30%,创业板指上涨5.93%,科创 50 指数上涨 1.97%。行业方面,全周申万一级行业分类下 31 个行业27 个行业上涨,表现居前的为食品饮料、通信、机械设备、计算机和电力设备;表现靠后的行业为公用事业、银行、石油石化、环保和房地产。

二、 经济基本面

5月,社会消费品零售总额约3.8万亿元,同比增长12.7%,与2021年同期比,两年复合增速为2.5%,与4月(2.6%)基本持平。其中,除汽车以外的消费品零售额3.4万亿元,增长11.5%。1-5月份,社零累计同比增长9.3%,其中,餐饮同比增长22.6%,网上商品零售额(占比1/4)同比增长11.8%。

近三个月分品类看(以2021年为基数的两年复合增速),中西药品(8.9%)虽然增速有所回落,但绝对值增长仍然较高,其次是石油及制品(8.4%)和粮油食品(6.5%)。两年复合增长为负的行业包括化妆品(-0.3%)、家电(-3.6%)、家具(-3.9%)、建筑装潢(-7.9%)、文化办公用品(-0.9%)。(见图1)

图1、限额以上企业零售总额同比增速(%)

1-5月份,全国规模以上工业增加值同比增长3.6%,与1-4月份持平。分产品看,增长较快的品类包括:太阳能电池(53.1%)、发电设备(45.4%)、新能源汽车(43.6%)、原油加工量(15.4%)、火电发电量(15.9%)、化纤(11.5%)。两年复合增速来看,增长较快的包括:彩电(9.8%)、空调(8.8%)、冰箱(6.6%)、洗衣机(11.9%)、汽车(5.7%)、原煤(7.2%)。

1-5月份投资数据来看,工业投资累计同比增长8.8%,其中,采矿业投资增长1.5%,制造业投资增长6.0%,电力、热力、燃气及水生产和供应业投资增长27.6%;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.5%,其中,铁路运输业投资增长16.4%,水利管理业投资增长11.5%,航空运输业投资增长8.2%。房地产投资仍然负增长。

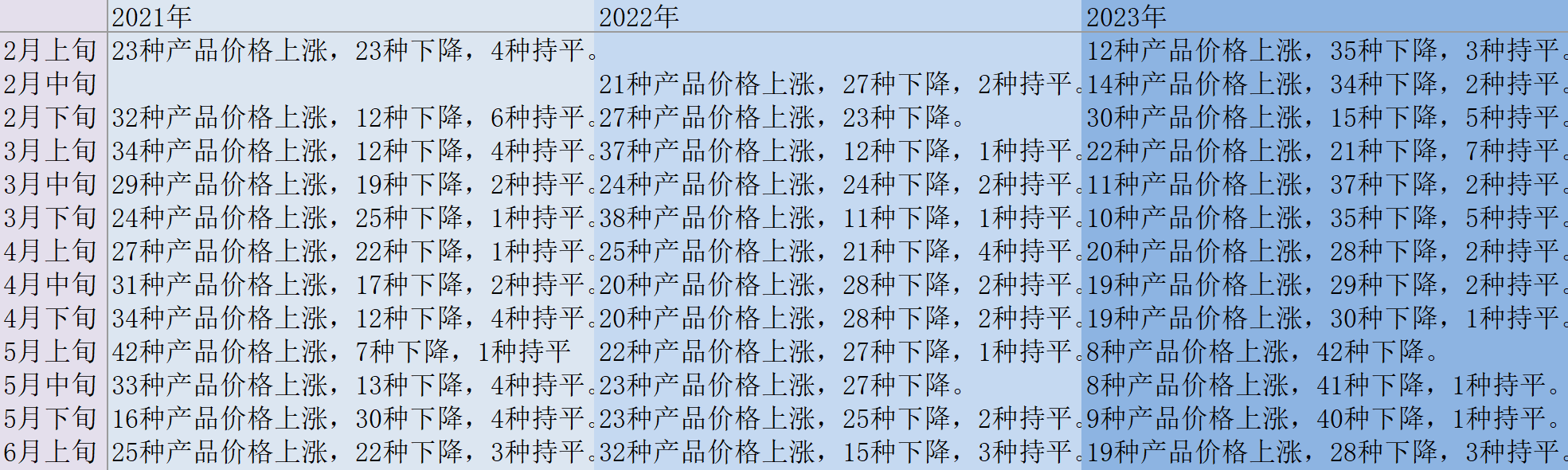

6月上旬,流通领域生产资料价格中,钢铁、有色、化工部分品种出现了价格反弹。(见图2)

图2、流通领域生产资料价格环比变化

6月1日-6月17日,30大中城市房地产销售面积同比增长-26%。

三、 政策面

国务院总理6月16日主持召开国务院常务会议,研究推动经济持续回升向好的一批政策措施。会议围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施。

四、 资金面

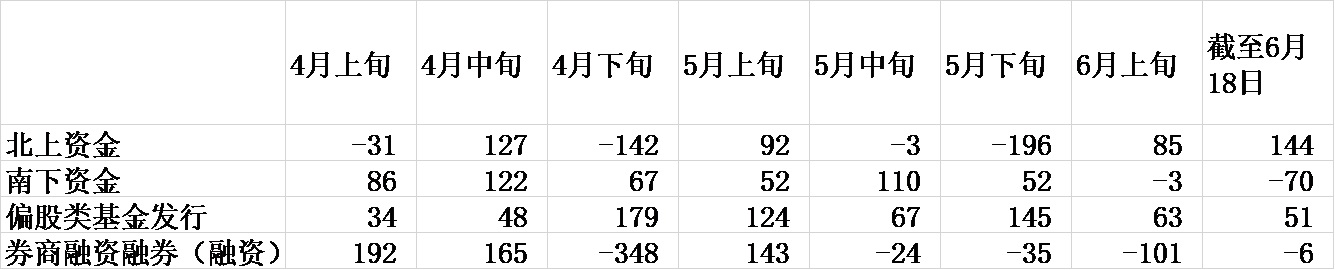

在经济政策边际变化的预期下,上周三至周五国债期货出现调整,人民币汇率贬值的趋势有所缓解,大宗商品价格反弹。资金流也有边际的变化,类似去年年末和今年1月份,北上资金重回净流入。北上资金6月15日和6月16日分别净流入92亿元和105亿元。

图3、分渠道资金流入情况(亿元)

五、 配置建议

近期从各部委的政策信息释放来看,预期6、7月份可能有一系列经济刺激政策出台,宏观政策调控力度加大,利好顺周期板块。中长期的角度,我们相对看好成长板块。

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰致优混合C(OTCFUND|008246)$

$圆信永丰优享生活(OTCFUND|004958)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !