中国宏观经济

内部环境方面,国内市场的主要驱动来自经济增长复苏的进程。国内方面,5月经济数据呈现筑底特征,工业增加值环比低位改善,服务业、消费基本持平,可选消费有亮点,地产相关消费增速较低。投资方面,固投受地产拖累走弱,基建、制造业投资改善。青年失业率上升,社融低于预期,央行调降OMO和MLF利率,政策预期进一步升温,风险偏好有所提振。

外部环境方面,主要驱动来自主要发达国家的货币政策预期和增长预期走势。海外方面,高基数叠加能源价格大幅下挫,5月美国CPI大幅下行至同比增速4%,预计基数效应还将促使6月美国CPI快速回落至3~3.3%,7月将企稳或小幅反弹。美联储6月FOMC会议暂停加息,整体保持鹰派,否认今年降息,利率预期和点阵图显示今年或仍有两次加息。市场更多反应暂停加息信号,宽松预期占据主导,短期宽松交易可能持续,直至再度计入通胀粘性预期,可能在基数效应消减后的7~8月。

过去一周,高基数叠加能源价格大幅下挫,5月美国CPI大幅下行至同比增速4%;与此同时,美联储6月FOMC会议暂停加息,虽然整体保持鹰派,但市场转向宽松交易,美元指数回落,美股、港股大涨。

中国市场回顾

上周,在内外部因素共同作用下,市场整体有一定幅度反弹,市场情绪有所回暖,市场日均成交额重回万亿元水平,北向资金全周净流入144亿元。

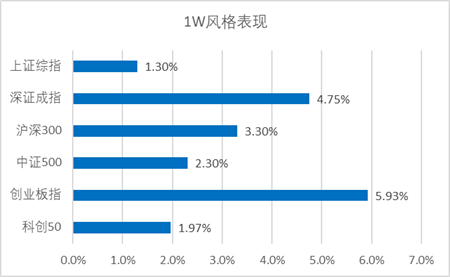

风格方面,成长风格表现较好,创业板指上涨5.93%,科创50上涨1.97%,偏大盘蓝筹的沪深300上涨3.30%。

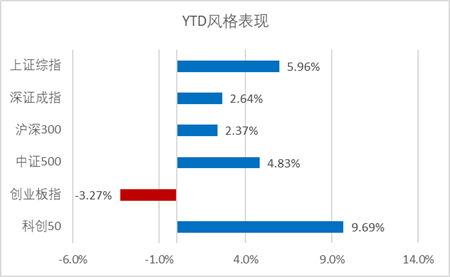

数据来源:彭博,截止2023年6月16日

指数回顾及展望

1、指数回顾

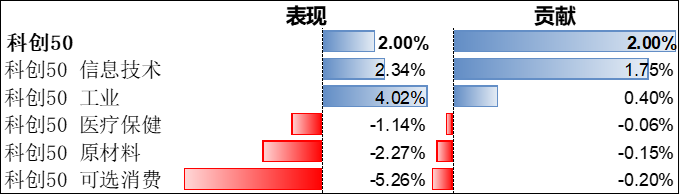

科创50 000688$博时科创50(HK|02832)$

上周,科创50指数单周上涨1.97%,周五收盘报1,052.88点;指数PE目前为44.11倍,大幅低于PE中位数59.92,处于历史31.98%分位点。

行业表现方面,其覆盖的5个行业板块中,有2个行业板块上涨,有3个行业板块下跌。其中,工业、信息技术板块涨幅居前,可选消费、原材料板块跌幅居前;信息技术、工业板块的指数涨幅贡献居前,可选消费、原材料板块的指数跌幅贡献居前。

数据来源:彭博,指数全收益数据,截止2023年6月16日

个股表现方面,中微公司(半导体刻蚀设备)涨幅贡献最大;金山办公(办公软件及服务)跌幅贡献最大。

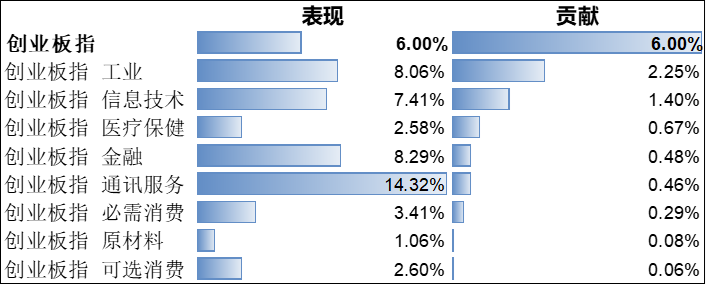

创业板指 399006$博时两倍做多中国创业板(HK|07234)$

上周,创业板指单周上涨5.93%,周五收盘报2,270.06点(创业板港币指数单周下跌5.94%,周五收盘报2,187.68点);指数PE目前为33.43,低于PE中位数52.23,处于历史6.03%分位点。

行业表现方面,其覆盖的8个行业板块中,8个行业板块全部上涨。其中,通讯服务、金融板块涨幅居前;工业、信息技术板块的指数涨幅贡献居前。

数据来源:彭博,指数全收益数据,截止2023年6月16日

个股表现方面,宁德时代(动力电池)涨幅贡献最大;贝达药业(创新药研发)跌幅贡献最大。

2、指数展望

6月以来市场对稳增长政策的预期上升,持续定价经济复苏,投资者风险偏好有所企稳,一方面经济数据边际偏弱强化政策转松预期;另一方面部分事件因素影响下中美关系阶段性改善预期也有所提升,内外因素共同支撑近期市场的反弹。

中长期来看,国内政策依然维持相对宽松环境助力稳增长,海外通胀预期和加息预期虽有回摆但尾声已现,叠加当前A股市场已经反映较多谨慎预期,部分指标初步提示偏底部特征,整体估值仍具备吸引力,经济预期下修趋于一致,继续侧重关注政策预期对市场的引导;此外仍需继续关注中国经济活动的修复情况、政策支持以及海外主要市场的增长预期和货币政策预期等等。

根据全球政策周期、增长修复及通胀形势进展关注成长风格。符合中国中长期发展趋势、代表中国竞争力的制造成长板块,包括新能源、科技软件硬件及高端制造等,景气程度仍高且有政策支持。伴随海外通胀压力减弱以及国内增长预期逐步企稳,部分有望受益产业政策支持的细分成长领域有望取得良好表现。

指数提供者免责声明

上证科创板50成份指数由上海证券交易所委托中证指数有限公司(“中证”)管理,其所有权归属上海证券交易所。上海证券交易所及/或中证对于标的指数的即时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟丶缺失或错误对任何人承担责任(无论是否存在过失)。上海证券交易所及/或中证对于跟踪标的指数的基金不作任何担保、背书、销售或推广,上海证券交易所及/或中证不承担与此相关的任何责任。

创业板指数由深圳证券交易所委托并授权深圳证券信息有限公司(”深证信息”)编制、维护及营运。深圳交易所指数部门定期检视成份股的代表性,并根据检审查结果决定是否对成份股作出变动。指数为深圳证券交易所拥有的资产。深圳证券交易所及深交所独立于基金经理。

风险提示

投资涉及风险。过往业绩不代表将来表现。投资产品价格及其收益可升可跌,并不能保证未来业绩及资本值。投资者不应仅依赖本数据作出投资决定。投资价值亦可能受到汇率影响。投资者应咨询专业意见。本资料仅供参考用途,并不构成买卖任何投资产品的招揽或承诺。博时基金(国际)有限公司(“博时国际”)在制作本资料时,相信获得数据源是准确、完整及合适。但博时国际并不为本资料所载信息的准确性或完整性作出保证。博时国际并不负上任何使用本资料时所引致的法律负任。本数据可能含有“前瞻性”信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本数据并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映博时国际于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。本资料并未经香港证监会审阅。发布人:博时国际。未经博时国际同意,不得复印、分发或复制本文内之任何资料或任何部份。

本文作者可以追加内容哦 !