一只好的固收+基金未必短期出彩,但是长期一定是能够跑赢纯债基金。也是大部分读者朋友配置的初衷:在承受高一点风险的同时,也能够获得高一点收益。

今天阳光就以读者朋友分享的这3只固收+基金为例进行分析。这3只固收+基金分别是富兰克林国海焦点驱动灵活配置混合A 、 国富新机遇灵活配置混合A 、 国富恒瑞债券A。

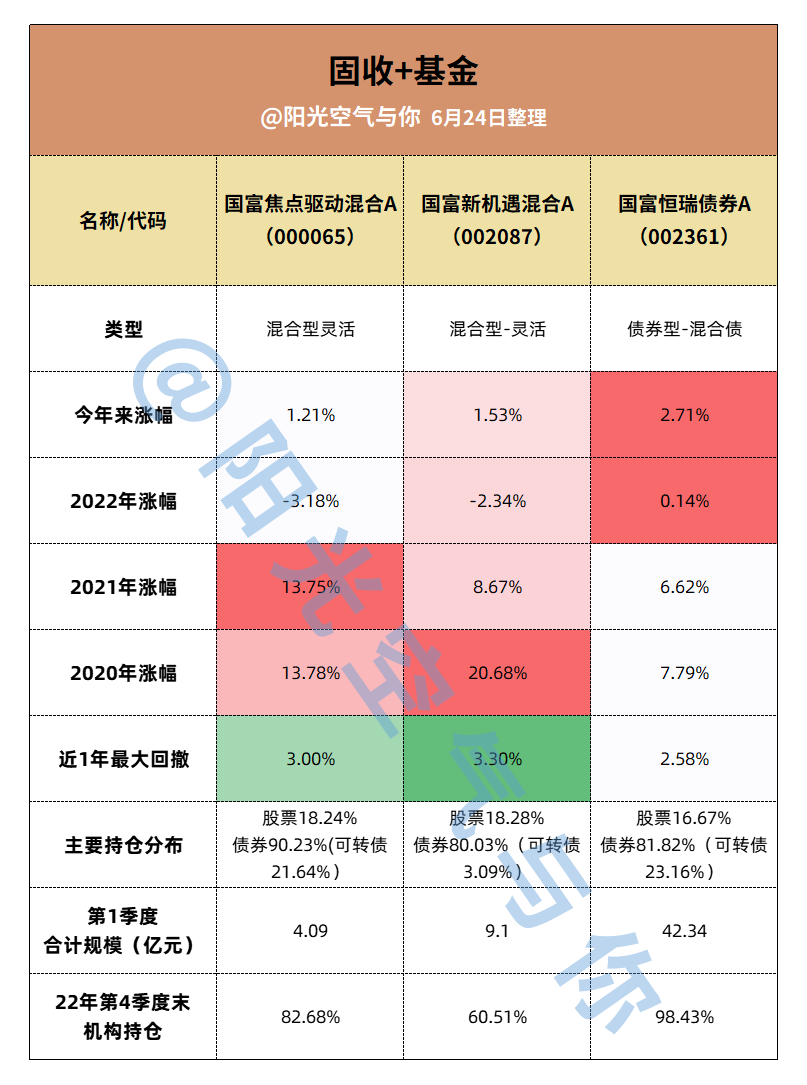

基本情况如下:

(1)收益方面,过去3年(20-22年)债券型-长债同类平均涨幅9.93%,所以可以很明显看到,这3只固收+基金是符合优质固收+基金的入门条件(固收+基金。即即20%左右的持仓为股票等权益资产,80%左右的持仓为债券等固收资产的基金)。其中2只混合型基金爆发力更强,这3年累计涨幅都超过了20%。

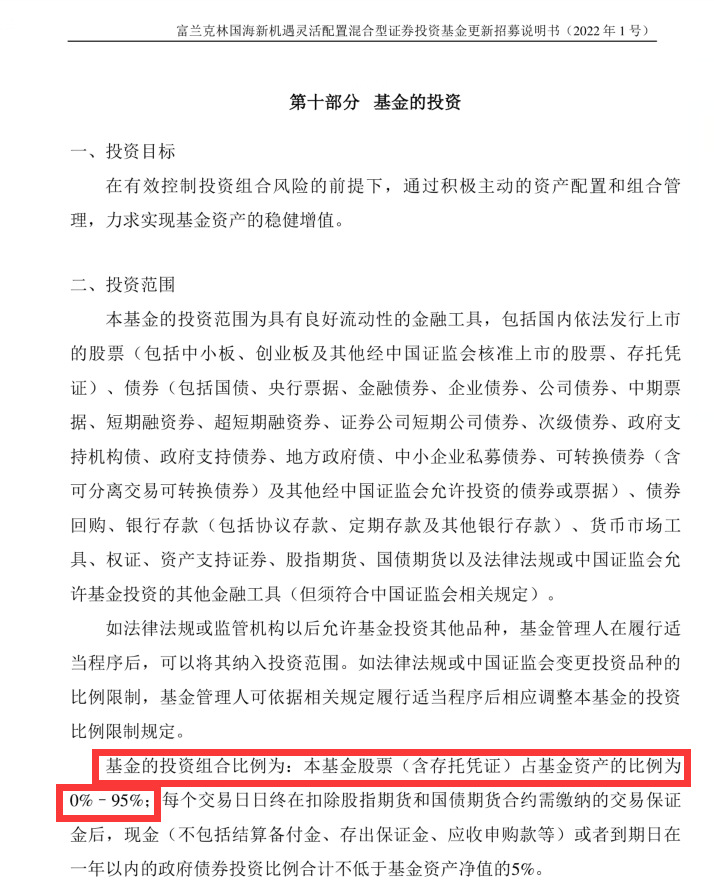

(2)回撤数据来看,国富恒瑞债券A整体在回撤控制方面做的更好一些,并在2022年取得了0.14%的正收益。这一点跟她们的基金类型(投资范围)有一定关系。比如国富新机遇混合A在2020年6月30日的股票持仓为32.35%,其招募说明书显示:“本基金占基金资产的比例为0%-95%”。富兰克林国海焦点驱动灵活配置混合A也是如此。

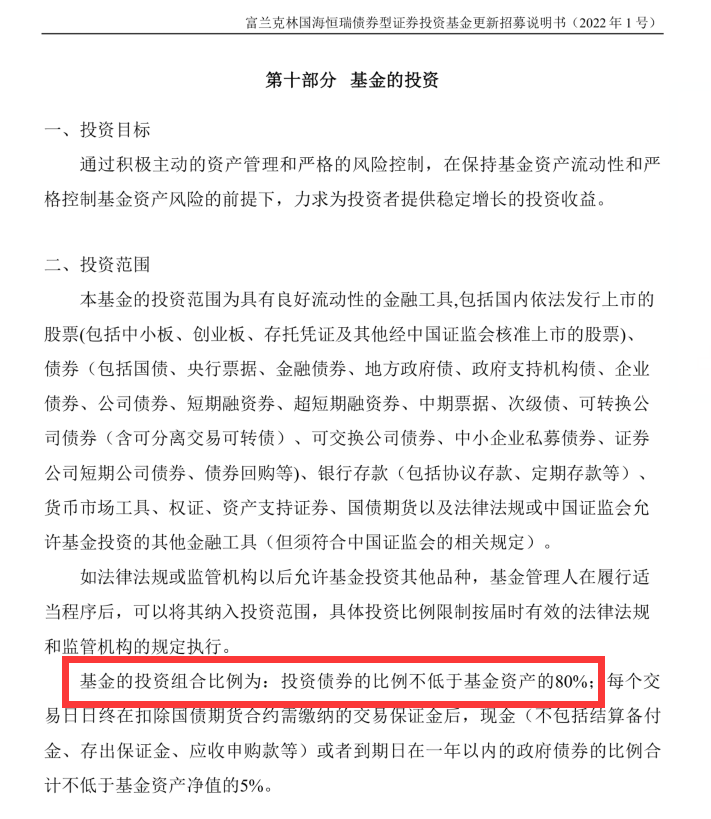

而国富恒瑞债券A则提到:“投资债券的比例不低于基金资产的80%。”意味着在股票市场行情好的时候,其实没有太大的选择空间,理论上仓位打满也就是20%的股票。

所以有理由相信是投资范围对国富恒瑞债券A的爆发力有一定影响。同样也是因此,他在回撤控制方面会做的更稳定。

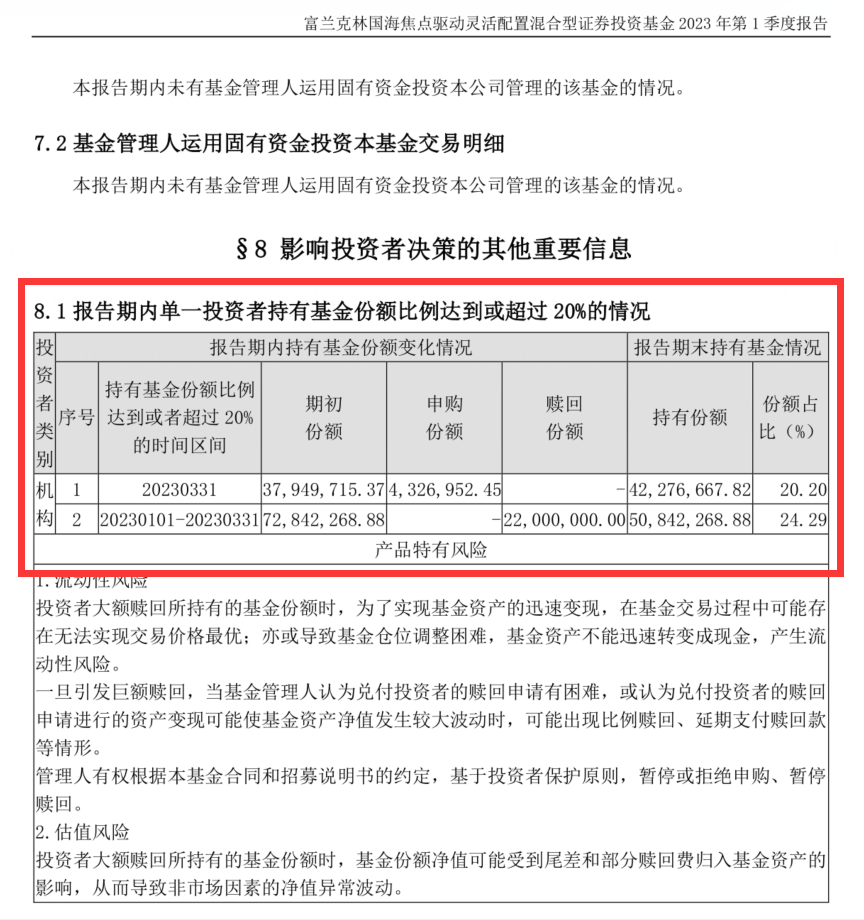

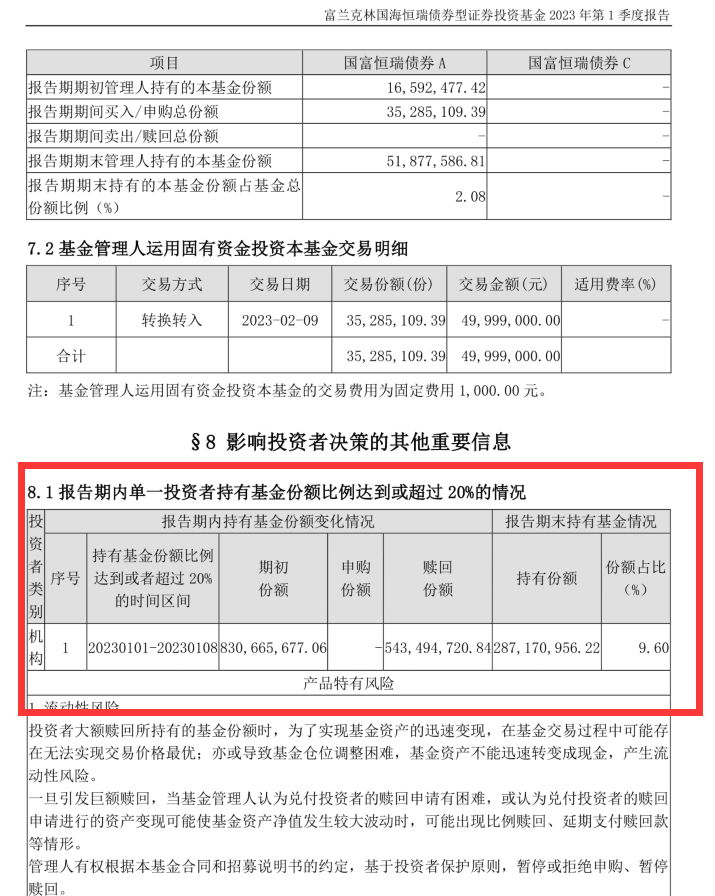

(3)机构持仓方面,有意思的是这几只都是机构重仓的。一方面,比散户资源更加强大的机构看好,说明这几只基金的质地理论上都是不错的。同时,另一方面如果单一持有人持仓份额达到20%,那么就会存在大额赎回的风险。这一点我们一起来看下季度报告。

富兰克林国海焦点驱动灵活配置混合A在第1季度末是有2位大额持有人的,份额占比分别是20.20%和24.29%。

国富新机遇混合A在季度报告中没有明确提及有或没有(应该是没有的)。

国富恒瑞债券A则是大额持有人份额占比为9.60%,相对来说问题不大。

(4)大额赎回风险怎么样?其实即使有大额持有人,大额赎回的风险并非一定会出现,而且即使发生大额赎回的基金中,大跌、涨跌影响不明显、以及大涨都是有的,并非一定会下跌。原因是基金经理一般会提前进行规划和处置,尽量平缓对基金净值的影响。基金经理如果认为大额赎回会造成基金净值的大幅波动,也可以采用比例赎回、延期支付赎回等方式,降低大额赎回对基金净值的影响。所以倒也不用因噎废食,只是注意一下配置比例即可。

当然,如果依然担心的话,选择没有大额持有人的或是大额持有人持仓份额较低的基金更保险,比如国富新机遇混合A和国富恒瑞债券A。

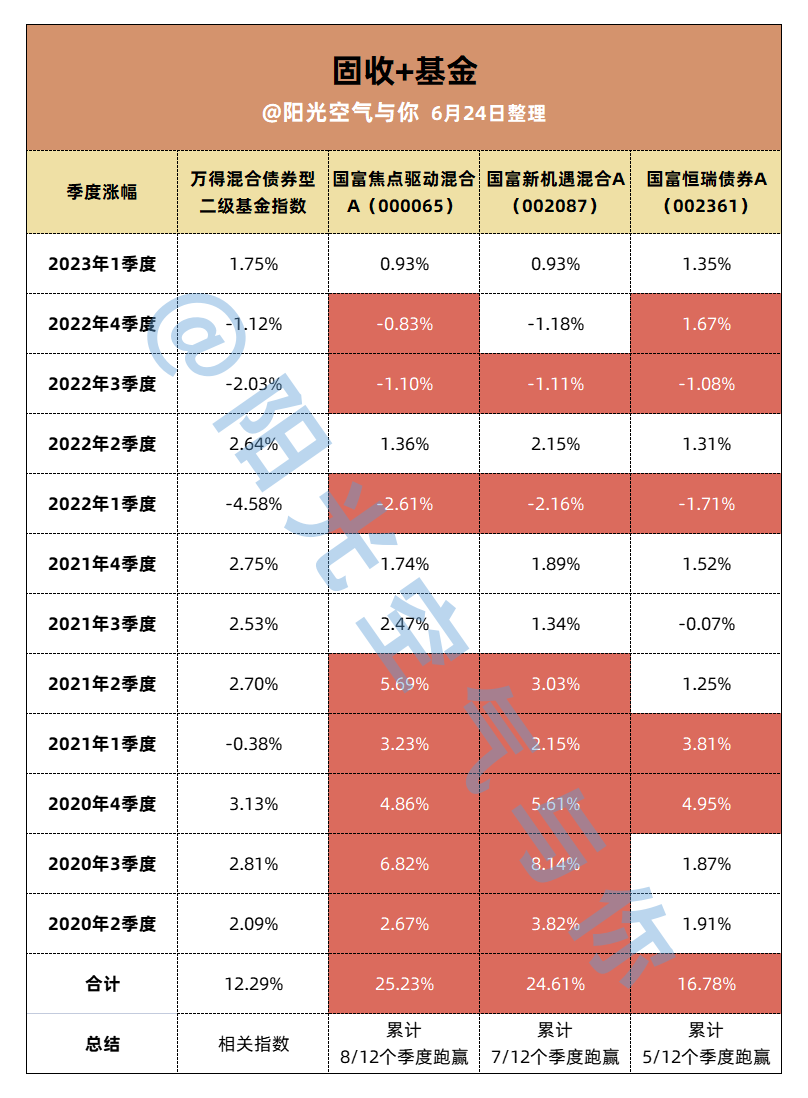

(5)季度业绩大比拼!最后,我们再来看下季度涨幅方面(红框表示跑赢万得混合债券型二级基金指数),富兰克林国海焦点驱动灵活配置混合A不愧是机构重仓且出现大额持有人的,过去12个季度有8个季度跑赢相关基金指数。当然,这3只长期业绩都大幅跑赢的相关基金指数,以固收+基金的标准来看,都算得上是不错的。

综合来看(阳光个人角度):

(1)进攻性更强,想要在股票市场行情较好的时候获得更多的超额收益。那么2只混合型基金更有利,长期收益也能跑赢后者。特别是国富新机遇混合A有在市场不同阶段明显的股票持仓变化迹象(季度报告),而且目前没有大额赎回风险。

(2)稳健性更高。规模相对适中且为债券型-混合债的国富恒瑞债券A,回撤控制和年度持有体验更好,现任基金经理管理的过去完整6个年度,年年正收益。

最后,不同基金的特点不同,具体的还是要看每个人的偏好,没有最好的(没有哪只基金能够年年第一),只有最适合的。适合自己的就是最好的。

以上就是今天的固收+基金分析,你更喜欢哪只呢?

每天债市播报,不定期债基分享,我们不见不散。

讨论区仅为发文需要,不作其他用途。

风险提示:内容仅为个人观点,不作为投资依据。过往数据不代表未来表现,基金有风险,投资需谨慎。

未经允许,禁止转载。

$国富恒瑞债券C(OTCFUND|002362)$$国富焦点驱动混合C(OTCFUND|017211)$$国富新机遇混合C(OTCFUND|002088)$

本文作者可以追加内容哦 !