大家好,我是星小顾,一个乐于助投的小助理。

不知不觉,2023年行程即将过半。回顾上半年,股市以3200点为中枢,走出“倒U型”走势,先扬后抑的行情令多数权益资产投资者深感体验不佳;债市则在年初小幅波动后持续上涨,市场上充满了快活的空气。那么,股债资产走出差距的核心因素是什么?对我们下半年的投有何启示?

年中时节,小星就为大家盘一盘,简单总结的同时一起展望下半场。

01 股债轮动背后,也是“预期”的转变

2022年四季度,国内经济在高频数据和政策预期上持续验证疫后复苏,市场普遍对2023年复苏有着较高预期,看多股市行情,债市则出现调整。进入今年一季度,随着月度经济数据出炉,市场预期逐渐从 “弱数据+强预期” 向“弱数据+弱预期”转变。4月PMI重回枯荣线下方,验证了“弱预期”的合理性。

反映到大类资产表现上,今年一月,权益市场走出一波强势行情,同期债市出现阶段性波动。但随着预期的逐渐转弱,股债跷跷板向另一端倾斜,股市走出上行→震荡→下行的路径,债市则在“经济弱复苏、流动性宽松”的组合下持续走强。

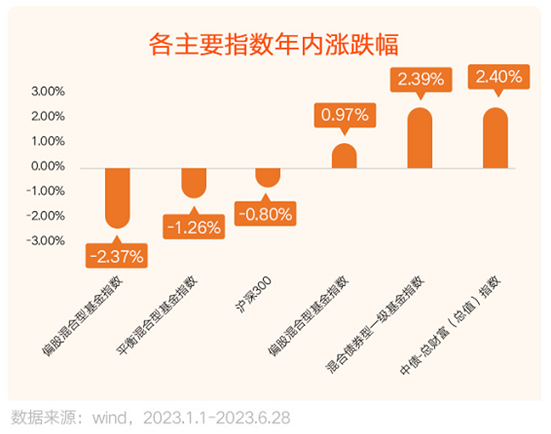

从各类基金表现来看,上半年偏股型产品表现相对偏弱,股债平衡型产品整体跌幅较小,偏债型、纯债型产品表现更优。

从各类基金表现来看,上半年偏股型产品表现相对偏弱,股债平衡型产品整体跌幅较小,偏债型、纯债型产品表现更优。

02 股债资产目前处于怎样的位置?

固收方面,10年期国债收益率从年初的2.95%一路下行到2.70%下方,接近去年最低水平,随后出现一定调整。短期来看,存在交易过热和止盈压力,叠加6月基本面回落斜率有所放缓、市场对于政策的关注点切换至“稳增长”,不排除债市存在一定的阶段性调整风险。资金面层面,国内基本面的核心矛盾仍需解决,货币政策难以大幅收紧,国债收益率整体大幅上行可能性不大。

权益方面,A股基本面有望触底。2023年一季度,全A(除全A两桶油)归母净利润7087亿元,同比增速-7%,且为连续8个季度下滑。根据太平洋证券统计,A股盈利增速下滑周期一般最多为8个季度,在经济复苏的大趋势背景下,A股盈利有望迎来拐点。

沪深300指数自2021年初阶段见顶以来,估值经历大幅压缩,截至6月28日,最新估值为11.68倍PE-TTM,位于近十年28%分位数,整体不贵;风险溢价率(沪深300指数股息率/十年国债收益率)处于近十年99.96%分位数,意味着股票相对债券有着更高的性价比。

03 迷雾未散,不若守中

总体来看,十年国债收益率接近去年2.6%低点,短期存在心理压力,但上行空间有限;股市相对债市更具吸引力,但目前仍处于“迷雾未散”的状态——

第一,A股盈利连续八个季度下滑,盈利是否见底,需等待中报数据来验证;

第二,前期强刺激政策影响基本消退,下半年政策如何,尚待7月政治局会议定调;

第三,美联储加息重现“鹰派”,短期资金面维持存量博弈可能性较大。

在债券收益率进一步下行仍有压力,权益市场具备较高性价比,但积极因素仍未显现的前提下,股+债均衡配置的“固收+”策略或仍是2023下半场的更优解,攻守兼顾,助力更好备战下半场。

愿星投顾的努力,让你做个轻松的稳健投资者!

$富国国有企业债债券C(OTCFUND|000141)$$富国短债债券型C(OTCFUND|006805)$$富国稳健增强债券C(OTCFUND|000109)$

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !