时至今日,应该没有人会再觉得新能源车不是汽车行业发展的方向。乘联会数据显示,今年1-5月,国内新能源汽车渗透率已经超过30%。而从投资人的视角出发,在这片蓝海已经不那么“蓝”的情况下,牵动着广而深经济部门的汽车工业下一步走向何方,是亟需明确的问题。

目前来看,除了迎接激烈的价格战,越来越多的厂商打出了“智能化”的牌。$智能驾驶ETF(SH516520)$

在2023年4月2日的中国电动汽车百人会论坛上,BD集团认为,电车替代油车已经(在2021年)完成了“跨沟”,接下来智能电车替代电车的故事正在上演,激烈的智能化下半场竞赛正在打响。按照BD的看法,2026年将实现汽车智能化的“跨沟”,而2026年之后将是智能电动车综合竞争的时代。

汽车行业会从上半场的电动化走向下半场的智能化,其中缘由我们早在去年的《智能驾驶会是下一个智能手机吗?》一文中就有过提示:

一方面,新能源的三电系统(电池、电机、电控)可以进行标准化生产,那么车企提供的软件和服务就将成为差异化竞争的关键;

另一方面,新能源车的普及推动了汽车电子电气架构的升级,使汽车智能化具备了更好的实现基础,简单来说,依托于新能源车这个“移动电源”,各类技术集成的智能驾驶可以发挥出更充分的作用。

这种发展路线其实并不抽象。毕竟,以历史的后视镜看,人类社会正是在电气化之后走进了数字化,能源革命与技术革命往往接踵而至。如果我们能够理解这一点,就理应认识到,在数字浪潮席卷而来的当下,“数智化”这把火早晚要烧到汽车工业。能源的换代是第一步,技术的换代是下一步,所以汽车的智能化本质上是大势所趋。

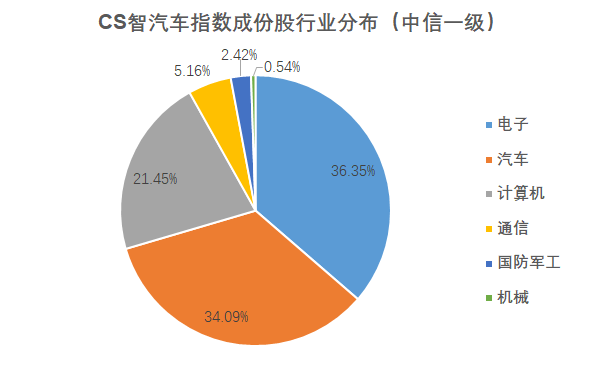

都知道正是由于汽车工业的价值量,汽车智能化得以构成一个赛道的体量。但比较神奇的是,标杆指数CS智汽车(930721.CSI)里,第一大权重行业是电子,且指数中“非车”成份要占到将近七成,而即使是剩下三成的“汽车”成份,正儿八经的整车厂商权重占比也不过是个位数。$计算机设备(BK0735)$

会形成这样的行业分布,自然是因为汽车智能化技术(智能驾驶)有别于传统操作的功能构成。如下图所示,正如机器人是通过具身感知和具身执行模拟人的工作模式一样,智能驾驶技术也是通过环境识别、计算分析和执行控制三大系统模拟一个技术娴熟而反应灵敏的“老司机”。折射到产业链上,就是新型汽车零部件、算力芯片(汽车电子)和软件算法的“广阔天地、大有可为”。$汽车零部件(BK0481)$

因此,又回到了前文所说的——软件和服务是汽车智能化的下半场决胜的关键。也因此,在智能驾驶基础技术集中成熟爆发的今年,汽车智能化或许真正迎来了一个宝贵的投资窗口期。

这里插入说明一下前阵子因为美国的芯片禁运被“重锤”了一下的云计算产业。

首先追溯到更上游,我们并非毫无还手之力——就在日前,商务部和海关总署就已经发布公告将于8月1日起对重要的半导体材料镓、锗实行出口管制。

其次即使“正面刚”,中国云计算对美国的依赖程度可能也并没有想象中那么大——以阿里云为例,该厂已于去年6月推出针对新型云数据中心设计的专用处理器CIPU,结合其自研的飞天系统,阿里云已经找到了一条打破云计算传统发展路线的全新途径。换言之,我国厂商不见得就没有定义下一代云计算标准的实力,竞争从某种意义上来说反倒可能有利于原先非主流技术路线的推广、从而可能带来行业格局的重塑。

说回智能驾驶。

再好的理念,不在风口上也不足以形成势能。是以,即使我们在2021年就看到了智能驾驶的价值并布局了相关产品,也不能否认过去两年市场的主流认知确实不在这个板块上。这固然有相关概念较为艰深的原因,但更重要的是技术或业绩未充分兑现的原因。

现如今,2023年已经过半,距离2026年“跨沟 ”,仅剩两年半的时间。

行业层面,无论是“造车新势力”,还是传统车企,都在近期发布了NOA方案(即领航辅助驾驶,为ADAS至FSD过渡方案),L3级自动驾驶呼之欲出。而一个热知识:从L2到L3是自动驾驶的一个分水岭——从L3开始,车辆的横向及纵向控制以及路况的探测和响应,全部由车辆自动驾驶系统接管。

政策层面,在6月底的国务院政策例行吹风会上,工信部表示支持L3+的商业化应用,并指出新版的《智能网联汽车标准体系指南》已经在路上。同时,新能源车购置税减免的“大礼包”我们在上周的《机器人加入豪华轮动套餐?》就已经有所说明,这里不再赘述。

总体而言,随着算法迭代和系统降本,智能驾驶供给端有望加速优化,同时随着政策扶持下使用场景的扩展(下半年大概率由高速道路走向城区道路),消费者对高阶智能驾驶的认知有望快速提升,从而有望推动高阶智能汽车进入大规模放量阶段。在渗透率提升和自主化共识的双重逻辑下,智能驾驶赛道可能迎来业绩和估值的双重扩张。

我们将持续关注。

#新能源汽车产业链爆发##机器人产业链将迎繁荣期#

本文作者可以追加内容哦 !