中国宏观经济

内部环境方面,国内市场的主要驱动来自经济增长复苏的进程。国内方面,5月工业企业利润同比负增继续收窄,公用事业和中游装备制造增长较快,需求弱背景下库存快速去化,当前名义库存位于2012年以来20%分位附近的较低水平。6月制造业PMI有企稳迹象但依然低于荣枯线,服务业、建筑业PMI继续下滑,经济仍在磨底阶段。

外部环境方面,主要驱动来自主要发达国家的货币政策预期和增长预期走势。海外方面,6月美国非农略低于预期,失业率回落,时薪保持高增,7月加息预期升至93%;叠加6月FOMC会议纪显鹰派,市场紧缩预期再度升温,联邦基金利率期货隐含的7月FOMC再加息概率超90%,10Y美债收益率飙升至4%以上。截至目前,美国劳动力和房租出现局部边际改善,整体仍然偏紧,通胀高中枢隐忧依然是掣肘美联储急剧转鸽的重要因素,Q3海外流动性可能延续波动态势。

过去一周,美联储6月FOMC会议纪要显鹰派,叠加6月整体偏强的非农就业数据,市场对美联储后续紧缩预期升温,10Y美债收益率快速上行至4%以上,全球股市普跌。大宗方面,铜小幅上涨,沙特和俄罗斯宣布减产推动油价反弹。

中国市场回顾

上周,在内外部因素共同作用下,市场整体有一定幅度回调,市场日均成交额回落到8900亿元水平,北向资金全周净流出92亿元。

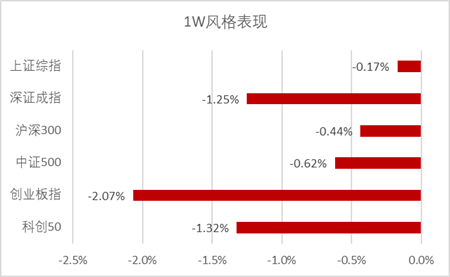

风格方面,成长风格表现不佳,创业板指下跌2.07%,科创50下跌1.32%,偏大盘蓝筹的沪深300下跌0.44%。

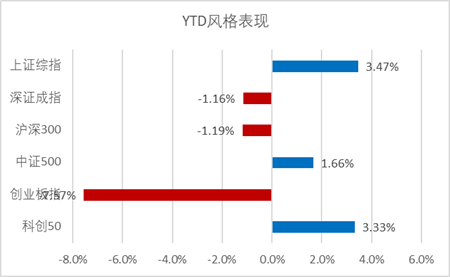

数据来源:彭博,截止2023年7月7日

指数回顾及展望

1、指数回顾

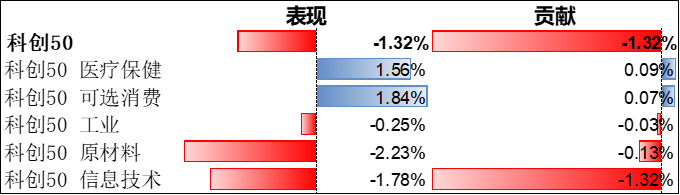

科创50 000688$博时科创50(HK|02832)$

上周,科创50指数单周下跌1.32%,收盘报991.85点;指数PE目前为41.53倍,大幅低于PE中位数59.67,处于历史16.33%分位点。

行业表现方面,其覆盖的5个行业板块中,有2个行业板块上涨,有3个行业板块下跌。其中,可选消费、医疗保健板块涨幅居前,原材料、信息技术板块跌幅居前;医疗保健、可选消费板块的指数涨幅贡献居前,信息技术、原材料板块的指数跌幅贡献居前。

数据来源:彭博,指数全收益数据,截止2023年7月7日

个股表现方面,澜起科技(互连和数据处理芯片)涨幅贡献最大;天合光能(光伏概念)跌幅贡献最大。

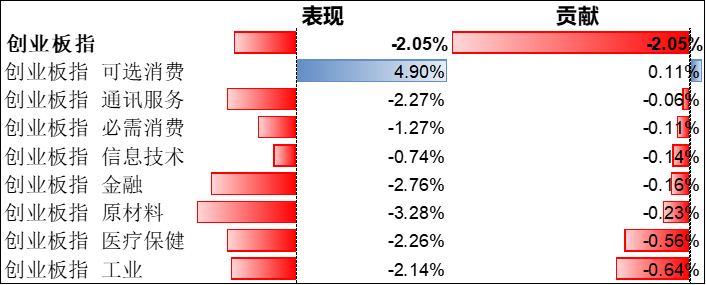

创业板指 399006$博时两倍做多中国创业板(HK|07234)$

上周,创业板指单周下跌2.07%,收盘报2,169.21点(创业板港币指数单周下跌2.09%,收盘报2,051.87点);指数PE目前为31.88,低于PE中位数52.20,处于历史3.99%分位点。

行业表现方面,其覆盖的8个行业板块中,有1个行业板块上涨,有7个行业板块下跌。其中,可选消费板块涨幅居前,原材料、金融板块跌幅居前;可选消费板块的指数涨幅贡献居前,工业、医疗保健板块的指数跌幅贡献居前。

数据来源:彭博,指数全收益数据,截止2023年7月7日

个股表现方面,汇川技术(国内工控龙头)涨幅贡献最大;宁德时代(动力电池)跌幅贡献最大。

2、指数展望

近期经济数据呈现筑底特征,市场在内外部多重原因下延续震荡势态,内因包括增长预期边际调整及相应稳增长政策,外因包括关注全球地缘局势、中美关系演进、海外主要国家增长预期及货币政策调整等,其中中国经济表现及政策应对较为关键,当前市场正进入重要的经济数据和政策观测期,预计指数将随着稳增长政策的逐渐发力而上行。但在地产缺位背景下,本轮经济上行过程与以往相比将更加坎坷,指数上行过程中仍将持续震荡,结构性机会重于大势。

中长期来看,国内政策依然维持相对宽松环境助力稳增长,海外通胀预期和加息预期虽有回摆但尾声已现,叠加当前A股市场已经反映较多谨慎预期,部分指标初步提示偏底部特征,整体估值仍具备吸引力,继续侧重关注政策落实力度及节奏;此外,市场对经济的预期或将迎来拐点,继续关注中国经济活动的修复情况以及海外主要市场的增长预期和货币政策调整等等。

根据全球政策周期、增长修复及通胀形势进展关注成长风格。符合中国中长期发展趋势、代表中国竞争力的制造成长板块,包括新能源、科技软件硬件及高端制造等,景气程度仍高且有政策支持。伴随海外通胀压力减弱以及国内增长预期逐步企稳,部分有望受益产业政策支持的细分成长领域有望取得良好表现。

指数提供者免责声明

上证科创板50成份指数由上海证券交易所委托中证指数有限公司(“中证”)管理,其所有权归属上海证券交易所。上海证券交易所及/或中证对于标的指数的即时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟丶缺失或错误对任何人承担责任(无论是否存在过失)。上海证券交易所及/或中证对于跟踪标的指数的基金不作任何担保、背书、销售或推广,上海证券交易所及/或中证不承担与此相关的任何责任。

创业板指数由深圳证券交易所委托并授权深圳证券信息有限公司(”深证信息”)编制、维护及营运。深圳交易所指数部门定期检视成份股的代表性,并根据检审查结果决定是否对成份股作出变动。指数为深圳证券交易所拥有的资产。深圳证券交易所及深交所独立于基金经理。

风险提示

投资涉及风险。过往业绩不代表将来表现。投资产品价格及其收益可升可跌,并不能保证未来业绩及资本值。投资者不应仅依赖本数据作出投资决定。投资价值亦可能受到汇率影响。投资者应咨询专业意见。本资料仅供参考用途,并不构成买卖任何投资产品的招揽或承诺。博时基金(国际)有限公司(“博时国际”)在制作本资料时,相信获得数据源是准确、完整及合适。但博时国际并不为本资料所载信息的准确性或完整性作出保证。博时国际并不负上任何使用本资料时所引致的法律负任。本数据可能含有“前瞻性”信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本数据并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映博时国际于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。本资料并未经香港证监会审阅。发布人:博时国际。未经博时国际同意,不得复印、分发或复制本文内之任何资料或任何部份。

本文作者可以追加内容哦 !