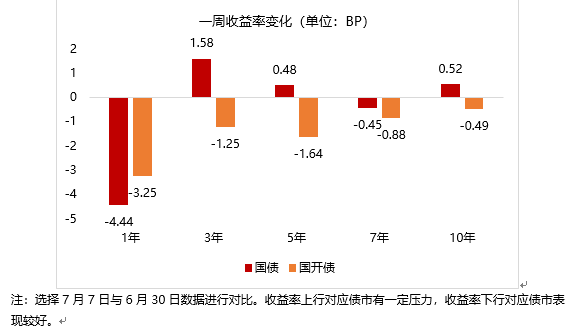

上周债市整体窄幅震荡。周二(7月4日)消息面影响,特别国债发行预期提升,债市相对调整显著,但次日情绪快速缓和,导致两日债市波动。上周财新制造业、服务业采购经理指数PMI公布,扩张幅度不及预期。在消息面相对平静的环境下,基本面支撑更为显著。

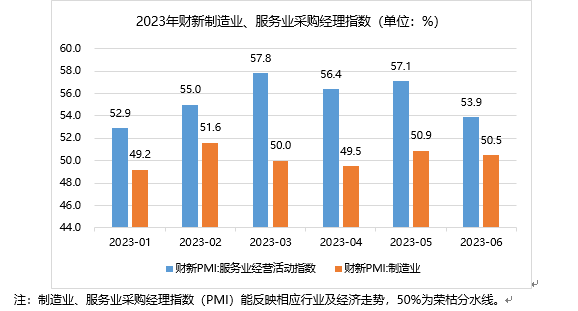

周一(7月3日)公布6月财新制造业PMI录得50.5,仍处于扩张区间,但增幅有所放缓,未大幅超市场预期。而当日股市情绪相对较好,延续二季度货币政策例会相关稳增长政策交易,对债市造成一定影响。

周三(7月5日)财新服务业PMI数据为今年2月以来低位,经济恢复仍需一定过程。同时前一日特别国债发行预期有所缓和,在基本面支撑下,当日债市情绪相对恢复。

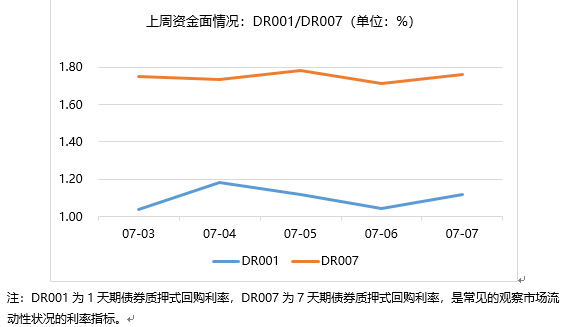

从资金面来看,度过6月年中期间影响后,资金面相对平稳偏松。随着6月相关逆回购逐步到期,月初公开市场实现净回笼。但资金利率平稳处于政策利率1.90%以下,资金面未对债市造成压力。

本周通胀、金融、进出口数据将逐步落地,基本面仍是引导债市情绪的主要因素,但短期内或仍有股市表现等因素扰动。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信纯债壹号债券C(OTCFUND|004220)$

追加内容

本文作者可以追加内容哦 !