我前面发文讲解过,对普通个人投资者来说,降低组合波动性是规划资产配置方案的重中之重,收益率反倒应该是第二考虑因素。因为对专业性不那么高的普通个人投资者来说,“拿得住”比“赚得多”更重要,绝大多数普通个人投资者不是赚不到钱,而是不能抵御高波动带来的浮盈变浮亏,所以往往选择在“坐过山车”后清仓离场。

假如把以上理念代入指数投资,普通个人投资者又该如何构建自己的投资组合呢?我个人认为有两种方法,一是直接选一只长期年化收益率跑赢通胀、波动性相对较低的指数定投;二是通过配置一揽子“风格极致”的指数,实现穿透到个股层面的低波动、稳健回报。

一、央企、科技,怎么选?

2023年5、6月份,国内ETF圈的大事,就是一批跟踪中证国新央企系列指数的ETF产品集中申报和获批,其中就包括数只跟踪中证国新央企科技引领指数(央企科技引领)的产品。

根据中证指数官网的编制规则显示,央企科技引领指数的成分股主要有四大特征:

本身就是央企或者实控人/第一大股东是央企;

主营业务限定为航空航天与国防、半导体、电子、计算机、通信设备及技术服务;

研发支出长期稳定增长,或者总研发支出体量较大,长期居于A股上市公司前列;

过去一年营收、归母净利润增长相对较快。

严格意义上来说,我不是特别喜欢这一指数编制规则,因为其对成分股行业归属(中证主题范围)限制太死,已经先入为主认为只有上文提到的5个概念才能“引领科技创新”,这我不能认同。

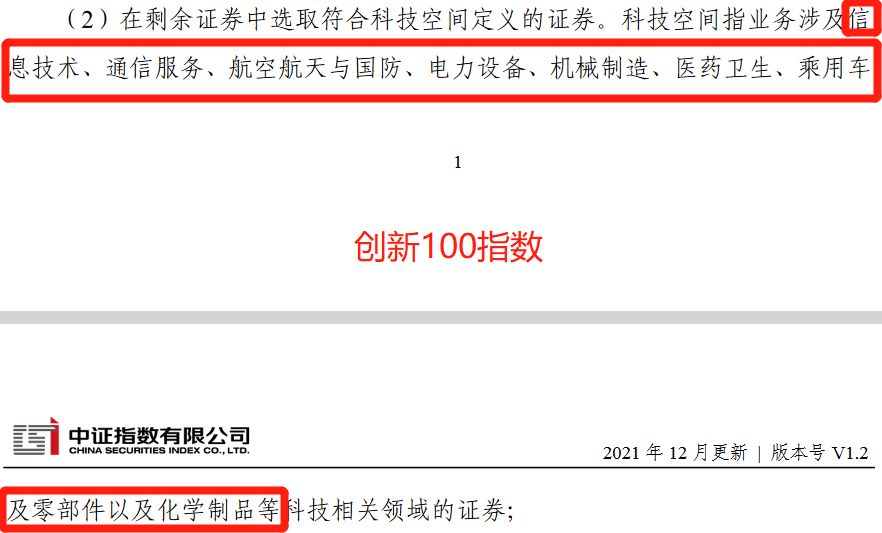

相对来说,中证研发创新100指数(创新100)对“科技空间”的定义就宽泛的多。

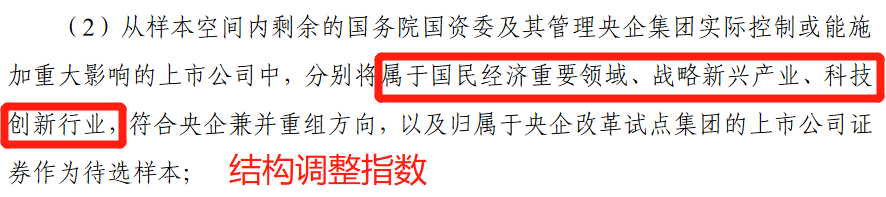

而中证央企结构调整指数(结构调整)则干脆不设定具体行业限制,仅用一些模糊概念立了个框架。

二、央企+科技真的可以1+1>2么?

根据中证指数官网数据显示,2018年1月1日至今,央企科技引领指数的累计收益与创新100指数类似,均大幅跑赢结构调整指数。

而在将三只指数的阶段性收益、波动率情况拆分统计后,可以发现结构调整指数的整体年化波动率更低,并且在最近两年的“价值风格”市场中取得了更好的年化收益。

比较有趣的是,综合了央企(低波动)和创新(高收益)两大属性的央企科技引领指数,本该呈现杠铃策略的优势——相对低波动背景下的相对高收益,但其反而是三只指数中年化波动率最高的,且年化收益还不那么出众……

三、杠铃策略为何“失效”?

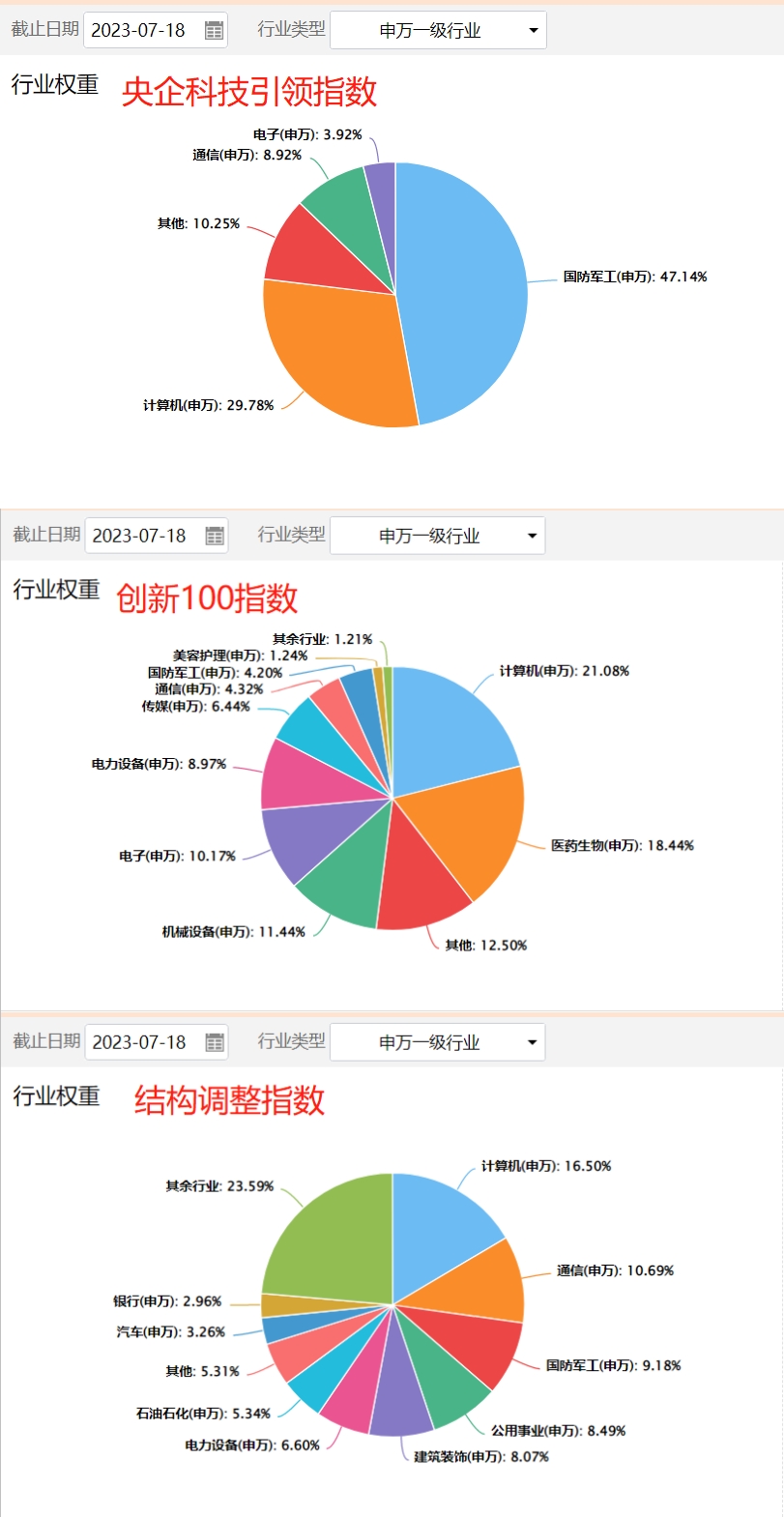

在将央企科技引领、创新100和结构调整指数进行行业分布穿透后,就会发现央企科技引领指数波动率、收益率均不出彩的原因——它的行业分布集中度太高了,尤其是在申万一级国防军工行业做了极致暴露,累计权重超47%,已经快成一只军工主题指数了……

至于剩下的两只指数,行业分布都相对均衡分散,整体比较健康。其中,结构调整指数更多呈现价值风格,而创新100指数更多呈现成长风格,倒也不能说谁好谁坏。

PS,这里补充下,不是说在某个行业做极致暴露的指数就不好,否则那些行业、主题、概念指数怎么办,对吧?这里我认为央企科技引领指数不够优秀的原因,纯粹是因为其做为一个“窄”宽基指数(因为限定股东范围),在本该体现行业均衡特征的时候,却做了单一行业极致暴露,显得非常不伦不类——我如果那么看好军工板块,干嘛不直接买军工行业/主题指数呢?

四、适合普通个人投资者的指数投资策略

如果在央企科技引领、创新100和结构调整指数中选,我认为结构调整指数相对更适合普通个人投资者定投,而创新100指数更适合与部分强调股东回报的指数构建一个相对均衡分散的指数投资组合(考虑考虑中证东方红红利低波动指数?)。

当然,不论是央企科技引领、创新100,还是结构调整指数,银华基金均发行了对应的ETF,其也是唯一一家同时布局以上三只指数的国内公募基金公司,期待银华基金在指数投资上走出更多成绩。

本文作者可以追加内容哦 !

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")