诺言诺语:看好经济前景所以买自由现金流指数,但自由现金流指数代表经济前景不太可能(你的头怎么尖尖的?)

自由现金流的理想与现实

我在2024年底,对2025年的A股做出过两个方向性判断(不一定对):一是股东回报型资产(高股息)的系统化配置提升;二是质量成长型资产(ROE)伴随经济复苏稳健上涨。

自由现金流指标,可以不严谨地被视为股息率和ROE的“前置”指标——在健康财务报表中,不论直接增加股东回报(分红),还是间接增加投资者权益(ROE),至少你得保证企业经营得心应手。

某种程度而言,以自由现金流指标为核心要素进行资产配置,可以视为一种兼顾低波稳健资产(红利)和质量成长资产(ROE)的核心-卫星策略。可能自由现金流指标唯一的问题,就是错过了强调PEG的极致成长型资产(比如科技股)。

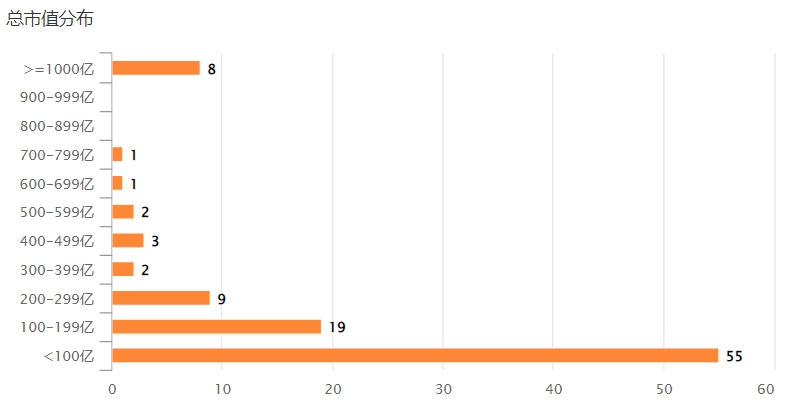

从国证自由现金流指数前十大持仓角度看,我的预期基本得到满足:海油+美的各自10%权重,这不就是高股息资源+高质量白马么?但在穿透该指数100只成分股后,我发现一个问题:这指数成分股自由流通市值平均仅23.74亿元、中位数8.04亿元,且55%的成分股总市值低于100亿……什么概念呢?万得微盘股指数成分股中,总市值最大的那只,一般不超过50亿元……

我在去年写过一个帖子,就是从资产相关性角度看,红利和微盘,是较为典型的宏观弱相关指标。也就是说,在某种“过度解读”框架下,持有红利和微盘,就是在看空经济。

我买自由现金流指标,初衷是为了看多经济,怎么就成了看空经济的“帮凶”?

自由现金流指数编制存在问题?

我尝试从量化因子的有效性和指数编制规则角度入手,给出我认为的原因。

首先是量化因子有效性。

历史上,A股资金一般会在什么时候买入高股息资产?答,市场完蛋的时候。

高股息资产因为具有相对稳定的付息预期,所以在A股被视为防御型“类债”资产——除少数长期资金外,大部分A股投资者买入高股息资产的原因,都是希望阶段性避险。也正是因为这种与大盘走势显著负相关的数据特征,使得过去的A股高股息因子,更多被视为一种宏观弱相关资产。

但假如我们开始系统性重视资本市场的股东回报作用,引导上市公司增强分红呢?经历2023、2024年的一系列鼓励分红政策后,未来的A股高股息因子,在宏观相关性上,或许会和曾经的结论背道而驰。

其次是指数编制规则。

国证自由现金流指数剔除了国证一级金融、国证一级房地产行业的所有个股。

过去20年,地产是我们宏观经济的最主要发展引擎,即使在当前“经济换锚”的过程中,地产的地位也并非一朝一夕间就可被替代——正如国内金融圈已经形成的一致性预期,本轮经济全面复苏的前提,就是地产企稳。所以,剔除地产行业的国证自由现金流指数,对过去的经济表征较弱,也有一定合理性。

但经济结构总要转型,剔除地产或许是大势所趋。国证自由现金流指数前瞻性剔除,某种程度而言,也不是不能理解。相对地产,国证自由现金流指数剔除金融行业,或许就是导致该指数表现拧巴的最重要原因。

当代经济发展离不开现代金融业的支持,WW II后发展起来的现代金融理论,大约存在一条公理,就是承认银行业作为经济发展压舱石的作用。有趣的是,银行业自己,就是高自由现金流、高股息的典型代表。

翻阅中证、国证编制的红利策略指数,银行股往往占比很高,但国证自由现金流指数就是将金融业剔除了……这可能就是国证自由现金流指标,对经济表征不足的最主要原因。

自由现金流,买不买?

自由现金流指标天然利好金融行业,这是事实,然而我不希望指数被单一行业“绑架”。那么,更明智的做法,或许不是一禁了之,而是限制行业权重。

美股自由现金流ETF SYLD写完后,我一直期待A股推出类似产品。从国证自由现金流指数历史走势看,它和它的美国兄弟一样,并不让人失望,但我更关注其基本面(编制规则、行业分布)上存在的隐忧。

所以,在维持2025年经济复苏的假设框架下,我暂时认为,继续定投对经济表征更强的中证A500指数,可能会是更优选择。本人也在1月21日,再次定投一笔$富国中证A500ETF发起式联接A(OTCFUND|022463)$

最后,我的投资方法并不适合每一位投资者,大家需要根据自身资金需求、风险承受能力批判性接受。基金有风险,投资需谨慎。

#春节持股还是持币?#

本文作者可以追加内容哦 !